半个月之前,比较多朋友担心的一点是,从图形来看,大盘前面三次突破都没能成功,一直就被3000点来回反复摩擦。这时候如果出现一个比较大级别的利空,大盘很可能就会出现破位,今年整个下半年死守的2800点就可能撑不住了。

我半个月前就按照这些朋友们的担心,随意给大盘画了张图,卜了个卦。半个月后的今天对照一下发现,走得比预期的还要难看。连个像样点的反弹都没有,就蹭蹭往下掉了。

(半个月前)

(今天画的)

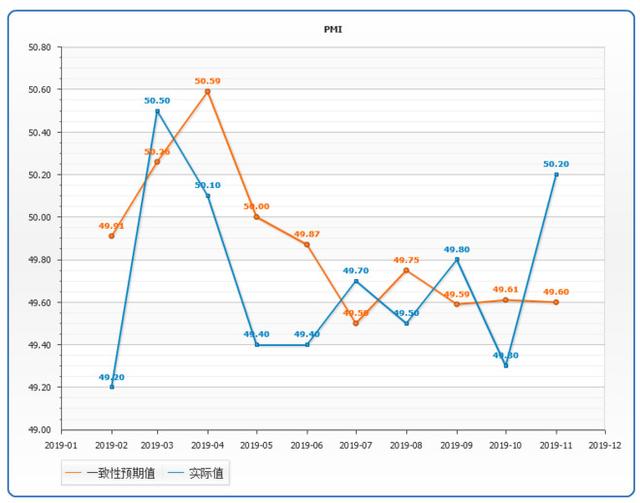

昨天早上统计局公布11月PMI数据,实际值50.2,预期值是49.6,前值49.3,这是自今年5月以来,PMI数据重回荣枯线(50)以上。你们看数字可能没啥感觉,看下面这张图。

下图蓝色线是PMI实际值,可以看到,最新一个数据是50.2,旱地拔葱式地往上飙。橙色线是券商机构们的一致性预期,就是把券商机构对经济数据的预期值拿过来,取个平均值,代表市场对经济数据的预期。所以这次PMI数据是超市场预期了。

哦对了,要给新朋友们介绍一下PMI经济数据的意义。PMI是反映制造业是否景气的综合性指标,50叫做制造业PMI数据的荣枯线。

如果PMI高于50,也就是高于荣枯线,那就说明制造业景气度高,经济处于上升阶段或者回暖。如果PMI数据跌破荣枯线,也就是低于50,那说明需求减弱,制造业景气度低,经济下行。

当然了,一个经济数据的回暖还不能代表什么,因为还可能有国外圣诞节临近的订单需求刺激因素。后面还要结合社融贷款、工业增加值、零售数据等经济数据综合判断。

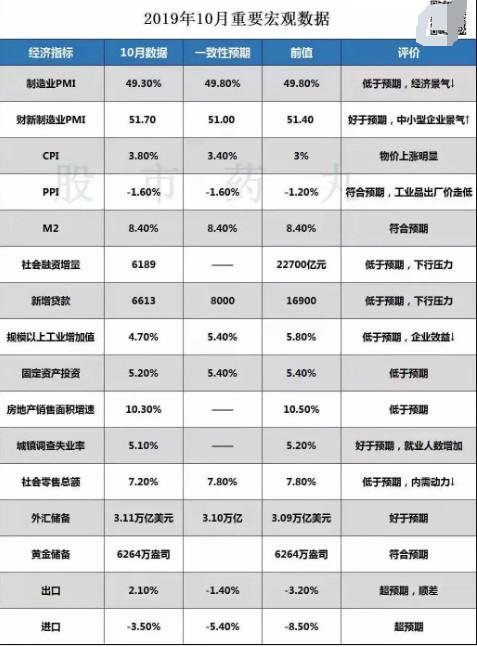

最后这张图给大家重温一下10月重要的宏观经济数据,等11月数据公布完毕,会更新进去。

希望超预期的PMI数据,能给摇摇欲坠的大盘来一发强心针吧。

.......

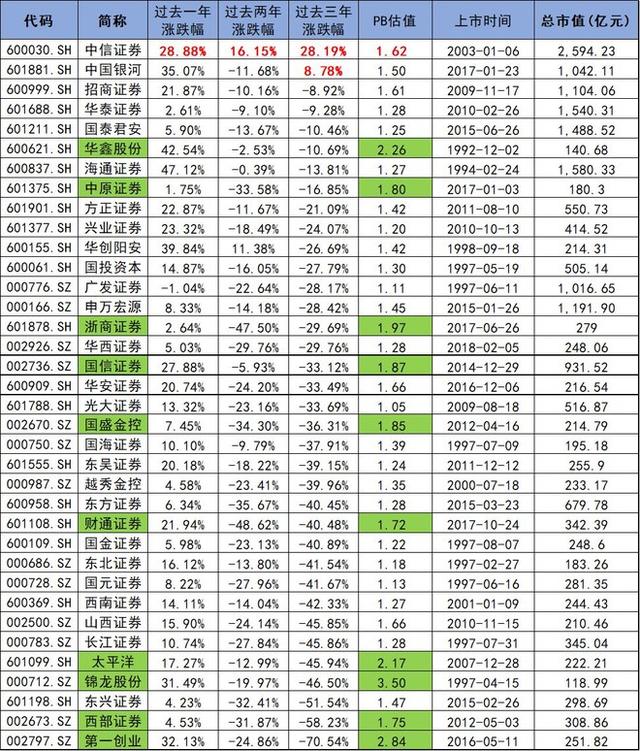

①周末还有个消息,证监会发声未来打造航母级头部券商,支持国资助力。这就是我三年前分析过的,未来国内证券公司会走出至少1家甚至多家世界级别的投行。现在的尴尬局面,就像是我以前玩三国志的时候。对方手里五虎将齐聚,而我方手底下的武将平均武力不过60。

我做了张券商股的数据图,发现了几个有意思的地方。

1、剔除掉上市不久的新股,中信证券是唯一一个在过去三年、过去两年、过去一年都保持上涨的券商股。

2、沪深300全收益(沪深300+分红)指数在2016年12月1日的点数是4263点,2019年12月1日的点数是4885点,过去三年累计涨幅为14.59%。中信证券也是唯一一个能够在整体熊市战胜处于慢牛市沪深300指数的券商股。

3、如此优秀的战绩,PB估值还是1.62倍。而那些战绩差,PB估值却比中信证券高的券商股,不知道此时是否在瑟瑟发抖。

4、选股很重要,普通散户不懂分析的话还是买券商ETF老实做网格吧。如果买到中信证券固然是好的,过去三年能够跑赢大盘。但万一买到垫底的第一创业,过去三年就要被脚踝斩。而就算不考虑极端情况,买中间位置的券商股也一样要亏20-30%。

我知道不少网格老手朋友都在搞中信网格,我提醒新朋友积累足够经验之前切勿模仿。

②再重复强调一遍,明天有两只转债打,一只新债上市:

烽火通信的烽火转债,这是5G通讯龙头企业,转债信用评级AAA,必须狠狠地打,给予“顶格申购”评级。

克来机电的克来转债,这是一家做柔性自动化装备与工业机器人系统应用业务与汽车发动机配套零部件业务的公司,这两项业务占公司营收刚好50%:50%。拥有汽配股概念题材可以加分,而且最近股价趋势不错,财务状况还好,所以尽管信用评级只有A+,我依然给予“顶格申购”评级。

再补充一点,如果截止到周五收盘持有烽火通信以及克来机电正股,明天可以参与新债配售。

正股的股东拥有优先配售权,参与完配售,明天可以与散户一起打新。如果你不配售,那份额就给散户打新了。考虑到转债基本不会破发,这也算是股东福利了,可以赚点零花钱。

川投能源的川投转债明天上市,目前转股价值96.27,AAA债,肯定不会破发。参考蒙电转债,转股价值91.84,转债价格高达114.7,市场给予25%溢价率。所以川投转债估计可以赚4-5斤排骨。

.......

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。