这个周末金融圈又热闹了,看八卦宫斗最能引起兴奋,看大佬针锋相对互怼也是一大乐事!安信宏观高善文和天风首席刘煜辉就去杠杆和债券违约等观点连续发招,没点金融底子,还真招架不了...客官,您看好了,我们为您整理以下简要观点。

安信证券2018年中期报告会高善文演讲

5月31日,在安信证券2018年中期报告会上高善文发表了《去杠杆之殇》的演讲,全篇围绕以下五个问题进行了回答:

|

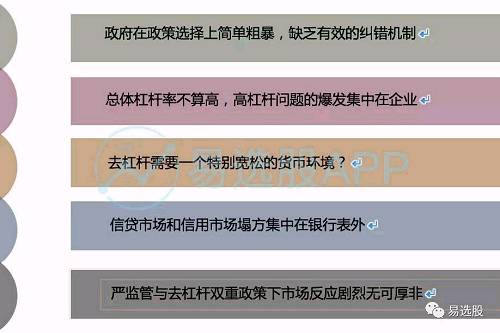

举个大家具有切身体会的例子,摇号买房!近期多次上新闻,政府明确说房子是用来住的不是用来炒的!但是在实际的执行层面上,我们可以看到它最后变成了越来越多的城市得摇号,越来越多的城市的房价的疯长,它客观上变成了一种鼓励全民炒房的结果。这就是政策制定与实际执行过程中的偏差。但是政策的制定是不能随意变更的,一旦出现这种与预期相悖的情况,政府却没有善后的纠错机制了,只会错上加错。

2、中国现在总体的经济杠杆率在全世界不算最高的,打开经济的内部结构来看,高杠杆的问题主要集中在企业,对于政府部门,对于居民户而言,高杠杆的现象是不存在的。

杠杆从微观上可以拆解成三个指标,一个是资产负债率,一个是资产周转率,还有一个是增加值的系数。先看资产负债率,非国有资产的上市公司负债率在金融海啸以来,没有上升,资产负债率的上升主要是国有的上市公司。企业杠杆率的上升主要是国有企业的问题,在国有企业内部则主要是周期性行业的问题,以及电力、建筑、交通、运输等稳定类的行业的问题。

|

|

3、企业不投资、地方政府不基建的去杠杆本身就是一个紧缩总需求的行为,就容易导致经济增速降下来,容易导致“分母”变小。为了成功实现去杠杆就需要把“分母”做大,就需要相对比较宽松的货币环境。

所以设法去刺激其他领域需求的上身。只有这样,我们才能成功实现去杠杆。这一点,有美国大萧条时期严重的教训,和金融海啸后美国相对成功的去杠杆,这样正反两方面的案例也就告诉我们为什么去杠杆需要特别宽松的货币环境。

4、为什么信贷市场的塌方、信用市场的塌方就集中在银行表外呢?发生这一系列变化的原因在于政府今年还有另外一个关键的政策目标,叫严监管。

严监管的重要目标就是要清理整顿和收拾影子银行体系,而影子银行体系在过去很多年时间里就是通过银行信贷科目以外的渠道去给企业融资,今天的严监管就是要把这个渠道彻底压住,这个结果就是这个渠道的融资大幅度下来,而这个渠道的融资大幅下来的结果则是利率的大幅上升,从而创造了一个通过很紧的货币环境来去杠杆的局面。

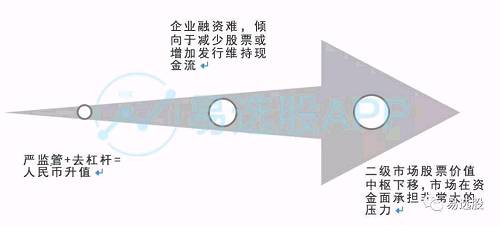

5、严监管的效果从客观上看比去杠杆的效果要强烈得多,影响在短期内要大得多,人民币对一揽子汇率在严监管和去杠杆的背景下,明显升值。

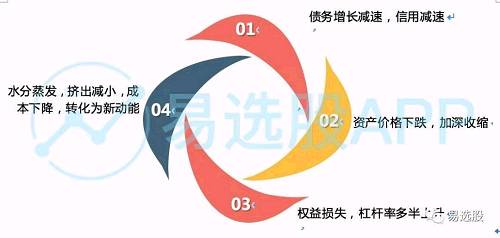

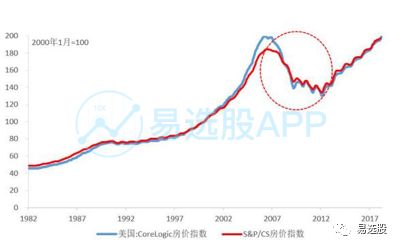

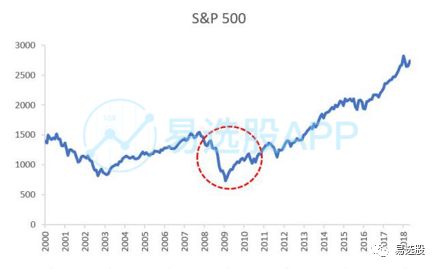

理论上必然导致GDP的收缩,必然导致去杠杆容易形成越去越多的局面。这一结果导致企业融资难,倾向于减少股票的持有来维持现金流,或者在客观上去增加股票的发行。所有这些调整,都增加了二级市场股票的供应,这一结果导致了二级市场股票的估值中枢不断下移,尽管现在上证指数与熔断的时候相比高很多,但是估值水平已经回到当时的水平,反应了市场在资金层面上承受了非常大的压力。传导机制如下图所示:

|

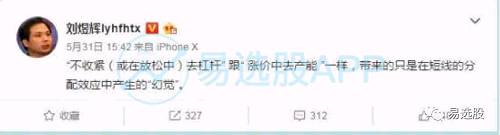

5月31日晚间时,刘煜辉在微博上表示:“不收紧(或在放松中)去杠杆”,跟“涨价中去产能”一样,带来的只是短线的分配效应中产生的“幻觉”。从时间上看,刘煜辉上述表态,可以看做是对高善文的高调回应。

|

|

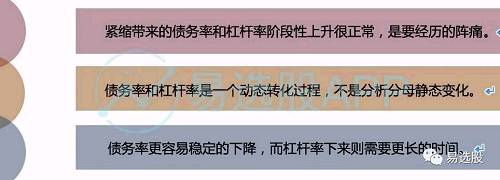

紧缩带来的债务率和杠杆率阶段性上升很正常,是要经历的阵痛。债务率(债务/GDP)和杠杆率(债务/权益),紧密关联且又不同一。控制债务率,并不等于债务不增长或者下降,控制债务增长的速度,债务率能保持在一个可持续的轨道中。

2、债务率和杠杆率是一个动态转化过程,不是分析分母静态变化。现实中的情况可以用以下循环图表示:

|

|

|

从以上两位大咖对去杠杆的不同市场逻辑,就可以看出他们对当前市场风格的看法。

1、在刘煜辉看来,中美贸易战本质上是中美供给侧改革的竞争,国内守住全球化红利的办法在于“降成本”。因此,需要减少低效的政府投资,让资金成本降低,弥补供给侧的失衡。煤炭、钢铁是房产、基建的重要生产材料,黑色系期货价格走低,说明未来有可能紧缩财政,减少低效的基建投资。此外,可以通过减税拉动居民消费,从而增加经济“宏观体质”。

所以他认为后市应该继续是消费走强。前一周消费板块似乎也验证了他的观点。根据东方财富(300059,股吧)数据显示,5日行业资金流向方面,食品饮料行业、酿酒行业主力流入净额分别为10.59亿元、-0.20亿元,位居第2位和第9位。而煤炭采选、钢铁行业主力流入净额分别为-2.89亿元和-4.34亿元,分别位居21位、28位。

|

这一点从今天很多券商推送的策略和机构动作有很明显的反映。

广发策略认为周期性配置条件在酝酿,对信用风险承受能力较强,前期市场过度抛售等等的影响下或迎来好的配置时机。天风也认为电力耗煤、住房销售等数据出现超季节性好转,股价弹性较大。

机构动作方面,根据东方财富今日板块资金流入来看,煤炭采选、钢铁行业分居第一、第二位,流入资金1.21亿元和1.08亿元。

|

其实不管是高博深入浅出的娓娓道来,还是刘煜辉简明扼要犀利的观点,都不可否认的是去杠杆之殇已然伤害了A股,流动性紧张依然震慑市场,上证跌完创业板跌,人气炒作股跌完机构票跌。

仅仅在一周前,甚至几天前,市场上的资金还疯狂看好啤酒饮料等食品消费,今天却立马开启狂抛模式。迅速转向煤炭、钢铁等周期性板块。我们能从市场风向的转换中看出,无论是转向消费行业还是周期性行业,日常现金流比较稳健的行业,都是在回调期间具有防守优势。

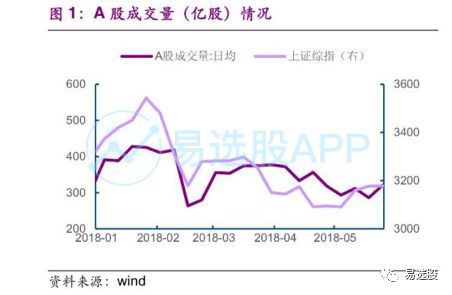

在6月到来的第一天,前期市场上有关6月资金流动性会非常紧张的预期慢慢兑现,市场情绪也明显降温,我们从换手率和成交量指标就能看出市场对6月的到来抱有谨慎的操作态度,短期流动性趋紧的局面也不会轻易改善,所以对于市场短线焦灼反复的状态也要学着坦然接受,都留着高昂情绪在世界杯呐喊去吧~

|

|

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。