今天这篇文章不算干货,而是希望大家一起交流思考:为什么估值高的公司股价还能一直涨?

打开整个A股明细,可以看到市值排名前21家的公司里,年初至今上涨且涨幅大的都是估值最高的公司,比如贵州茅台估值41倍,今年涨幅15%;恒瑞医药估值80倍,今年涨幅12%;海天味业估值70倍,涨幅28%;宁德时代估值73倍,涨幅42%;迈瑞医疗估值69倍,涨幅46%。

我们都知道基本公式:市值=盈利*估值,那么为什么这些公司的估值这么高还可以继续涨?他们究竟要涨到什么时候?

解释1:基金抱团

第三种解释是2016年以来,从核心资产到科技股的基金抱团行情。其实初善君之前说过,在新增资金里,陆港通占据了很大份额。

比如宁德时代,基金持仓螺旋式上涨,去年四季度的翻倍行情时,基金持仓由4082万股增加到了1.39亿股,翻了2倍。同时陆港通持续加仓,由2%增加至9%,目前持仓市值高达116亿。

恒瑞医药更明显,2015年以来基金持仓翻了3倍,陆港通从无到有,持股高达5亿股以上,市值高达500亿。

基本上上涨的都呈现类似的特点,基金持仓比例高,陆港通持续增加。基金抱团推动的股价上涨是本质,但更深层次的本质是为什么基金们会抱团?

解释2:业绩确定性

为什么基金、陆港通愿意抱团?一种可能的解释是:这些龙头公司业绩确定性特别高,值得付出更高的价格。

什么叫业绩确定性呢?

比如贵州茅台这种公司,产品持续供不应求,可预期的三五年甚至十年内都不会发生大的变化,所以茅台业绩的下限就是产量的增长,上限就是产量增长和提价,考虑到茅台的产量在持续增长,那么他的业绩增长几乎是100%确定的。除非发生不可抗力,比如塑化剂这种行业性事件。

与茅台类似,海天味业、恒瑞医药等业绩确定性非常强。

那么就有一个疑问:业绩确定性值这么高的估值吗?

解释3:优秀的商业模式

为什么基金、陆港通愿意抱团?另一种合理的解释是:这些都是中国的核心资产,这些公司的商业模式特别优秀,值得更高的估值。

初善君评价一家企业是否优秀,个人认为至少包括五方面:成长性指标、盈利能力指标、盈利质量指标、有息负债指标及运营能力指标。而海天味业在这五个方面几乎都是完美的。

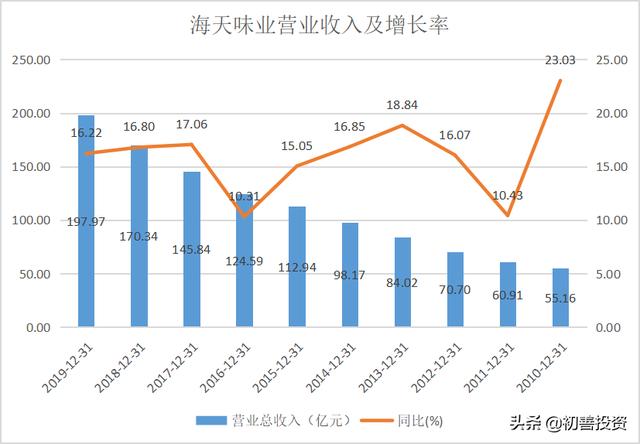

海天味业营业收入增长率2010年至2019年均大于10%,近三年基本稳定在15%以上。

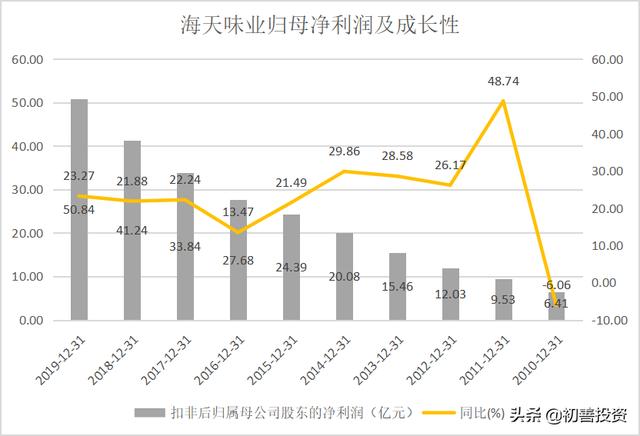

海天味业归母净利润增长率2010年以来,绝大部分年份维持在20%以上,近三年增长率均高于20%。

归母净利润增长率大于营业收入增长率是最好的成长性,代表毛利率在提高或者费用率在降低,对于海天味业来说,改善产品结构提高了毛利率成就了归母净利润的高增长。

有朋友会说,海天味业20%的成长性不高啊,一年20%不高,但是10年如一日的20%,跑赢了99%的A股公司。这等于年化20%的投资收益率,多牛逼啊。

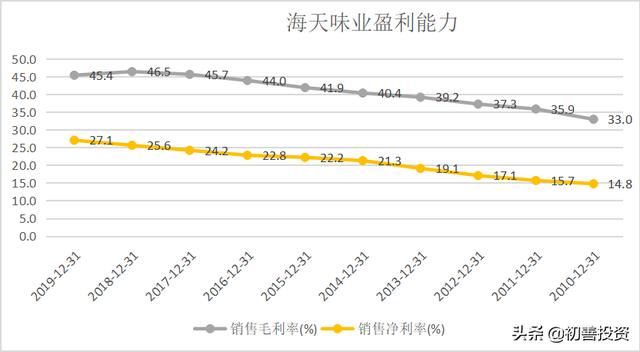

再看盈利能力,毛利率、净利率持续提升,不仅很赚钱,还能更赚钱。25%以上的净利率水平不算太高,但是也不低了,考虑到还在持续提升,鬼知道上限在哪里?

在看海天味业的盈利质量,收现比平均1.2左右,异常稳定,跟造假似的。净现比波动较大,这更合理,绝对值基本大于1.3,盈利质量非常高。

有息负债方面,上市至今,基本都是零有息负债,这样子的财报能不爱吗!

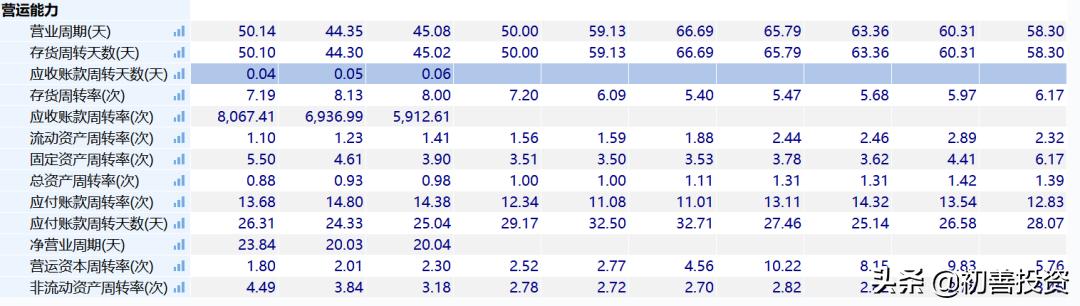

营运能力方面,应收账款很低无需分析。一般情况下,随着企业的快速成长,存货周转率、固定资产周转率会下降,但是海天味业的存货周转率和固定资产周转率总趋势是向上的。

那么为什么总资产周转率还在下降?这个问题太好了。

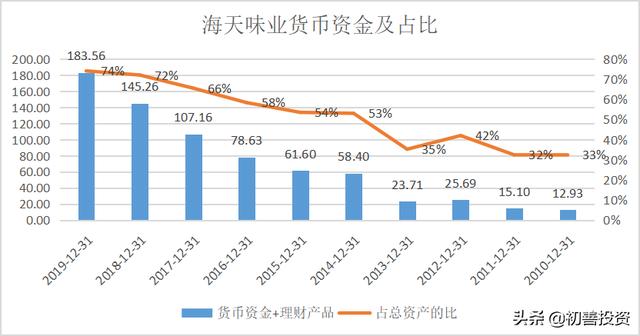

因为虽然2014年至今分红率高达60%以上,但是赚的现金太多了(净现比高),导致公司账面现金逐年增多,占总资产的比例逐年上升,拉低了总资产周转率。

海天味业的财报是初善君见过A股最优秀的财报,可能没有之一。

说实话,这些公司的财报基本都非常优秀,对得起他们龙头的身价,但是即使这样,溢价到30倍-40倍市盈率就非常了不起了,也不能直接溢价到70、80倍啊。

4、众人拾柴火焰高

有网友表示:太阳底下无新事,美股也经历过麦当劳迪士尼可口可乐等优秀公司估值提升至50~80pe,但是与之对应的是短期的大暴跌以及接近十年的横盘。高估值买入优秀公司也是会赔钱的。“合理估值”买入优秀公司才能获取良好的收益,如果有人认为只有茅台恒瑞海天才称得上优秀,万科招行平安是垃圾,那现在应该做的也只是应该等待击球点,而不是继续买入高估值的优秀公司。

其实确实如此。不管是因为优秀商业模式还是龙头核心资产,关键还是资金推动股价上涨,当大部分资金形成一致预期时,股价自然上涨。

那么我们需要关心的问题是:我们现在可以买入这些公司吗?

大家都一致认为:高估值的明星股真的没有风险吗?当然有风险!大家现在买茅台也好,买恒瑞也好,都是期待着股价的上涨,未来可以赚差价盈利。所以,现在买这些高估值的优质股票本质上与买那些垃圾股是没有区别的,都是在玩击鼓传花的游戏。

这个观点初善君并不完全认同,如果这些公司业绩持续上涨,股价迟早会涨回来,不过收益率会很低,甚至亏损。

所以这个估值初善君不建议你追涨杀进去。

至于持仓核心资产赚的盆满钵满的朋友,初善君建议大家观察陆港通指标,如果陆港通买买买达到20%甚至25%以上时,初善君就建议可以卖出享受生活了,因为那意味着最大的增量资金陆港通只能只出不进了。

大家观察一下大族激光、上海机场就知道了。

最后,欢迎提出自己的见解或者不同意见,共同进步。

END

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。