文/Doris

“当危机来临,别人恐惧我贪婪。”

快递是受疫情冲击最大的行业之一,整个一季度,春节叠加复工困难,能够正常运营的公司屈指可数,顺丰是最亮眼的一家。

营收数字能说明一切。

今年1月份,快递行业受新冠肺炎疫情影响,整体业务量和业务收入普遍下降的情况下,顺丰快递实现了单月业务同比增加40.45%,月营收超百亿的战绩。

2月快递公司经营数据出炉,顺丰数据一枝独秀,实现业务量4.75亿件,同比增长118.89%,营收86.40亿元,增长77.30%,市占率更是升至17.2%。

而圆通速递、韵达股份、申通快递的业务量和收入则同比大幅下滑,呈现负增长。

股价上涨是一种褒奖,今年2月,顺丰控股逆势上涨,虽然与曾经的3000多亿市值还有很大差距,但还是终于重回了2000亿以上。

喜迎开门红 顺丰能笑多久?

然而,挑战却潜藏在这背后:

当一切恢复如常后,顺丰是否还能继续保持这种优势?答案没人知道。

这次疫情,让更多人养成了网购习惯,这对电商物流规模的增长是件好事。

但是,因为缺乏电商流量的支撑,这几年顺丰的增长疲软,市场份额被压缩,这是其一直没有走出的困境。

从2015年到2019年6月,顺丰的市场占有率从9.48%一路下滑到7.26%。

更令顺丰尴尬的是业务量“掉队”:

2017年,中通业务量已是顺丰的204%,2018年达到顺丰的220%;与顺丰同为“老运动员”的申通、圆通,2018年业务量分别相当于顺丰的132%、172%;百世、韵达两位新秀,2018年业务量分别是顺丰的141%、181%。

刚刚过去的2019年被称为顺丰的“下沉之年”,这一年整个快递市场风云突变,行业竞争不断加剧从而引发了惨烈的价格战。

2019年,中通、韵达、圆通、申通、百世的市场份额分别为19.1%、15.8%、14.3%、11.9%和11.6%,较2018年普遍提升1至2个百分点。

这给快递老大哥顺丰带来了压力。

于是,去年5月,顺丰终于“松口”了:针对特定市场(电商)及客户推出特惠专配。

顺丰的特惠专配放弃了一直以来的高客单价和时效性,更贴合电商件的需求。

这种从高端进军中低端的降维打法,让顺丰尝到了甜头:去年第四季度,顺丰的业务量达到15.9亿件,同比增长51.5%,增速超过通达系。

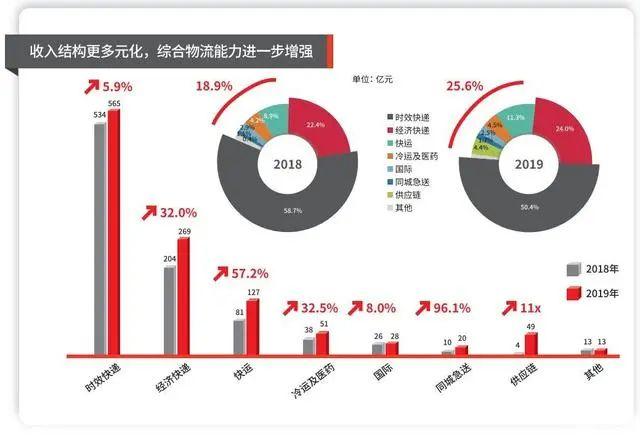

全年来看,顺丰2019年营收、扣非净利润分别为1122亿、42亿,同比增幅分别达到23.4%、20.8%。

其中,顺丰新业务板块收入合计达到286亿元,占整体营业收入的比重由上年的18.9%上升至25.6%。

快运作为新业务中占比最大的板块,2019年营收126.59亿元,同比增长57.16%,营收占比也从2018年的8.9%上升到11.3%。

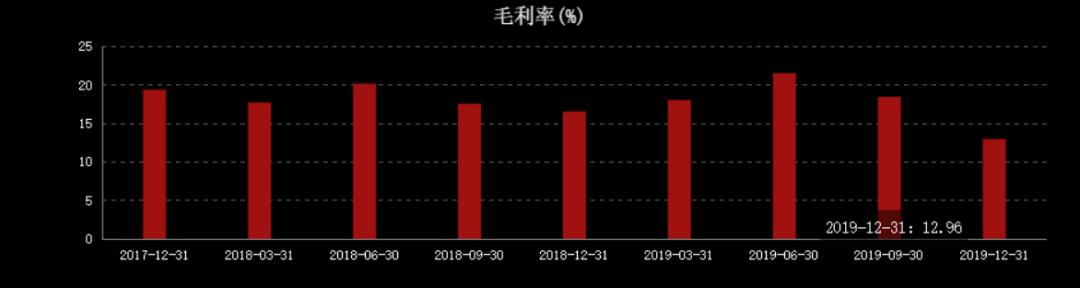

然而,快递行业“量”和“价”难以两全,顺丰费了老大劲,业务量暴涨没能带来同比例的利润增速。

2019年四季度,顺丰收入334.23亿元,同比增长31%,是有史以来收入最高的一个季度,但是,扣除非经常性损益后的净利润6.96亿元,是当年贡献最少的一个季度。

顺丰净利润率低的根本原因是快递业务成本高。

按季度来看,也正是由于推出了低客单价的特惠件,毛利率才一再走低。

毛利润率上不去,2019年四季度甚至只有12.96%,为了满足增长,顺丰还不得不用价格换市场,太难了。

更心酸的是,今年前两个月,虽然总体营收上涨,但是单价却持续下滑,2月,顺丰的单价18.19元,不仅同比去年2月的22.5元下降了19%,甚至环比1月的19.7元都下降了7.7%。

以此来看,顺丰单价的变动与特惠件的放量趋势相一致,即随着单价更低的特惠件占比逐渐提升,对整体的单价无疑会产生越来越强的向下拉力,更是给顺丰的利润率带来了不小的压力。

顺丰的毛利率,恐怕不知什么时候才能是个底。

为求突围 顺丰竟然自建机场?

这样来看,快递行业“量”和“价”难以两全,顺丰虽然向电商件“妥协”了,但是最终还是要靠区别化服务拉高利润水平,才能走得更长远。

顺丰的解决方法之一,就是自建机场。

2018年2月,顺丰宣布自建机场,选址湖北鄂州。

从我国地理区位和人口分布来看,鄂州位于我国中部地区,与各大城市的距离较为理想。鄂州有着得天独厚的区位优势,距离北京、上海、成都和广州等大城市的距离均在1000公里左右。从鄂州起飞,1.5小时内能覆盖经济、人口占全国90%的地区。

拥有机场就是拥有主动权。

自建机场的重要目标就是提高装载率。虽然顺丰早就买了自己的飞机,但是飞机什么时候可以出发、停靠、装货卸货,都受到机场限制。

或者说,好的时间段租金高,坏的时间段又影响装载率。

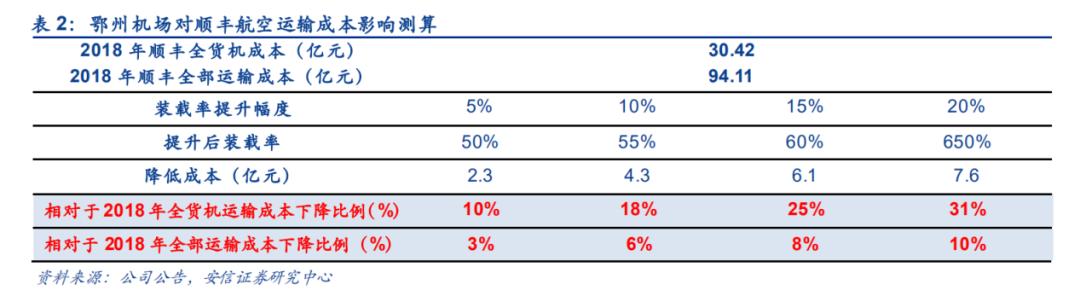

有数据测算,顺丰的装载率只有45%,也就是说,一架飞机,一半多都是空的,想想都心痛!

但是与此同时也说明,顺丰的效率其实有很大的优化空间。

按照测算,当装载率提升10%时,航空运输成本能够下降18%,整体运输成本下降6%。

这对当下利润渐低的顺丰来说,无疑是“救命稻草”。

鄂州机场建成之前,如果10个城市之间都需要发航空件,对于现在的顺丰来说,几乎不可能的,需要45架飞机,城市之间的航程也非常远。

鄂州机场建成之后,如果10个城市之间发航空件,只需要9架飞机即可,每天晚上11点起飞,夜里2点多在鄂州降落,分拣之后4点起飞,6点到达目的地,正好能赶上次日的配送。

根据顺丰的安排,鄂州机场2021年试运营,到时候,能够实现每个城市隔日达,无疑是顺丰与对手差异化竞争的重要一步。

值得一提的是,在这次疫情下,顺丰依靠强大的航空网络,直营模式的强控制力,再加上对员工舍得出血,打了一个漂亮的翻身仗。

顺丰在航空上面的长久布局,成为这次疫情中得以突围的碾压级优势。

1月24日,武汉的前两架载着32吨医疗物资,抵达武汉天河机场,这两架飞机均来自顺丰航空,顺丰也因此成为疫情中首家“逆飞”的航空公司。

从其官方公众号里的数据可得知,1月24至今,顺丰航空逐步开启了从深圳、杭州、北京、潍坊、宁波、呼和浩特、长春等地飞往武汉的防疫物资运输航班。

截至2月20日,该类型航班总量已达到107个,累计货量2682吨。另外,还恢复了去往美国、欧洲、印度等地的国际货运航线,并承运来自海外的各类医疗防疫物资。

这家民用航空的表现甚至一度超过“国家队”:截至3月4日,顺丰航空执行的援助武汉航班总架次,比东航和南航加起来还要多!

企业的爆发不在一夕之间,靠的还是长期蓄力。其实,开始发展独立的货运航空,是十多年前,顺丰创始人王卫就开始布局的一盘棋。

这次自建机场,或许也早在王卫的计划之中。

寻求其他市场增量 顺丰拼了!

光是建机场提升效率还不够,有人叹息,“对于顺丰这种体量的公司,保证业务增长必然要拓展业务边界,即使试错,也必须拿出一定资金,否则可能会错过一些重大的机会。”

比如说,在消费互联网时代,顺丰曾多次尝试电商,比如“嘿客”、”顺丰优选”和“丰趣海淘”,都没有激起太大的浪花。

天眼查数据显示,2020年3月26日,深圳市顺丰商业有限公司发生一般经营项目变更,新增:消毒用品销售(涉及许可经营的项目除外),房屋租赁,无人货架及自动售卖业务,烟草制品批发、零售等。

这样来看,顺丰似乎对零售业务没有死心。

不过比起零售,顺丰的工业级物流似乎还要更靠谱一点。

“顺丰供应链能为客户提供贯穿采购、生产、流通、零售、售后维修的全流程供应链服务。”3月24日,在一次投资者关系交流活动中,以顺丰董事兼财务负责人伍玮婷为首的管理层表示,在并购完成DHL在华供应链业务之后,顺丰最大转型在于通过科技把传统供应链服务实现规模化、复制化。

供应链并没有一个官方定义,通常是指从客户的客户,到供应商的供应商,对贯穿其中的产品流、信息流和资金流进行集成式管理。

这意味着,顺丰希望从物流环节,渗透至上游的生产、供应、销售等诸多环节。

时光往回看,早在2014年左右,顺丰就围绕快递业务,陆续布局冷运、重货快运、同城、仓储以及金融等新业务,还在过去两年收购美国冷链企业夏晖和DHL在华供应链业务,进军2B市场。

目前工业级物流是一个规模很大的市场,众多企业都在提供各式各样供应链环节服务,还没有出现明显整合。

根据中国联合与采购联合会公布的数据,2019年1-11月,中国社会物流总费用12.8万亿元,由运输、仓储和管理三大板块构成。顺丰所属的快递业只有6000多亿元的市场规模,在社会物流中算是细小分支,在供应链市场更是微不足道。

这是一次从2C到2B的转型,从价值链下游的配送环节延伸至整个供应链,这对顺丰而言注定是一次同样艰难的尝试。

顺丰管理层坦承,目前公司用快递化模式推进供应链的方法是全球唯一的,没有对标的企业。换句话说,它在这个战场只能摸着石头过河。

穷则思变,对于庞大的顺丰来说,增长是必须的,当下的顺丰正在试图突出增收不增利的重围,重拾老大地位。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。