海螺水泥刚发布了2019年年报,几个朋友问我,海螺水泥市盈率10倍都不到,盈利能力和现金流都这么好,估值怎么这么低?

对比动辄几十上百倍市盈率的上市公司来说,海螺水泥确实看起来太便宜了。

不过这主要是因为国内一直把水泥股当作周期股来估值,所以整体估值偏低,如果是按照公用事业股来估值,那正常的市盈率可以到十几倍,如果再考虑到长期利率不断下行,那估值应该更高。

2019年三季度,以价值投资著称的高瓴资本首次买入海螺水泥,增持价格大概40元左右,占公司总股本0.7%,总共投资约15亿人民币左右。

当时高瓴的入股,让大家开始重新审视了一次水泥行业,到底是应该当成周期股呢,还是当成公用事业股,后者,如果盈利稳定,则是很好的价值投资标的。

2015年的供给侧改革,是水泥行业的一个转折点。供给侧改革后,社会各行业供给端产能在收缩,同时需求端也开始复苏。

2015年后,全国水泥价格开始上升,从不到300元/吨,一度反弹到450元/吨左右,去年的价格更是维持在高位,所以整个水泥行业2018-2019年的收入和利润增长都非常迅速。

水泥行业在这次转折之后的几年,由于价格和需求都更加稳定,逐步显露出公用事业股的一些特征。

水泥行业中的龙头是海螺水泥,由于其不断创新的营销模式和管理模式,使得盈利能力在行业中也最强,自由现金流近几年更是增长迅猛。

要分析海螺水泥,我们先从刚发布的2019年年报看起。

海螺水泥2019年盈利能力分析

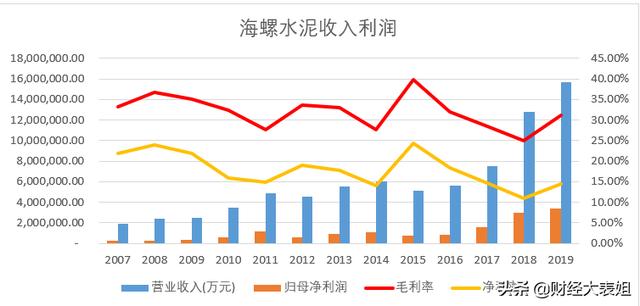

总体来看,2019年,海螺水泥实现收入1570亿元,同比增长22.30%;归母净利润336亿元,同比增长12.67%。毛利率33.29%,净利率21.88%,归母净资产收益率23.60%,整体盈利能力强,增长幅度稳定。

从收入增长来看,2015年后,海螺水泥收入和净利润逐年稳步增长,2018年增长幅度最大,2019年维持了一个正常增长水平。

水泥行业的盈利能力,与价格和需求密切相关。2019年末的水泥供不应求,价格急速升高,需求旺盛,是公司盈利能力增强的主要原因。

不过春节期间由于新冠肺炎疫情的影响各地延迟开工,水泥价格春节后也有所回落。

后续的价格和需求是否能稳定,主要还是看基建和房地产。

目前国家在大力推进大基建,基建投资力度加大,目前多地也在加大2020年房地产土地供应,从需求端来判断,水泥的需求应该还是不会太弱。

公司主要产品和营销模式

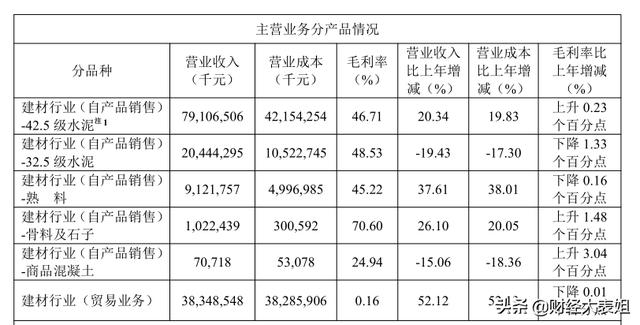

2019年,海螺水泥的主要产品品种如下:

集团主营包括水泥、商品熟料及骨料的生产、销售。公司的主要水泥品种包括:32.5 级水泥、42.5 级水泥,产品广泛应用于铁路、公路、机场、水利工程等国家大型基础设施建设项目,以及城市房地产、水泥制品和农村市场等。

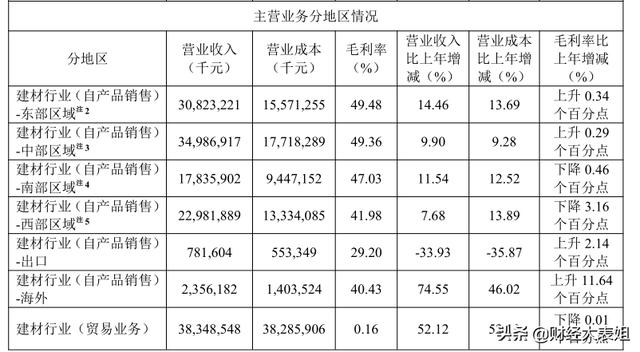

再来看海螺水泥的核心销售区域:

水泥产品的销售半径非常短,因为水泥重量极大、单价极低,导致几乎只能在覆盖区域内销售,因此受原材料开采、运输方式等的影响较大。

但区域的限制,同时也是领先的水泥公司壁垒,一旦区域形成垄断,后来者也很难进入与之竞争。

海螺水泥的销售区域较广,其中核心销售区域是经济最发达的东部区域和中部区域,基建和房地产目前都是热门区域,需求旺盛。

这两年,海螺水泥的规模化优势越来越凸显,体现在和同业相比较高的毛利率和净利率上,规模化可以导致成本和费用的均摊,提高公司整体的盈利能力。

公司自由现金流充沛,近几年稳定增长

2019年末,海螺水泥账上有550亿元货币资金,还有168亿元的短期理财产品,长短期银行借款加上债券只有103亿元,资产负债率20.39%,公司大部分的资金都是经营所得,现金流充沛,负债率低。

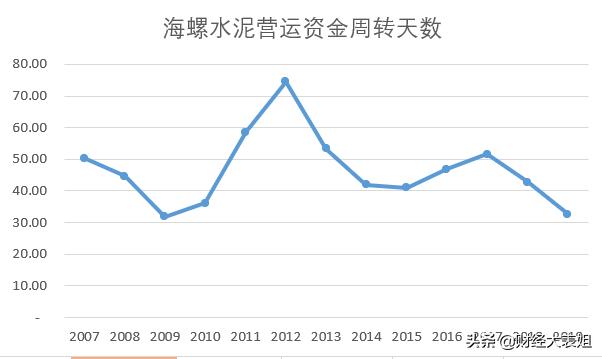

海螺水泥的整体资金周转也非常快,营运资金整体跑一圈的时间,大概也就一个月左右,效率看的见在逐年提高。

从自由现金流的角度看,扣非归母净利润有327亿元,资本支出90.82亿元,折旧和减值63亿,自由现金流粗算有299亿元,2020年就算预计再投入100亿元,自由现金流也仍然相当可观。

海螺水泥的自由现金流改善,是从2016年开始的,之后逐年稳步增长,这个阶段的海螺水泥,妥妥的一个现金奶牛。

目前来看,公司已经度过了原始的资本投入阶段,开始到了收获现金流的收获期,同时还有可观的分红,这是非常适合做价值投资标的的一个阶段。

估值唯一的风险

从财务数据上来看,海螺水泥无论是盈利能力,还是获取现金的能力,都非常优秀。

那么对海螺水泥未来估值唯一的风险,就是周期。

如果水泥行业未来周期性越来越弱,需求强劲,价格稳定,每年盈利能保持稳定的小幅增长,那海螺水泥现在市盈率TTM不过8.16倍,50多元的股价仍然有很大的上升空间。

但如果未来依然会受到周期的影响,比如需求下降、价格降低,那从历史平均市盈率上看,目前价格中等偏上,不算高估,但也不便宜。

所以要判断海螺水泥的估值,对行业周期和行业格局的理解,非常重要,这需要跳出纯财务的范畴,更多的去对行业进行理解。

不过总体上来说,海螺水泥行业地位优势明显,经营管理效率持续在优化改善,盈利能力和自由现金流都非常好,是一个值得长期关注的好公司。

特别是今年新冠肺炎疫情对全球经济会造成影响,目前全球局势还未得到控制,现金流充足且财务杠杆低的公司,在这个时候是有很大优势的,就算经济短期受到打击,对公司的影响也不会太大。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。