随着科技的飞速发展,互联网特别是移动互联网已经深入到生活的每个角落,微信、支付宝等早已成为常见的支付工具。但随之而来,也出现了众多的网络安全问题,比如银行卡盗刷、公司网络被攻击等等。

面对日益增长的网络安全需求,市场涌现了众多的相关领域龙头企业,比如深信服、360、启明星辰、天融信等,而2019年强势登陆科创板的安博通,也是专注网络安全领域的佼佼者,在行业快速增长以及强大的产品优势下,公司有望继续高成长。

一、专注网络安全产品,安博通登上了科创板

北京安博通于2011年成立,公司主营业务就是网络安全核心软件产品,包括嵌入式安全网关和虚拟化安全网关。这个产品用于互联网出口或网络关键区域边界,起到隔离、控制、防御的作用。

数据显示,2018年公司安全网关产品营收占比高达82.77%,其中嵌入式安全网关营收占比57.31%、虚拟化安全网关占比25.46%。可见,公司业务上十分专注。

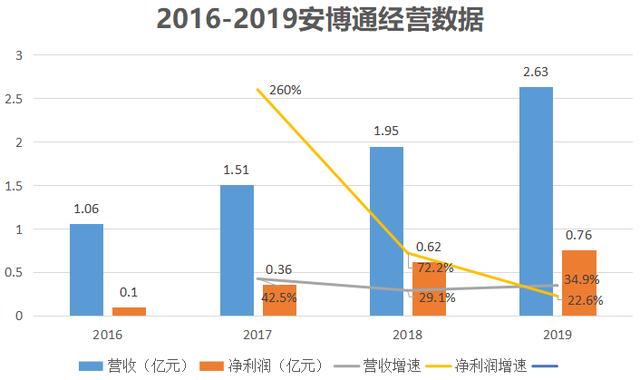

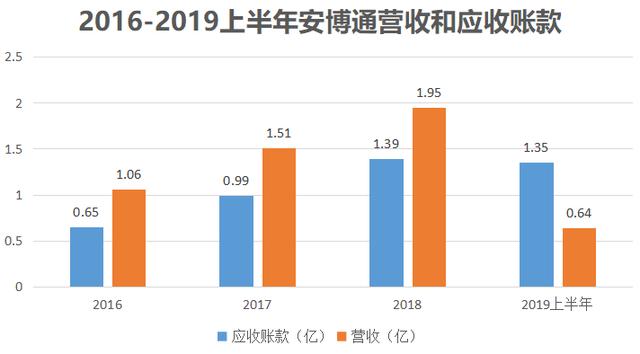

那么,能登上科创板上市,安博通业绩到底如何呢?2016-2019年,公司实现营业收入分别为1.06亿、1.51亿、1.95亿和2.63亿元,实现净利润分别为0.1亿、0.36亿、0.62亿和0.76亿元。由此可见,尽管公司体量小,但收入和净利润的增长却十分的迅猛,是典型的小而美的企业。

二、行业需求旺盛以及强大的产品优势等,是安博通崛起的关键

安博通能在细分领域取得这么好的成长,离不开以下几点。

第一、行业增长迅速。得益于互联网的飞速发展,我国的网络信息安全市场也成长迅速。2018年我国的网络信息安全整体市场规模达到了495亿元,同比增长20.9%,近几年的复合增速超过了20%,是绝对的朝阳行业,未来有望继续保持高增长。而安博通充分享受到了行业成长的红利。

第二、强大的产品。安博通深耕网络安全市场,自主研发的SPOS可视化网络安全系统套件,已经被众多一线厂商搭载使用,应用于国内众多部委与央企安全平台。公司的客户有华为、星网锐捷、卫士通、启明星辰、360、任子行、绿盟科技、荣之联等知名企业。

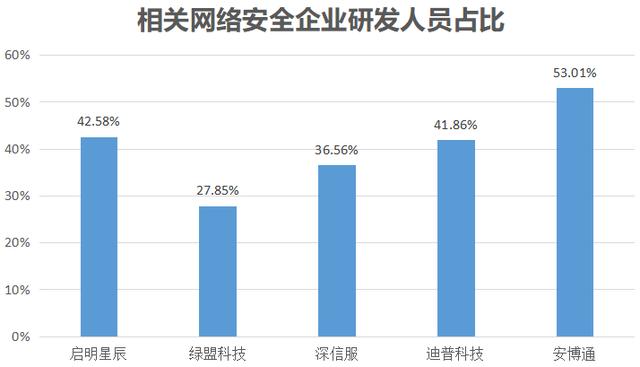

而强大的产品源于安博通强大的研发投入,2016-2018,安博通的研发费用分别为1585万、2653万、2655万,可能金额看着小,但要知道公司的年收入才一个多亿。并且,安博通的研发人员占比2018年超过了50%,要远远高于对手。这些都为产出强大的产品提供了基础保障。

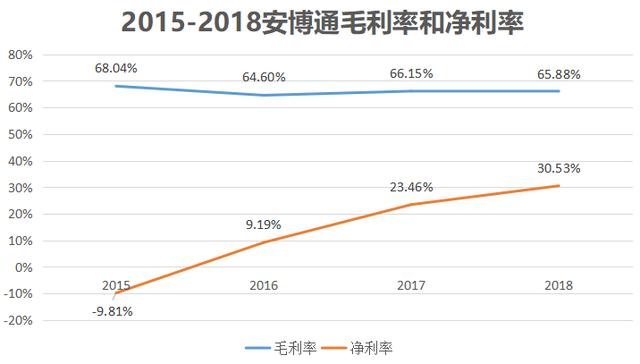

第三、优质的内在经营指标。凭借着强大的产品优势,安博通的产品也获得了较强的溢价能力,公司的毛利率一直维持在高位,2015-2018年都在60%以上,并且很稳定。但我们发现了一个很亮眼的地方,就是公司毛利率几乎不变的情况下,安博通的净利率却在持续上升,从2016年的9.19%大幅上涨到了2018年的30.53%,这显示了公司强大的盈利能力。

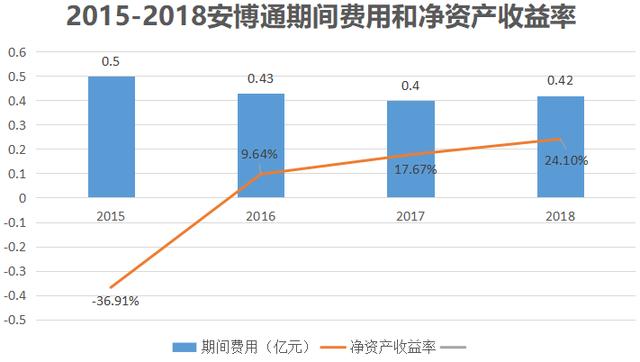

那么是什么造成的呢,毛利率稳定下,影响净利润的基本上就是费用端了。通过数据,我们发现,2015年以来安博通的期间费用不但没涨反而下滑了,并且稳定在4000万左右,也就是说公司收入大幅增长下,安博通的相关费用并没有增加。这显示了公司强大的费用管控能力,也反映了公司产品的市场竞争力。

强大的盈利能力也让安博通的净资产收益率持续攀升,从2015年的-36.91%上涨到了2018年的24.1%,同时,每股收益也有了大幅增长,这些都反映了公司内在经营的稳健,也是投资者看重的。

那么,安博通就没有短处了么,通过相关数据,还真找到了。那就是公司的应收账款一直居高不下,2016-2019年上半年,公司应收账款分别为6495万元、9886万元、13939万元和13480万元,占当期营业收入的比例分别为61%、66%、71%和188%。可见,公司收入增长了,但钱却没有到手。

但这基本上不用担心,因为安博通的客户包括华为、星网锐捷、卫士通、360等,信用资质都很好,应收账款上基本没风险。

所以,在以上几点的共同推动下,让安博通在自己专注的领域快速成长起来,也成了小而美的科创型企业。

三、总结

在网络安全市场巨大的需求增长下,安博通凭借着强大的产品以及优异的经营能力,充分享受了行业成长的红利,也让自己迅速的壮大了起来。看未来,随着互联网的深入普及和换代,网络安全这一块需求有望继续爆发,这给安博通带来的机会也是巨大的。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。