红刊财经 谢晴

3月2日晚间,京东发布了其2019年第四季度及全年财报,营收、净利润、亏损金额等财务数据均优于此前华尔街预期。而这也是京东上市10年来财报首次盈利。从二级市场来看,京东的股价从2018年底至今,已经上涨了一倍不止,最新财报显示的年活用户和GMV(成交总额)增速也持续领先行业平均水准,而盈利能力的持续提升、利润和自由现金流的释放,这些因素组合在一起,正在逐步击破此前市场的顾虑。

第三方平台整体变现效率优势明显

京东是两种商业模式的结合,一方面其自营是中国最大的零售商,另一方面京东的第三方平台也是国内Top3的“线上商场”。不过,无论是自营还是第三方,用户和GMV都是变现的基础。不同的是变现的方式,自营依赖成本控制和提升效率,第三方平台的核心则是货币化率。

首先,笔者想谈谈京东的第三方平台,这是可以直接对标阿里和拼多多的,其商业模式的本质是“线上的商业地产”,赚钱依赖于商家支付的佣金、广告,其中数字广告收入占大头。在所有广告的细分行业中,电商广告是笔者最看好的分类之一,原因非常简单:电商广告距离“交易”“钱”更近,转换效率最为直接、有效。数据也正在佐证这一点,在中国广告业风雨飘摇的2019年,中国电商三巨头的广告收入在极高的体量下,依旧实现了20%+的增长。

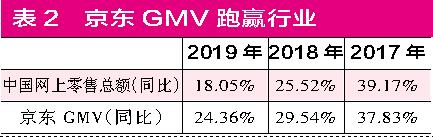

影响电商广告收入的两大要素分别是用户质量和使用时长。京东的使用时长落后于阿里和拼多多,但凭借用户质量优势,其平台和广告的货币化率依旧能持平同行,而用户质量体现在年人均交易金额以及1500万+的plus会员数量。除此之外,和阿里、拼多多相比,京东一个差异化是,物流服务也是第三方平台的变现工具。2015~2019年,京东物流服务收入CAGR(复合增长率)高达77%,虽然物流服务的盈利能力逊色于广告,但这却是实实在在的增量。总体来看,笔者认为,在同等用户和GMV规模的前提下,京东第三方平台的整体变现效率是领先行业的。

自建仓储物流或是线上零售最优解

在笔者看来,京东商业模式中的自营更为重要,其本质是零售生意,应该对标的企业是沃尔玛、好市多。日本7-Eleven的创始人兼CEO铃木敏文曾总结,“零售的本质是成本和效率”。而电商模式的到来提高了零售的效率并且降低了成本,当然也增加了“用户体验”。

成本方面,笔者认为最好的成本控制,就是规模效应,规模越大,议价能力越强。目前京东自营已经是中国规模最大的零售商了:2019年,公司NetProduct带来的收入为5107亿元,同比增长23%,一副大象起舞的姿态。

效率方面的提升最直接的原因是,2007年以来京东自建的仓储物流系统,这是一个比亚马逊更具体、全面的基础设施体系。一路以来,京东在这方面的资本开支颇受质疑,但正如管理层所说,此类资本开支并非盲目“烧钱”,而是转换为了资产负债表的一部分,笔者也赞同这个看法。事实证明,京东自建的仓储物流正在改变商品流通过程的效率,京东的存货周转天数也保持在35天左右的较低水平。

不过,纵观零售商业史,成本、效率就很难两全,比如服装零售行业,ZARA为了把效率做到极致,选择了在距离消费主力更近的欧洲建厂,因而牺牲了成本,优衣库则是完全反过来的例子。因此,在成本、效率找到平衡点很重要,对于京东来说,9年来,在保证商品高周转率的同时,可以把毛利率从5%提升至接近15%,这样的成绩值得认可,笔者预计,随着更高附加值的品类被拓宽、物流规模效应的来临,毛利率的提升还将持续下去。

自建仓储物流,更直接改善的是用户的体验。“多快好省”是线上消费体验的核心,而“快”已经成为京东的实际优势,并且同行很难赶超。这一点几乎不需要过多论述,因为各位读者本身便是消费者,足以感知京东物流带来的“差异化”。笔者认为,面对线上零售最本质的三个问题,京东自建的仓储物流或许是成本、效率的最优解,而更重要的是,这也大幅提升了用户体验,这也构成了京东最根本的竞争优势。

京东未来市值仍有想象空间

根据笔者的观察,部分投资阿里、拼多多的投资者对京东存在些许偏见,但在笔者看来,中国的电商三巨头是各有利基的:京东的利基在于家电3C业务,以及追求差异化物流服务的用户;阿里的利基在于多品类(尤其是高毛利品类),以及牢不可破的女性市场;拼多多的利基在于下沉市场,以及低附加值品类。

不过,可以肯定的是,阿里、京东、拼多多都不满足于各自的利基市场,分别向别人的领地延伸着,这时,偶尔也会发生一些诡异的事情,比如“二选一”。笔者认为,这对发起者来说无疑是短期有利、长期有害的行为。因为,现阶段的电商竞争,已经远远不是单个企业的竞争,而是整条供应链和产业链的竞争,在这种情况下,龙头电商作为商品流通环节中的主导者,必然要不断增强与供应商和品牌商的稳定性,去适当反哺供应商、品牌商、制造商,而不是反过来,这样才能保证商业模式的持续性。

就管理层而言,不管是主动还是被动的,京东的明星董事长刘强东开始“做减法”:更专注经营、开始关注企业的授权和分利机制以及不再去达沃斯了。在笔者看来,这些是公司治理边际改善的信号。

对于未来,笔者认为,目前中国社会零售总额距离超越美国,仅一步之遥,而中国线上消费的渗透率依旧在快速提高,在这样的背景之下,京东成为世界范围内规模名列前茅的零售商,是可以期待的。并且,长期来看,受益于成本、效率的改善,以及逐渐消灭中间商环节,京东自营的远期利润率会超越线下零售商的水平。第三方平台方面,伴随着用户的增长(尤其是高质量用户),京东有望继续扩大变现的基础,叠加良好的变现效率(综合货币化率),未来的线上“商业地产”龙头企业中,也会有京东的一大块份额。总的来说,电商行业依旧是一个难得的中高速增长、竞争格局明朗的领域。而对于京东来说,即便当前市值已经来到600多亿美元,这家公司依旧存在着很好的可能性。■(本文作者系职业投资人,其持有京东多头头寸)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。