中国资产再现强劲表现!

3月2日,A股高开高走大幅上涨, 创下2019年3月29日之后,最近一年最大单日涨幅。成交量也继续放大, 连续第9天成交破万亿。

人民币资产也不甘示弱。 在岸人民币兑美元周一收升近320点创逾一个月新高,中间价亦大涨255点至两周新高。

分析认为,目前虽有全球疫情冲击,但国内疫情形势向好,复工复产有序推进,海外疫情对资产价格虽有冲击,但A股压力相对更小。从全球来看,随着海外疫情加重,预期货币层面会更为宽松,市场在这种背景亦存在震荡向好的乐观预期。

A股全面反弹

3月2日,沪深两市大幅上涨。截至收盘,上证综指涨3.15%报收于2970.93点, 创下2019年3月29日之后,最近一年最大单日涨幅。深成指涨3.65%报收于11381.76点;创业板指涨3.08%报收于2135.42点, 万得全A总成交1.02万亿元,继续保持万亿以上。

(图片来源:Wind金融终端“沪深综合屏”)

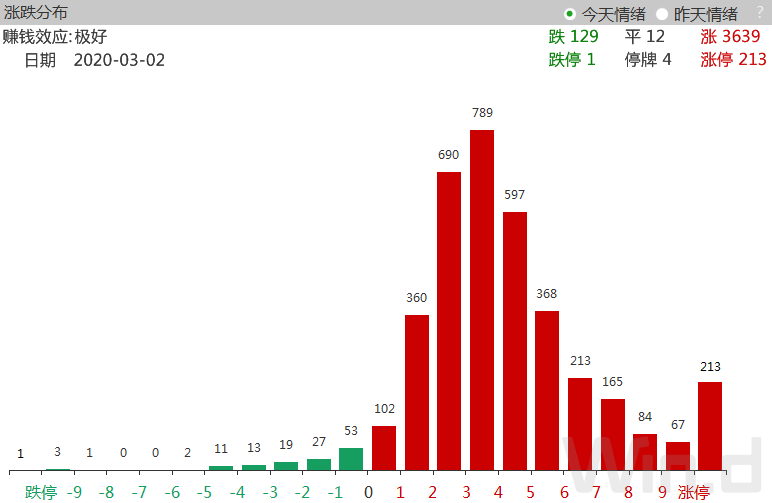

从个股表现来看,因信心修复,也迎来普涨行情, 上涨个股有3600多家,涨停股达213家。下跌个股仅100多家。从涨幅分布来看,涨幅超过3%的达2400多家,投资者情绪高涨。

(图片来源:Wind金融终端“910市场情绪”)

万得全A成交额连续9天破万亿

3月2日,万得全A成交金额达1.02万亿元,已连续9天突破万亿。上周,市场经历了较大的波动,部分板块和个股跌幅较大,但成交量依旧维持在较高水平,可见市场依旧维持较高热度。

(图片来源:Wind金融终端“沪深综合屏”)

25万亿大项目加持,基建板块利好频出

其中,建筑、建材、工程机械板块大幅领涨, 板块涨幅均超过8%,板块内涨停股多达数十家。

(图片来源:Wind金融终端“沪深综合屏”)

从建材、建筑、工程机械板块相关个股的估值来看,市值排名靠前的公司市盈率普遍较低,海螺水泥、华新水泥、中国建筑、中国铁建、中国中铁、中国交建、中国电建、中国中冶等公司市盈率甚至不足10倍。且从年初至今的涨幅来看,虽然3月2日大涨,很多个股年初至今涨幅不到10%,甚至还有的个股出现下跌,因此也具有较强的补涨需求。

(图片来源:Wind金融终端“沪深综合屏”)

除了自身具有估值优势外,政策利好也是接连不断。

2月20日,河南省发布980个2020年重点建设项目,总投资3.3万亿元。2月23日,在云南省新冠肺炎疫情防控工作第十五场新闻发布会上,云南省发改委固定资产投资处处长郭金华表示,2020年,云南将推出525个重点项目,总投资约5万亿元,2020年计划完成投资4400多亿元。2月25日,福建省发改委发布了《关于印发2020年度省重点项目名单的通知》,确定2020年度福建省重点项目1567个,总投资3.84万亿元。

而在春节前,四川、重庆、陕西和河北等省份已经发布了本年度重点项目投资计划。2020年,四川省重点项目700个,计划总投资约4.4万亿元,年度预计投资6000亿元以上;重庆市重大项目1136个,总投资2.6万亿元,年度计划完成投资3476亿元;陕西省重点项目600个,总投资3.38万亿元,年度投资5014亿元;河北省重点项目536个,总投资1.88万亿元,年计划投资2402亿元。

从这7个省份公布的重点项目投资计划来看,总投资接近25万亿元,2020年度计划完成投资也近3.5万亿元。

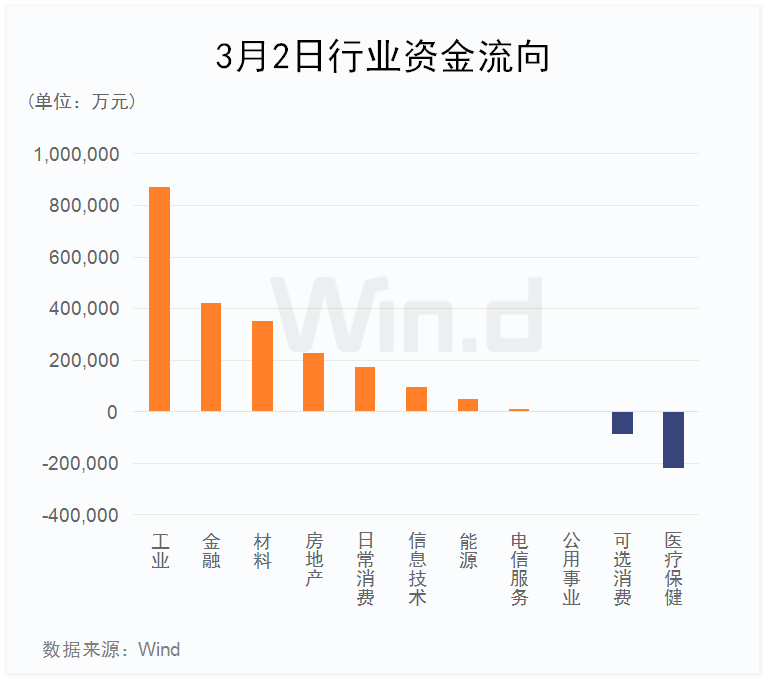

主力资金净流入近200亿

从3月2日行业主力资金流向来看, 净流入近200亿元,多数板块呈现净流入态势,仅医疗保健、可选消费等少数板小幅净流出。其中,工业板块净流入超80亿元,位居首位;此外,金融、材料、房地产等板块亦大幅流入。整体看,在经历了上周资金大幅流出外,主力资金开始回补。

北上资金结束6连出

3月2日, 北上资金当天净流入41.52亿元,结束连续6天净流出态势。考虑到中国在疫情控制上取得的突出成绩,有机构表示,A股有望成为真正的避险资产。

摩根士丹利:将中国、新加坡股票评级提高至增持

摩根士丹利最新研报指出, 将中国、新加坡股票评级提高至“增持”;将澳大利亚股票评级调至与“大盘持平”;将韩国、俄罗斯股票评级调降至与“大盘持平”。

天风证券策略团队认为,当前,摩根大通、普信等共同基金持有A股的比例仍小于A股在MSCI等国际指数中的配置比重。A股部分优质资产的高盈利能力和回报率优势,也会吸引更多海外主动型共同基金继续增加A股配置。

在岸人民币大涨创逾一个月新高

值得关注的是,在近期全球股市动荡不安的背景之下,人民币却在持续上涨。3月2日,美元指数跌势难止, 在岸人民币收报6.9578,升值318点,创逾一个月新高,中间价亦大涨255点至两周新高。近6个交易日,离岸人民币从6天前的最高位7.0565至周一的最低点,升值近1000点。

交易员表示,全球公共卫生事件风险仍较高,美联储降息预期持续升温,欧元等非美货币持续上行,人民币亦获得提振,短期仍有一定反弹空间。

中国防控形势继续好转

值得一提的是,中国疫情形势继续好转。3月1日0-24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例202例,新增死亡病例42例(湖北42例),新增疑似病例141例。

在防控物资生产方面, 中国口罩日产能、产量经过不断努力后,已双双破亿。

发改委2日宣布,2月29日,包括普通口罩、医用口罩、医用N95口罩在内, 全国口罩日产能达到1.1亿只,日产量达到1.16亿只,分别是2月1日的5.2倍、12倍,进一步缓解了口罩供需矛盾。其中,医用N95口罩日产能产量分别达到196万只、166万只,有效解决了一线医护人员的防护需要。

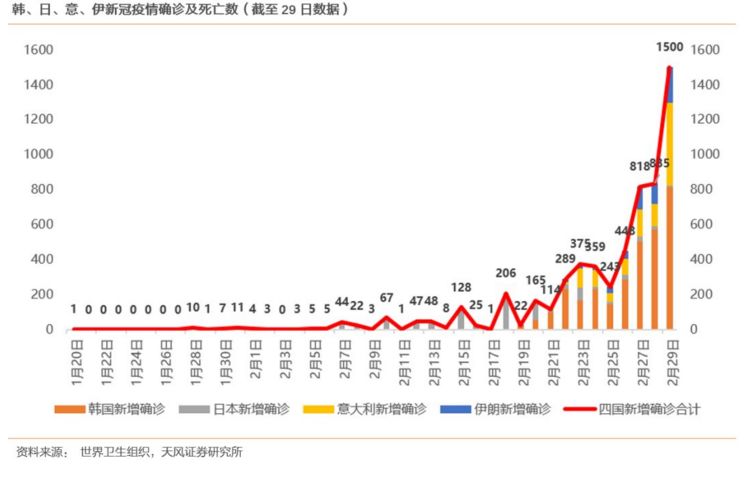

在海外疫情方面,韩国大邱市确诊病例已超过3000人。据韩联社报道,韩国中央防疫对策本部2日通报称,截至当天零时,境内感染新冠病毒确诊病例增至4212例,较前一天下午4时增加476例。

据欧联网援引欧联通讯社,当地时间3月1日晚,意大利紧急民防部在例行疫情记者会上指出,在过去24小时,意大利境内新冠肺炎疫情死亡患者再增12人,累计死亡人数增至41人,全国确诊病例达到了1713例。

日本方面,据央视新闻报道,截至当地时间2日上午10点30分,日本新冠肺炎确诊病例累计962人,其中包括在日本国内的确诊患者和中国游客等243人,“钻石公主”号邮轮乘客和乘务人员705人,以及乘坐日本政府包机回到日本国内的14人。

三个基本问题明确牛市基调

国泰君安李少君表示,疫情可能会催化风格切换。一是因为国内疫情明显控制,企业复工有序,政策托底明确,牛市基调不远;二是风格比价上,科技走强后,周期性价比凸显;三是全球疫情虽扰动,却提升了基建及新基建超预期概率,周期板块受益。

李少君认为,从必要性来看, 权益资产估值相对不高、全球经济复苏不变、主要央行宽松基调加强,三个基本问题明确了牛市的基调。从充分性来看,伴随全面开工复工和宏观政策对冲、经济活动修复,叠加海外疫情不确定性回落,周期行情有望迎来较强的催化。

对于全球疫情情况,太平洋证券认为,除中韩以外的其他国家或地区采用的鸵鸟政策难以有效应对疫情,当前市场还远没有反应出西方模式面对重大全球性事件的全面失效。

天风证券认为,全球视角来看,疫情仍处于加速发展阶段(新增确诊快速增加),也是市场最恐慌的阶段,后续金融市场何时结束风险偏好的回落,还需 等待全球疫情新增确诊案例的拐点。

各大央行可能联袂出手对冲

实际上,在经历了海外疫情的爆发以及上周海外股市的大幅调整,“央妈”们已经坐不住了。

上周五, 美联储主席鲍威尔发布声明称,会采取行动支持经济。随后,日本央行行长周一也表态称, 会采取措施支持市场。此外,印尼证券交易所还出台新规,称将采取措施限制做空股票。

国泰君安李少君认为,从中期角度看,美国处于通缩危机边缘,市场逐步担忧风险资产的表现和资金市场的稳定性。短期疫情催化,资金面波动剧烈(Libor-Ois数据可见一斑)。美联储新一轮“QE”工具箱仍充足,短期过渡、平抑风险难度不大。全球债务状况在次贷和欧债之后有了显著的改善;从各国央行,尤其是联储的政策反应情况来看,应对金融市场危机的措施在中短期内的效果显著。 考虑到鲍威尔表态及市场对三月份联储降息的预期陡增,不考虑全球疫情失控的情况下,倾向于认为此次美股的调整逐步接近尾声。

天风证券认为,在疫情扩散、经济前景、通胀数据的共同推动下,过去一周美联储降息预期发生了显著的变化。按照最新的数据, 上半年的降息预期提高到2-3次,幅度为0.5%-0.75%;全年的降息幅度则可能达到1%。

高盛集团经济学家日前表示, 预计美联储本月将下调关键利率50个基点,并提出与其他央行协同行动的可能性。

值得注意的是,高盛三天内两次调整对美联储的决策预期,该行经济学家预计美联储将在3月17-18日的会议上或者之前采取行动。而上周五,高盛经济学家的预期是在3月会议上降息25个基点,但现在他们认为美联储可能不会等到那个时候再放松货币政策。

高盛表示,预计美联储在3月18日降息50bp,在二季度末再降息50bp,即在上半年一共降息100bp。也就是说, 美联储在今年上半年结束时,将联邦基准利率刚好维持在0%以上。而在大选之时,美联储可能进入负利率时代。

高盛称,鲍威尔的声明已经导致债市为超过25bp的宽松政策定价,而美联储在当前的情况下,不会让市场失望。

而当前情况下,降息何止只是美联储的选择!

高盛称,G10成员国和一些新兴市场国家央行也会相继降息, 包括加拿大可能降息100bp,英国、澳大利亚、新西兰、挪威、印度和韩国等央行将降息50bp,欧元区和瑞士将降息10bp。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。