本文为“现代广告杂志社”(公号ID:maadwx)《财报观察》栏目第 2 篇

作者 | 牛倩旭

编辑 | 吕加斌

制图 | 张 萧

要点导读:

◆ 游戏收入占比首次下降至50%以内,

营收结构趋于多元均衡发展

◆ 直播和增值服务营收增长迅速,

游戏直播投入加大

◆ 广告收入稳步增长,上升空间大

◆ 用户数量持续扩大,商业化呈现积极趋势

◆ 收入成本高昂,毛利持续三个季度增长,但持续处于净亏损状态

北京时间3月18日,哔哩哔哩(NASDAQ: BILI)(以下简称B站)公布了截止2019年12月31日2019年第四季度以及2019全年的财务报告。

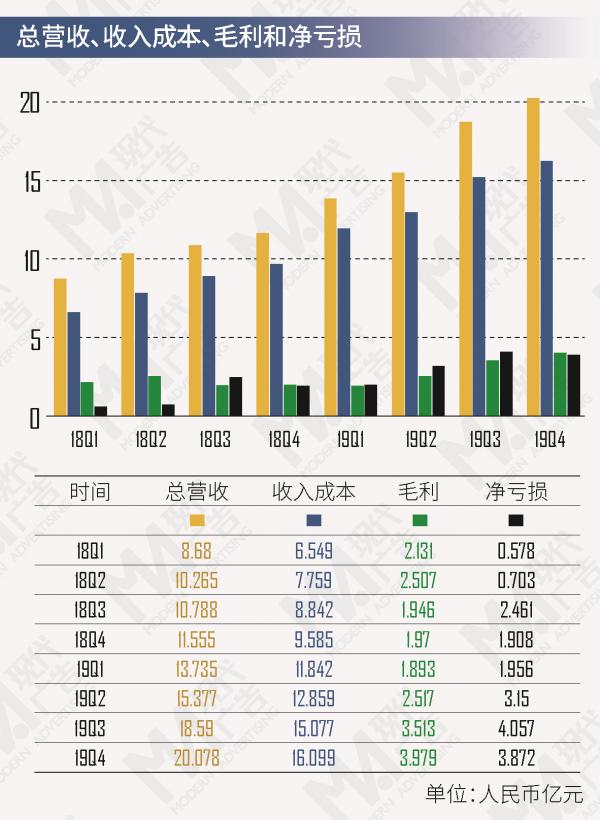

财报显示,2019年第四季度,B站总营收同比增长74%至人民币20.078亿(约合美元2.884亿)。这一季度毛利相比2018年同期增长了102%,达到人民币3.979亿,实现连续三个季度的增长。然而2019年第四季度净亏损达人民币3.872亿元,自2018年3月份在美国上市以来连续八个季度处于亏损状态。

2019年度,B站全年总营收为67.779亿人民币(约合9.736亿美元),同比增长64%。这一年度全年净亏损为13.036亿人民币,相比2018年的5.65亿人民币,净亏损翻倍。

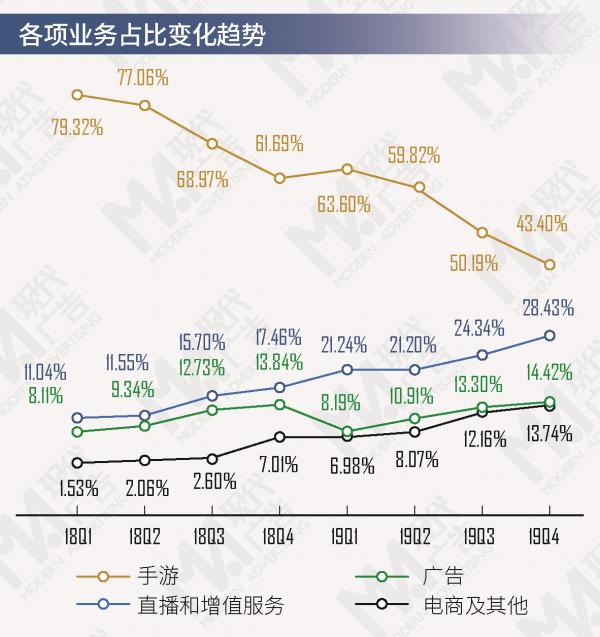

从B站最新财报中,我们看到,尽管手游仍然占据该公司收入的首位,但所占比重在逐步下降,2019年第四季度甚至不足50%。与此同时,直播和增值服务业务和广告业务在总营收中的占比在迅速上升,电商及其他业务也处于稳步增长状态。相比2018年第一季度手游占据总营收几近4/5的状态,B站收入结构正在多元均衡发展。

游戏收入占比首次下降至50%以内,营收结构趋于多元均衡发展

根据B站财报数据显示,2019年第四季度各项业务营收为:

●手游业务达8.714亿人民币,同比增长22%,在总营收占比中基本呈现下降趋势;

●直播和增值服务达5.709亿人民币,同比增长183%,环比增长26.17%,总营收占比自2018年起上升至28.43%;

●广告业务达2.896亿人民币,同比增长81%,营收占比为14.42%;

●电商及其他业务达2.759亿人民币,同比增长241%,营收占比13.74%;

从以上数据来看,运营状况较好的是直播和增值服务以及广告业务,电商及其他业务正缓慢但稳定的增长,手游业务营收则首次出现下降。相比2019年第三季度的9.331亿,第四季度环比下降了6.61%。手游在总营收中的占比已从2018年第一季度的79.32%下降至2019年第四季度的43.40%。

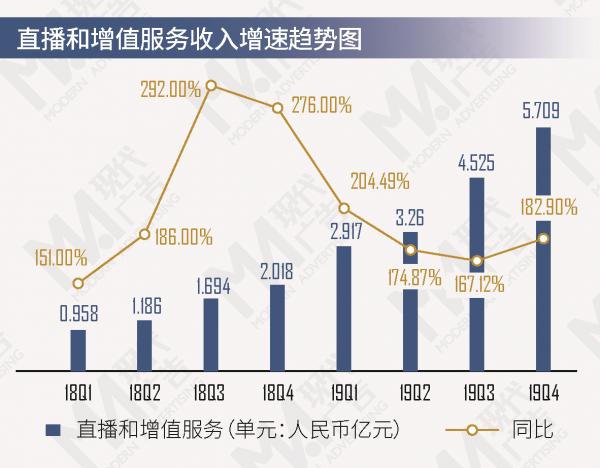

直播和增值服务营收增长迅速,游戏直播投入加大

财报显示,2019年第一季度直播和增值服务营收为2.917亿人民币,第四季度达到了5.709亿,几乎翻了一倍。2019年度同比增速虽然总体而言有所减缓,但仍然保持在150%以上。直播和增值服务营收的增长是由于该公司加强了货币化,主要是直播服务付费用户的增长、公司高级会员计划以及其他增值服务。其中,通过充值B站虚拟货币形成的收入,包括充值大会员,对Up主和主播的打赏等是增值服务的主要组成部分。

在直播领域,B站天然就占据一定优势:拥有大量Up主和虚拟主播。

Up主本就拥有一定可观的粉丝数量,他们可以通过制作原创视频从各大视频分区拉拢人气,但总体而言比不上专门直播平台主播的人气。

虚拟主播是B站不得不提的一大优势。随着虚拟主播越来越火,自然会带来部分流量。此外,虚拟主播不存在生活作风、公关问题等不良影响,并且与B站二次元文化极其贴合,极有前景。

目前来看,B站更多的是在游戏直播加大投入。仅2019年年底,B站打败虎牙、斗鱼等老牌游戏直播平台,以8亿元价格拍得了《英雄联盟》全球总决赛S10至S12连续三年(2020—2022年)的国内独家直播版权;引进直播行业极具代表性的冯提莫。

虽然B站本有的ACG文化属性让游戏直播和该网站极为贴合,但现在游戏直播的头部主播仍然集中在虎牙、斗鱼等平台,B站要想继续在直播领域有所扩张,还需要继续加大投入。

广告收入稳步增长,上升空间大

B站的广告业务在总营收中占比一直居于第三,这和B站克制的广告策略有关。为实现创站之初的承诺,B站一直没在视频开头或中间插入广告。从流媒体的角度出发,缺失这一块的广告收入是一大损失,但也较好的平衡了广告业务与会员业务的冲突。此外,B站也没有相关视频贴片广告及浮层广告。

然而,这并不意味着B站在广告业务这块不作为。2017年第四季度开始,B站推出品牌广告和效果广告,此后也基本维持这一模式。目前,B站的广告主要是以图文形式出现在推荐的原生信息流中。此外,B站线上举办的大型活动也会有广告的插入,如拜年祭。2018年,B站拜年祭开始插播广告。在“汪”、“王”、“往”、“旺”四大板块中插入“财”,将广告集中在这一版块播放。得益于B站独特的文化属性,在拜年祭等活动中植入广告并没有引发用户排斥,反而是清一色的“感谢爸爸”。

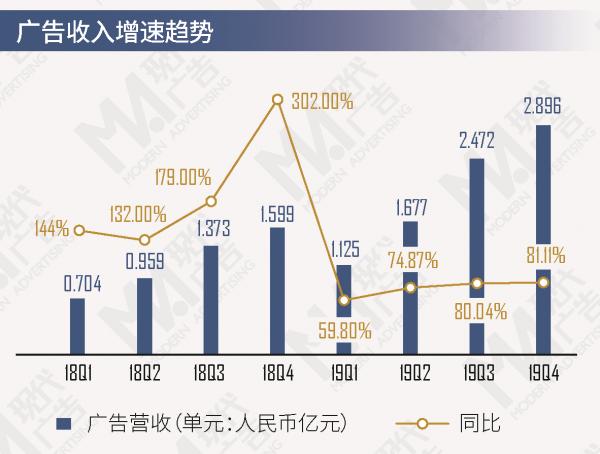

从2018年第一季度的0.704亿人民币到2019年第四季度的2.896亿,B站广告营收在持续稳定的增长。尤其考虑到2019年全国广告市场并不景气的情况下,B站广告业务在2019年第四季度仍然实现了81%的同比增长。财报显示,广告业务营收的增长主要归因于B站在线上广告市场知名度的提升。

在2019年第四季度财报公布后的电话会议中,B站COO李旎表示,随着B站知名度的持续增长,对于众多广告商而言,该网站成为内容垂直平台、接触年轻受众的必备投资渠道。例如今年一个明显趋势是,B站成为许多新产品发布的首选平台之一。阿里系在B站上的鬼畜营销以及腾讯的加入也足以证实B站知名度的增长及其在年轻受众中的影响。

李旎还表示,从2020第一季度开始,B站将调整并继续改进广告整体战略以及定价和效率,以实现可持续增长。同时在技术方面继续投资于改进和革新算法效率,以改善基于性能的广告效果,并提高点击率。

用户数量持续扩大,商业化呈现积极趋势

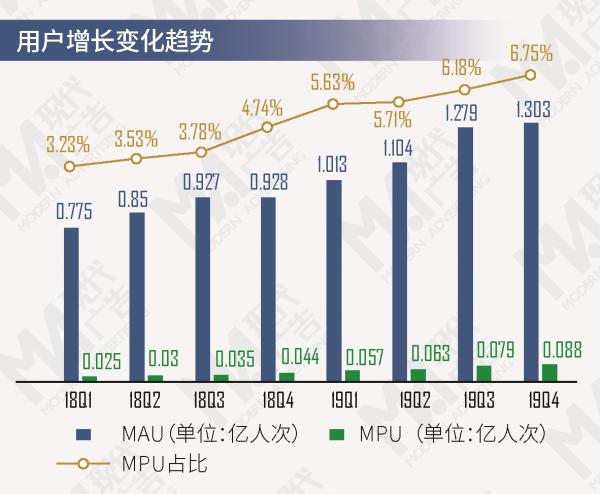

在用户数据方面,B站MAU(average monthly active users,月平均活跃用户)一直处于增长状态,2019年第四季度MAU达1.303亿。近三个季度(2019Q2—2019Q4)MAU同比增速也在持续上升,从30%到40%。然而2019年第四季度MAU环比增长只有1.88%,似乎处于停滞状态。

在电话会议中,B站董事长陈睿表示对用户增长计划的前景感到十分乐观。他提到,在疫情期间,无论是用户流量、用户参与度还是花费的时间都超出了预期。B站对于用户增长有精心制定的计划,因此增长率并不会因复工出现剧烈起伏。陈睿还表示,2020年用户增长目标设定为1.8亿人。

B站MPU(average monthly paying users,月平均付费用户)持同步增长趋势。MPU不仅包括最为大众熟知的“大会员”,充值B站虚拟货币对Up主、主播打赏,在哔哩哔哩漫画、猫耳FM消费的人都属于B站付费用户。

根据财报显示, 2018年第一季度,B站MPU为250万人,2019年第四季度达到880万人次,占MAU比重从3.23%上升至6.75%,呈现缓慢但持续增长的趋势,可见付费用户转化率发展良好。

B站CFO樊欣表示“将继续把快速增长的流量转化为付费用户,提供多样化的优质内容和服务。”

收入成本高昂,毛利持续三个季度增长,但持续处于净亏损状态

从2018年第一季度的6.549亿人民币到2019年第四季度的16.099亿,B站的收入成本翻了一倍不止。其中,收入共享成本是收入成本主要构成部分。给内容创作者、游戏开发商、分销以及支付渠道的费用都属于这一块。根据2018-2019年财报分析,收入共享成本的占比在逐步减少,从51.08%下降至43.80%。

收入成本在总营收中的占比从2019年第二季度开始下降。与之对应的是B站的毛利从2019年第二季度持续上升,三个季度的毛利分别达到2.517亿、3.513亿、3.979亿人民币。在整个2019年度,毛利率都在稳步提高。

然而,B站仍然处于亏损状态,这是因为该公司的经营费用也在上涨。其中,市场营销费占比逐渐上升。财报显示,销售与市场费用增加主要是因为哔哩哔哩App及品牌相关渠道和营销费用的上涨,这其中包括线下活动。销售与市场费用在2019年第四季度达到4.132亿人民币,相比2018年第一季度的0.789亿,在经营费用中的占比上升到了51%。从目前的趋势来看,销售与市场费用还会继续上涨。

与此同时,B站的净亏损持续扩大。2018年第一季度净亏损仅为0.578亿人民币,而2019年第四季度则达到了3.872亿,净亏损是当初的六倍多。但相比上一季度(2019年第三季度)的4.057亿,亏损有所缩小。

财报显示,该公司预计2020年第一季度总营收能达到21.5到22亿人民币。然而,如何在提供更多优质内容和服务吸引用户的同时有效控制成本,提高毛利率,减少亏损,是B站需要解决的一大问题。

(资料来源:哔哩哔哩财报;声明:本文为作者个人观点,不构成投资建议)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。