继2018年第三季度单季度利润超过顺丰后,市场和投资人明显对中通快递(ZTO.US)抱有了更高的期待。

3月17日,中通快递发布2019年第四季及全年业绩报告,随着2019年美股一路走牛,其市值超过韵达、圆通、申通、百世市值总和,仅次于“大舵主”顺丰。

而在外围市场动荡不已的背景下,拥有靓丽财报的中通快递股价依旧坚挺,其股价在高位更显示出强大的韧性和抗跌能力,总市值牢牢站在200亿美金之上。

当然,在“通达系”加速内部分化的当下,中通颇具“含金量”的财报也传递出不一样的信息。

利润规模双丰收

在第四季度各大电商的狂欢购物节加持下,快递行业的繁忙程度又迎来了一个新的高峰,中通也达到了近年发展的新高。与中通年报一同公布的第四季度数据,亦是分外亮眼。

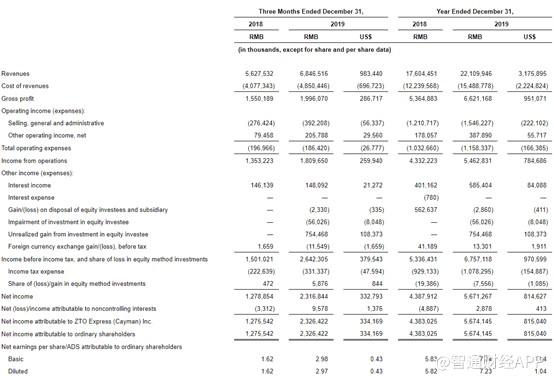

智通财经APP观测到,2019年第四季度,中通实现营业收入68.46亿元,同比增长21.7%。其中,核心快递服务收入61.07亿元,同比增长23.1%。该季度实现净利润23.17亿元,较上年同期增长81.2%,调整后净利润为16.32亿元,同比增长26.5%。

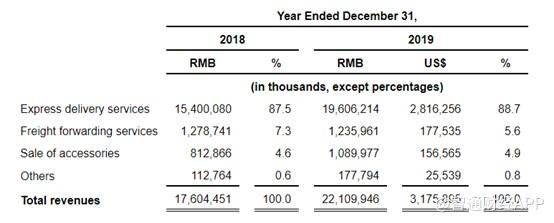

有了第四季度业绩的稳步增长作为基石,2019年全年,中通营业收入同比增长25.6%至221.10亿元。核心快递服务收入同比增长27.3%,其中直客收入同比增长37.6%至26.60亿元。货代业务贡献12.36亿元,配件销售则贡献10.89亿元。

从另一个维度来看,2019全年中通完成业务量121.2亿件,同比增长42.2%,超出行业平均增速16.9个百分点,其市场份额较上年同期扩大2.3个百分点至19.1%。与2019年末,公司总资产达458.9亿元,较上年同期增长13.52%,在手现金亦十分充裕,达到52.7亿元,较2018年末增加11.51%。

值得注意的是,剔除12.36亿元跨境业务收入后,中通的单票收入为1.72元,同比下降10.1%。这似乎也是近年来快递行业的整体趋势。国家统计局数据显示,从2010年上半年至2019年上半年,全国快件整体平均单价已从25.6元下降到了12.2元,累计降幅超过50%。

事实上,快递单票收入下滑是近年来快递企业逐渐分化,开始大打“隐形价格战”的结果。目前,通过补贴优惠的方式争取客户、通过降价赢得规模优势仍然是国内快递市场有效的竞争策略。

随着国内物流逐渐向数字物流转换赛道,大多数头部企业的策略趋同:战略布局优于短期收益。因此公司的目标往往是“以价换量”——用降价来获得更大规模订单为主,从而利于获取更多业务场景和消费数据。

降本增效成果显

毫无疑问,快递行业是一个劳动密集型的重资产行业,有着营收和市场份额增长的同时,也不能忽视降本增效的影响。

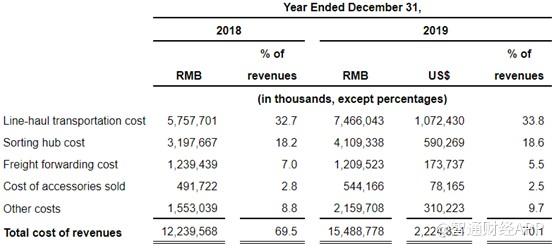

智通财经APP了解到,2019年中通快递总营业成本为154.88亿元,较上年同期的122.39亿元增长26.5%,其中运输成本和分拣成本依然是重中之重。扣除跨境业务影响后,单票成本为1.18元下降8.7%,其所包含的单票运输成本和单票分拨成本也出现不同程度下降。

虽然看似分拨成本和运输成本在2019年内依然在增加,但是结合超预期的营收和利润来看,整体的成本控制还是把握得相当不错。

最令人惊喜的是,2019全年,中通单票分拨成本为0.34元/票,同比下降4分;单票运输成本下降了6分,为0.62元/票。虽然每单几分钱看似不显眼,但是在中通巨大的规模效应面前,对成本的精准把控为公司的利润空间作出了不俗贡献。

分拨成本持续下降的背后,自动化应用与合理用工功不可没。数据显示,截至2019年末,中通全网共计有265套大/小件自动分拣设备投入使用,对比上年同期仅有120套,自动化水平大幅提升。同时,分拨中心用工更加合理,人力资源配置规划有效地控制了旺季新增临时工的占比,有效降低淡季降低成本。另外,分拨中心平均员工数量较上年同期增加12.9%。

而运输成本优化主要受益于自有车队规模的持续扩大。数据显示,中通快递的长途货运卡车数量逾7350辆,其中自有车辆数量逾6450辆。6450辆自有车辆中,超过4650辆为车身长约15至17米的高运力牵引车。

除了分拨和运输两个成本大头以外,在小细节上,中通亦有所察觉。2019年第四季度物料成本同比下降17.8%,公司物料成本主要由电子面单热敏纸的成本构成,Q4物料成本的同比下降主要由于该季度销售的电子面单的结构发生变化。公司于2019年下半年开始推广一联电子面单,其成本较普通电子面单更低。

目前来看,大力度的投入降本收效显著,且具备可持续性,未来中通的单票成本仍然有望继续处于下降通道中。

卫生事件影响几何?

2020年的春天,一场突如其来的公共卫生事件席卷全国,除了打了消费零售和电商行业一个措手不及以外,物流行业也未能幸免。

在新冠肺炎的影响之下,不管是“重灾区”的湖北省,甚至是全国范围内,物流行业比去年同期萧条了不少。数据显示,今年2月份,中国物流业景气指数为26.2%,较上月回落23.7个百分点,仓储指数为39%,较上月回落12.1个百分点。

不过,即便受到一些业务上的影响,中通却对未来的看法十分乐观:考虑到直接影响,尤其是到目前为止三月份的经营表现,中通2020年第一季度的包裹量很可能会超过2019年第一季度的包裹量。根据目前的评估,该公司的目标是使其2020年包裹总销量比行业平均水平高出至少15个百分点。

随着中国抗疫形势的逐渐好转,根据近期公司动向,中通复工速度较快,全面开工22天后,全网产能已经恢复八成,日票量超3200万,市占率十分稳定。另一方面,政府出台增值税、高速通行费和三项社保费阶段性减免等多项政策,亦能够缓解公司上半年成本压力。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。