长期一只股票,意味着不会每天都实时关注股价变化,不会太过在意短期的波动,投资逻辑是基于基本面投资,因为脱离了基本面,股价就只是投资者情绪与资金的博弈,随时存在变化,就不存在长线持有一说。因此,从基本面的角度,可以根据不同的情况分为三个应对策略:

一、针对周期类品种

周期类品种是那些受宏观经济影响比较大的行业,存在明显的周期性波动,比如煤炭、钢铁、有色资源,当宏观经济处于扩张中,经济处在高景气周期,需求会拉动周期性行业的业绩大幅增长,股价也会水涨船高。

但是当经济处于下行周期时,经济扩张收缩,需求下降,会导致周期性行业公司的产品价格下降,在量价齐跌的情况下,业绩会大幅下降,甚至很多周期性行业在经济不好的时候会出现巨亏。

对于周期性行业,需要把握宏观经济变化,在上升周期时以持有为主,这些股票会越涨市盈率越低,因为业绩增速很大。但业绩很好的时候就要注意拐点的到来,一旦进入供大于求,产品价格进入下降趋势,周期性股票会长期走强,就需要清仓,然后在下跌中就不要去抄底了,直到业绩变得很差甚至巨亏,判断业绩拐点出现时才能再介入。

因此,对于周期类品种的投资,不能长期持有不动,而应该以周期性仓位管理为主,通过判断宏观经济的轨迹和公司的业绩拐点来作出决策。

二、针对成长类品种

成长类品种,一般业绩比较稳定,没有大的周期性,主要集中在食品、家电、饮料、医药等行业中,针对这些行业中的龙头企业,市占率会比较稳定,市场需求也较稳定。在估值合理的情况下,主要以持有为主。

但是成长股的业绩会有波动,业绩的增长一方面来自于通胀带来的助推,但这一因素影响不大,因为通胀虽然会带来价格上涨,同时也会带来原材料成本的上升;另一方面受益于公司市场份额的扩大,主要是通过实力抢占行业中其他公司的份额,以及市场本身的增量空间。

只要公司能保持稳定的增长,品牌价格没有受到负面影响,成长型的公司一般可以保持稳定增长,但是在长期持有的过程中,需要注意两点:

第一,如果股价涨势过快,应该降低仓位,比如说一只稳定成长的股票,每年净利润增长率在20%左右,持有五年就可以实现翻倍,但是这只股票一年就涨了100%,很显然是对成长性出现了透支,估值也会大幅提升,可以降低仓位,调整至合理估值水平后再重新买入。

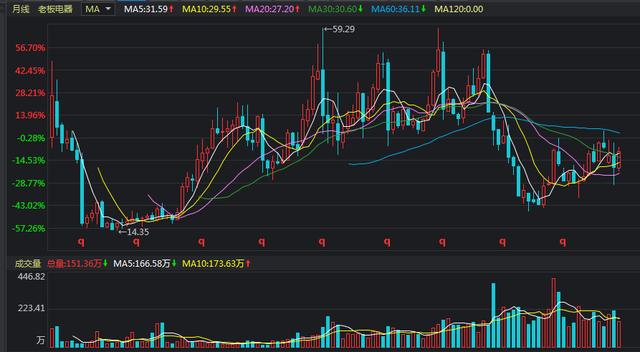

第二,如果公司基本面出现了变化,就需要小心了。有些成长股可能连续保持了5年的高成长,但可能行业已经出现了饱和,过去的增长率就不代表未来一定还能达到这个水平,而估值是建立在预期之上的,当公司增长率出现明显下降,就需要保持谨慎了,比如说前两年的家电股老板电器就出现过这样的情况。

因此,对于成长类股票,一般称为白马股,可以选择龙头以持有为主,但需要注意是否出现超涨或增长预期是否发生改变,动态调整操作策略。

三、针对价值型品种

所谓的价值型品种,就是估值水平很低,即两低一高品种:低市盈率、低市净率、高分红率。

低市盈率可以保障公司的估值水平没有被过度高估,比如说5倍市盈率,即便是公司无法实现业绩增长,理论上通过分红,5年就可以回本。而低市净率则提供安全边际,假如市场出现系统性风险,所有股都在暴跌,那些高市盈率的公司会面临更大的风险,而低市净率,意味着投资成本基本上已经接近了公司的账面价值。

高分红率则是价值投资的执行依据,如果没有分红,估值再低,股价不涨,其实也无法获得回报,所以高分红率是进行价值投资获得回报的来源。

对于符合这三个条件的公司,则主要是以长线持有为主,比如说大型的银行股,每年虽然业绩增长不大,但是非常稳定。上市公司每年赚了钱之后都会分给股东,通过分红获得回报,如果行情好的话,还可以通过估值溢价获得股价上涨的回报,不用过度去担心短期市场的波动。

综上所述:

长期投资并不意味着买入一只股票后长期持有者一定会赚钱,需要根据不同类型的公司选择合适的策略,对于周期性行业,根据经济波动来做大波动;对于成长型公司,则需要动态判断股价是否出现高估;对于价值型公司来说,只要公司业绩能保持稳定,就可以长期投资分享红利。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。