上周五,大盘调整几乎所有板块都绿盘报收,华叔也在留言区中回复过大家,看到通富有调整压力,更多原因是因为大盘,所以提醒大家谨慎。

由于反弹后并没有增量资金介入,只有存量资金在底部徘徊。这次回调好像2、3月急跌的几率相对较小,不过,市场还在未完全消化疫情对基本面带来的影响。最近,市场还是以震荡消化格局走势。

但每次回调也长线参与的好时机,继续留意新能源车板块,新能源车补贴政策延长2年,最近将会出台具体措施刺激车市。另外,新老基建、消费类也是值得留意的板块,此前外资抛出的消费类价值股有超跌反弹参与机会。

好了,说完黑色星期五的走势后,华叔继续翻开大家想了解的标的,今天是聊聊紫光国微。

最近,紫光国微反弹涨势不错,主要一些利好消息放出,之前被吹爆的eSIM芯片产品。

(只要去到华叔聊5G首页回 5G 即可得到最近投资标的)

eSIM已经在联通销售,这不仅仅是SIM卡,还是一款储存卡,提供32GB、64GB、128GB三个存储容量,未来可支持1TB以上。并且能实现数据备份和恢复、金融级安全能力等特点。

不过,华叔觉得eSIM的需求并不大,由于目前手机内存已经越来越高,能提供128、256GB,甚至512GB的容量,足够目前消费者使用,所以,华叔认为eSIM未能激发消费者埋单。

紫光国微大涨最关键还是2019年的业绩增长较好,营收34.3亿,同比+39.54%,净利润4.06亿,同比+16.61%,而且还有每10股派发现金红利0.68元(含税)。

并预计2020年1~3月归属上市公司股东的净利润1.74~2.08亿,同比变动160~210%,半导体及元件行业平均净利润增长率为18.56%。疫情没对紫光国微造成太大影响,集成电路设计业务经营规模、收益均保持快速增长,特种集成电路业务继续贡献稳定利润,保证公司业绩大幅增长。

这样也紫光国微这波大幅回升的主要动力。

紫光集团之前华叔都聊过,公司结构比较复杂。(相关推文:负债2000亿也不倒!他们可跟华为平起平坐,是中国的未来)

紫光股份:主打云服务,并涉足人工智能、安防、智慧城市等领域。

紫光国微(即紫光国芯):核心业务包括智能卡芯片设计和特种集成电路。

紫光学大:依托于学大教育的平台,授课模式以“一对一”教学辅导为主。

还有未上市的紫光展锐,业务包括:移动通信基带芯片、AIoT芯片、射频前端芯片、无线连接芯片、电视芯片。

紫光国微通过多次战略并购以及设立子公司,将公司从晶体元器件领域横向扩张至集成电路领域,具体涉及智能卡芯片、特种集成电路、 存储器芯片、FPGA、半导体功率器件5大子板块,分别由相应子公司负责:

智能卡芯片业务:包括智能卡安全芯片和智能终端安全芯片两大类,主要应用在身份识别、电信运营、 金融交易、公共交通、支付终端、城市通卡、居民健康卡、社保卡等众多领域。

具体产品包括:微连接器、RFID(射频) 嵌体及天线,是该领域全球销售规模最大的厂商之一。

特种集成电路:产品涵盖高性能微处理器、高性能可编程器件、存储类器件、 总线器件、接口驱动器件、电源芯片六大系列。拥有 28nm 以上芯片 设计能力,产品覆盖了航空、航天、电子、船舶等各行业需求。

FPGA :产品覆盖通信网络、信息安全、人工智能、数据中心、工业物联网等领域。量产第一款 国产自主产权千万门级高性能的 Titan 系列 FPGA,采用自主产权的体系结构和 40nm 主流工艺。

存储器芯片:产品覆盖消费电子、车用电子相关的 DRAM存储器芯片与模组,同时提供 IP 服务设计以及 Memory 测试服务业务。公司第四代内存 DDR4、 LPDDR4 DRAM存储器也有望在 2019 年底面世。

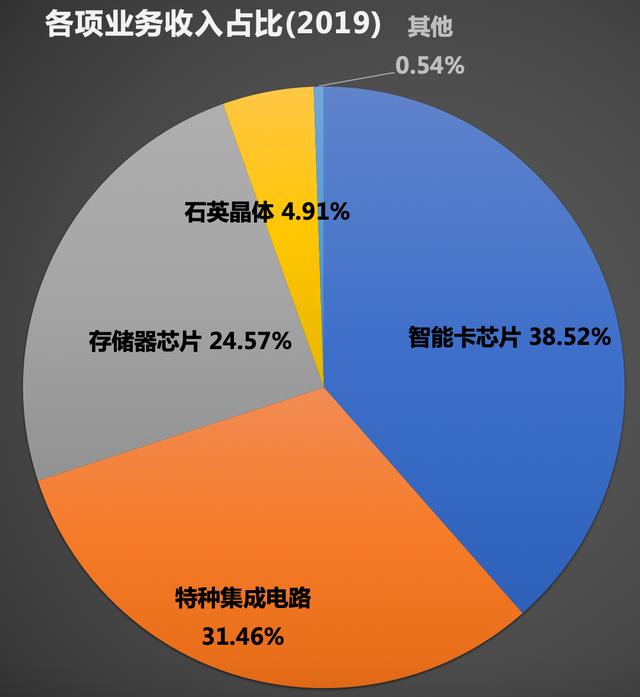

去年紫光国微的各项业务占比,智能卡芯片占比最高,其次是特种集成电路和储存器芯片。

(只要去到华叔聊5G首页回 5G 即可得到最近投资标的)

2019年,紫光国微分产品营收:

智能安全芯片业务营收13.21亿元,同比+27.50%,毛利率22.27%;

特种集成电路业务营收10.79亿元,同比+75.30%,毛利率74.35%;

存储器芯片业务营收8.43亿元,同比+30.67%,毛利率11.27%;

晶体元器件业务营收1.68亿元,同比+7.43%,毛利率18.45%

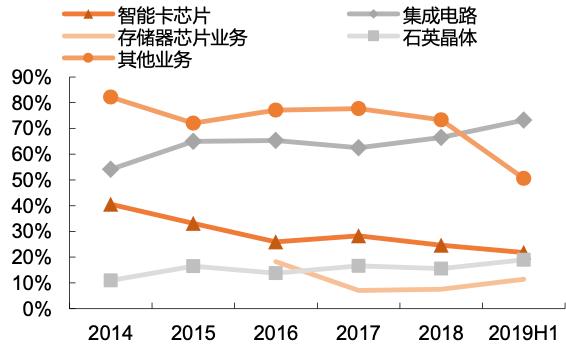

特种集成电路从2018年的净利润4.09亿,暴增至2019年的8.02亿,升幅接近一倍。业务占比最高的智能卡芯片业务,净利润也有15%的升幅。

储存器芯片业务净利润也翻了接近一倍,2019年,紫光国微的各项业务都有净利润增长。

特种集成电路业务的毛利率持续提高,这主要是在航天、特种装备等应用方面 持续保持着领先地位,智能卡芯片的毛利率持续下降,主要是由于传统智能卡领域技术门槛不高、 市场竞争愈发激烈。

(只要去到华叔聊5G首页回 5G 即可得到最近投资标的)

智能安全芯片产品销量及销售额增长强劲,以及智能卡芯片出货量逆势增长所致。存储器芯片虽然存储行业处于下行周期、产品价格走低,但公司 DRAM 存储器芯片和内存模组系列产品出货量保持稳定、DDR4 产品进展稳定带动营收和毛利率增长。

至于紫光国微的债务问题是否有紫光股份严重?

2019年的年报,紫光国微在资产端有11.79亿元的货币现金,2.8亿元的其他应收款。在负债端有2.58亿元的短期借款、0.7亿元的长期借款和3个亿的应付债券。

货币现金包括7.6万元的库存现金,10.9亿元的银行存款、0.8亿元的其他货币现金。看起来很正常。

2.8亿元的其他应收款里面,20.8万元是给物业的押金、190万元为和同方股份的往来款、2.65亿元为西安紫光国芯的借款。

从2019年底开始,做DRAM芯片的西安紫光国芯已不是紫光国微的并表公司了,所以对西安紫光国芯的借款就不能直接冲抵了。调整股权剥离 DRAM 存储器芯片业务,为公司实现财务减负,将进一 步提升公司盈利水平。

所以,考虑介入紫光系的公司都要考虑他们的债务状况,紫光集团都是出了名的重债务公司,尤其是资金流动性问题,紫光国微算是过关,但老大的紫光集团却有点危险,慎重介入。

好啦,今天就说到这里,休息两天,我们下周见。

…………………………

1、亿纬锂能:实控人及董事长拟合计减持不超1%公司股份。

2、宁德时代:股东宁波联创计划减持不超过1.5%公司股份。减持本公司股份不超过3312.60万股,占公司总股本比例不超过1.5%。

3、紫光股份:控股股东紫光通信拟转让17%公司股份。紫光通信拟通过公开征集转让方式协议转让其持有的公司3.47亿股股份,占公司总股本的17.00%(以下简称“本次公开征集转让”) ,本次公开征集转让不会造成公司控制权发生变化。

4、广汽集团:一季度汽车累计销量30.61万辆,同比-38.13%。广汽集团发布3月产销快报,3月汽车合计产量10.95万辆,同比-42.26%;销量11.05万辆,同比-39.55%。一季度汽车累计销量30.61万辆,同比-38.13%。

5、中汽协:中国3月份新能源汽车销量5.3万辆,同比-53.2%。中国3月份新能源汽车产量5万辆,同比-56.9%。

3月,中国汽车产销量大幅回升,汽车产销分别完成142.2万辆和143万辆,环比增长399.2%和361.1%。

6、特斯拉预计全年销量将破50万辆,上海工厂15万辆的目标不变。将加速实现2020年产15万辆的目标。特斯拉今年一季度公布的财报显示,2019年特斯拉交付总量约36.75万辆电动车,比上年增长50%,勉强完成了全年销售目标。不过特斯拉预计,2020年全年销量将突破50万辆,这相当于比去年的销量增长36%。

7、特斯拉:中国制造长续航版Model 3起售价为33.9万元。中国制造Model 3长续航后轮驱动版开启预订,起售价为33.905万元,续航里程长达668公里。中国制造Model 3高性能版起售价为41.98万元。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。