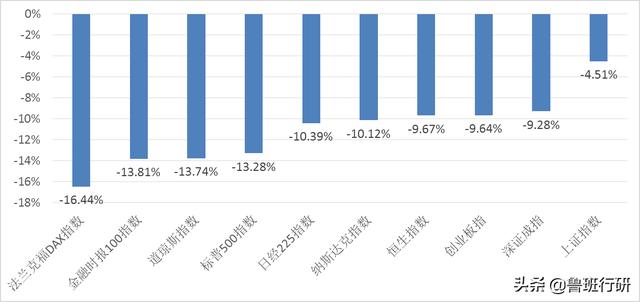

3月5日,美股下跌2.0正式启动。短短13个交易日,标普500指数跌幅就达到了28.5%。

此后虽有所反弹,但标普500指数跌幅仍高达13.28%。

海外股市暴跌,A股也难幸免于难。3月份A股三大指数均下跌,但所幸跌幅在全球主要股市中排名倒数。

如今,4月份已悄悄来临,A股是涨还是跌呢?哪些板块会是4月份的主线呢?

4月,A股有望迎来反弹

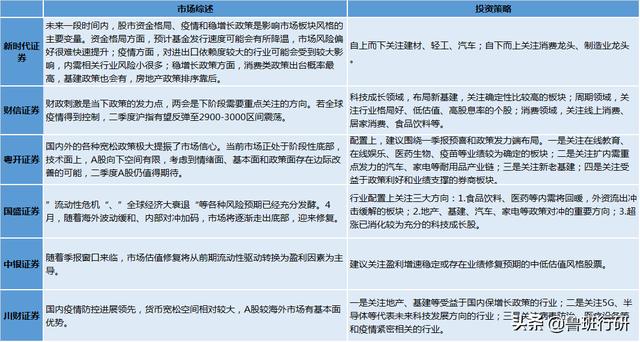

汇总各家券商观点。

技术面上,A股处于阶段性底部,下跌空间有限。

政策面上,在海外,G20联手抗疫,海外空前力度的财政、货币政策加速落地,市场恐慌情绪已经有所缓解,美元指数也再次回落至100下方。

在国内,3月27日的政治局会议释放了一系列积极信号,各地政府频繁推出优惠券等促销费政策,

国内外的各种宽松政策极大提振了市场信心,4月,A股有望迎来反弹。

图:券商4月行情观点汇总(资料来源:券商研报,鲁班行研)

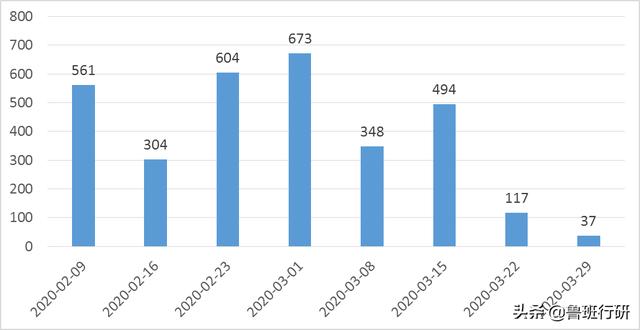

需要指出的是,4月份,A股虽有望反弹,但仍受到资金格局和疫情的限制。

资金格局方面,受疫情影响,春节以来基金发行份额快速下降,二季度基金发行量恐难以恢复到正常水平,市场增量资金有限。

疫情方面,海外疫情仍在肆虐,一则压制市场情绪,二则对进出口依赖度较大的外贸行业会受到较大影响,市场全面复苏仍为时尚远。

图:春节以来基金发行份额(数据来源:Choice,鲁班行研)

选择这些方向

1.一季度预喜板块

A股素有"年报"、"季报"行情之说。4月份是年报和一季报的密集披露期,业绩预喜的上市公司有望得到资金更多关注的目光。

从已经披露的一季报预告来看,医药行业仍是高增长的公司密集扎堆的行业。

除了医药,在线教育、在线娱乐、商超等受益或受疫情影响较小的行业,业绩确定性也相对较强,值得重点关注。

2.消费龙头

2019年,消费对GDP增长的贡献高达57.8%,是拉动经济增长的第一动力。为了尽快实现经济复苏,刺激消费必不可少。

多个省市陆续出台了多种形式的消费刺激计划。3月27日举行的政治局会议更是高调宣布"扩大居民消费,合力增加公共消费"。昨天又传出"年底到期的新能源汽车购置补贴和免征车辆购置税政策将延长2年"的好消息,汽车、家电、食品饮料等消费龙头迎来利好。

此外,近期外资持续流入A股,消费龙头恰是其重仓股,这是消费龙头的另一利好。

3.新老基建

受疫情影响,二季度欧美经济大幅下滑基本板上钉钉,外需熄火,紧靠内需很难在短期内拉动经济。

基建是增加投资、拉动经济增长见效最快的方式。如今,专项债加码,叠加5G建设的东风,二季度依靠基建拉动经济增长的信号已经很明显。

交运、环保、市政基础设施等传统基建和5G、大数据、人工智能等新基建值得重点关注。

4.券商

今天(4月1日)起,证券公司外资股比限制就彻底放开了,外资券商持股比例可提高至100%。

所谓开放倒逼改革,在外资券商刺激下,国内头部券商行业必将加快改革步伐,同时行业竞争激烈,也给了头部券商收购中小型券商的机会。

关注这些个股

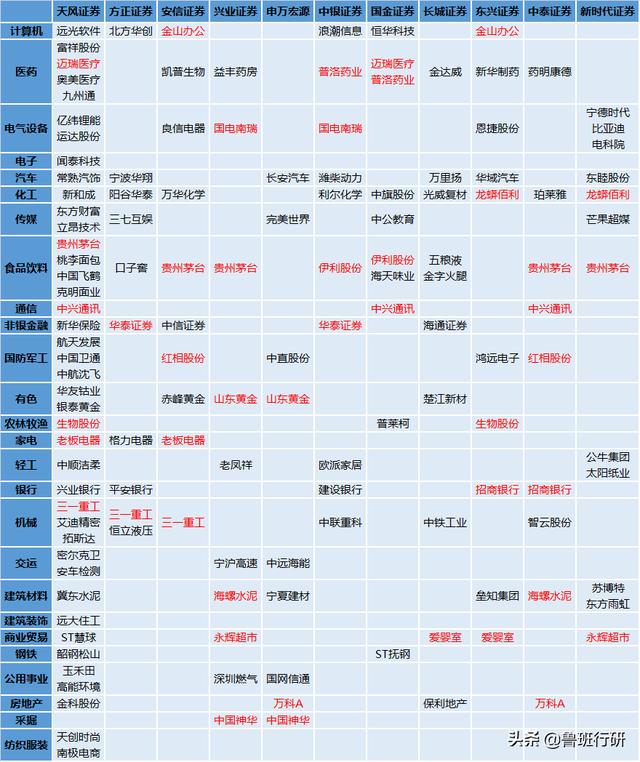

把券商4月看好的个股按照申万一级行业分类,贵州茅台、伊利股份、招商银行、海螺水泥等大白马获得多家券商的关注,4月份白马股有望率先反弹。

除了这些传统意义上的大白马,医药、黄金、通讯、机械等也是券商重点关注的方向。

医药受关注是因为疫情概念和上文提到的一季报炒作预期。

黄金受关注是因为全球齐宽松,有"抗通胀"属性的黄金存在涨价预期。

通讯领域的中兴通讯和机械领域的三一重工备受关注,则是因为属于新老基建的代表企业。

图:券商4月关注个股(资料来源:券商研报)

免责声明

内容供参考,请自主决策,风险自担。投资有风险,入市需谨慎!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。