此前的“红筹回归”可能有毒,很多沾上它的企业都在IPO中被枪毙了。

举几个栗子:

天津立中集团股份有限公司、重庆百亚卫生用品股份有限公司、上海龙旗科技股份有限公司、三达膜环境技术股份有限公司等等等。

1月30日,这个魔咒算是被打破了,上海爱婴室商务服务股份有限公司(“爱婴室”、“发行人”)终于挣了会面儿。

中概股们躲在被窝里要笑着唱出来了:“好运来哎呦好运来……”

好了,IPO君要拿手术刀把这家公司解剖一下,也算满足大家的技术控。

发行人是一家以直营门店为主、电子商务为辅、采用多种渠道为孕前至6岁婴幼儿家庭提供优质母婴用品和相关服务的专业连锁零售商公司。报告期内净利润情况如下:

|

|

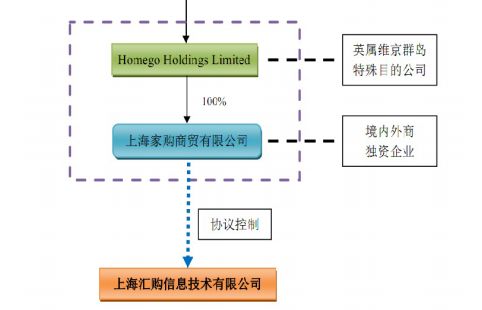

2007年12月,Homego股权结构为:

|

(1)除Breta Capital(即境外投资者)外的其余Homego股东(即境内股东)退出在红筹架构中的持股,上海家购变成Breta Capital全资子公司;

(2)还原实际权益持有人(除Breta Capital外)在爱婴室有限层面的直接持股,即境内股东直接收购爱婴室股权;

(3)Breta Capital通过上海家购增持爱婴室有限股权,完成股权结构平移至爱婴室,公司拆除境外红筹架构;

(4)2009年12月,解除VIE协议。

完成前述重组后,爱婴室有限股权结构变为:

|

2015年9月,新企投资将所持爱婴室全部股权转让给合众投资,新企投资彻底退出爱婴室。合众投资系于2015年9月4日在香港设立的有限公司,注册资本为2,971万美元,注册在开曼群岛的有限公司Partners Group Happy Baby持有合众投资100%的股权。穿透核查后,合众投资实际控制人为Partners Group Holding AG,系在瑞士证券交易所上市的公众公司(代码:PGHN)。

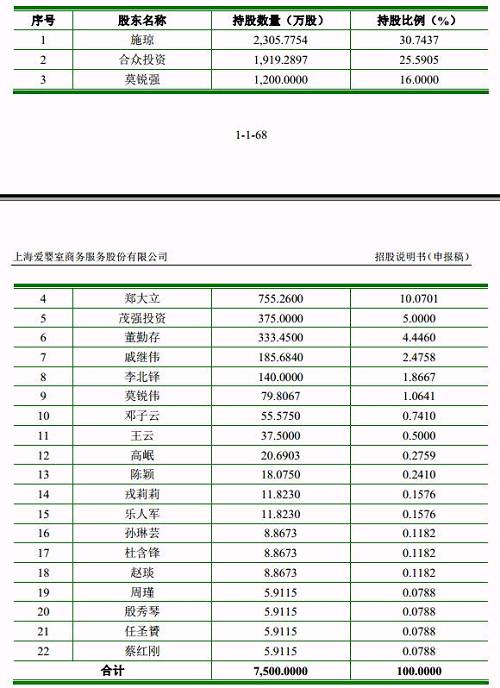

截至招股说明书签署之日,公司股权结构如下:

|

1、公司拆除红筹架构时间较早,2009年12月已完成了红筹架构的拆除;

2、发行人境外架构搭建至今的境内外股东权益变动中涉及溢价转让情形的,转让方均已依法补缴个人所得税;

3、搭建红筹架构所需资金的来源为德国藉人士Johannes Schoeter 为Homego提供的个人借款,不涉及资金出境的情形。该次借款的金额总计436,500美元。拆除红筹架构时,境外投资者平移至境内主体,资金来源也比较清晰;

4、境外股东进行了穿透核查,实际控制人系公众公司,其股权结构非常清晰。

红筹回归这事儿其实挺正常的,关键是能把搭建、拆除红筹架构过程核查清晰,能把保留的海外股东穿透核查清楚咯。

除去红筹回归之外,爱婴室还有几个毛病特别惹眼:

1、昆山本立网络科技有限公司连续两年位列前五大客户

依据招股说明书披露,公司2014、2015年度前五大客户信息如下:

|

|

|

|

2、卫生许可证有木有?消防安全合了规吗?

据招股说明书披露,宁波悦儿因在未取得公共场所卫生许可证的情况下,从事婴幼儿洗浴服务,罚款2500元;高鑫广场店营业前未办理消防安全检查材料,罚款30,000元。但招股说明书在业务资质章节仅披露:

|

3、同志,你有木有电信与信息服务业务经营许可证呢?

我们先登录爱婴室的电商平台看看:

|

|

你说奇怪不奇怪?

IPO君猜测,这与公司的零售业态相关。

据招股说明书披露,公司主要是通过买断方式进行销售。之前业内一直有争议,如果开设网站仅销售自己的产品,是否需要ICP证?目前来看,大家通常认为是不需要的。另外,之前商务部关于附加限制性条件批准沃尔玛公司收购纽海控股33.6%股权经营者集中反垄断审查决定的公告也佐证了相关事项:经审查,商务部认为沃尔玛公司通过收购纽海控股33.6%股权,取得对益实多1号店网上直销业务的控制权可能具有排除、限制竞争效果。根据沃尔玛公司向商务部作出的承诺,商务部决定附加限制性条件批准此项集中。沃尔玛公司应当履行如下义务:

(一) 纽海上海此次收购,仅限于利用自身网络平台直接从事商品销售的部分。

(二) 在未获得增值电信业务许可的情况下,纽海上海在此次收购后不得利用自身网络平台为其他交易方提供网络服务。

(三) 本次交易完成后,沃尔玛公司不得通过VIE架构从事目前由上海益实多电子商务有限公司(益实多)运营的增值电信业务。

如果自身网络平台不为其他交易方提供网络服务,就不涉及增值电信业务。但是!爱婴室是否通过自身网络平台为其他交易方提供网络服务?若涉及还是少不了《电信与信息服务业务经营许可证》(ICP证)

最后,请看发审委的烧脑问题:

请发行人代表说明:

各期新增或减少直营门店、电商渠道的变化原因,结合线上、线下销售优劣说明各期电商渠道销售收入下降的合理性,发行人应对互联网销售冲击所采取的措施。

若爱婴室未取得ICP证,独立开展线上业务确实是处处受限的,仅能销售自有商品,品类难以做齐。通过天猫等第三方平台线上销售,又可能需要向各大电商平台支付巨额广告费。如果公司线上销售逐年下降,未来做成功的概率较低,主营业务中披露的“电子商务为辅”是否合适?

正如反馈意见表述到:据招股说明书披露,发行人电子商务销售业务占比分别为4.73%、1.91%、1.42%和1.54%,占比逐年降低。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。