复牌后,连续拉出

18个涨停板的*ST黑豹,在1月13日为什么突然跌停?主因可能出自1月11日晚公司发布的一则公告(关于股票交易异常波动核查结果暨复牌公告),次因则是宏观监管环境有可能发生重大变化。

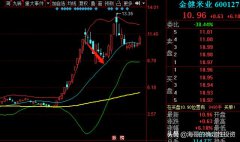

从12月11日复牌后的*ST黑豹(600760),1月13日突然巨量跌停,且换手率高达25.31%,据笔者统计,这可能创下黑豹1996年10月上市以来换手率之最!

*ST黑豹13日为什么突然跌停?主因可能出自1月11日晚公司的一则公告(关于股票交易异常波动核查结果暨复牌公告),次因则是宏观监管环境有可能发生重大变化。

先说那份公告(包括最近的几份),主要预示了哪些风险。

公司已连续两年亏损(其实是两年加3个季度,2014年亏14065.6万元、2015年亏22079.59万元,2016年前三季亏1737万元,尚未发布业绩预告)。

为保持2016年不再亏损(保壳),*ST黑豹紧急拿出了溢价出售资产的财技:

一是将一家名叫“上航特”的控股子公司转让他人,上航特净资产账面值-733.26 万元,评估值为3618.66万元,评估增值为4351.92万元,增值率为 593.50%。经协商,确定上航特66.61%的股权转让价格为2410.39 万元。

二是将另一家“安徽开乐工厂”土地使用权及地上建筑物出售他人,开乐账面值6309.43万元,评估值14007.25万元,评估增值率122.00%。经各方协商,确定出让价14007.25万元。

三是除上述两块资产或股权外,去年12个月内累计出售资产161375.35万元,占上市公司2015年末资产总额255000.46 万元的63.28%,超过50%。完全符合《重组管理办法》规定的上市公司重大资产重组。可是,公司却说,上述第一和第二项仅属于关联交易(当然是关联,要不谁肯出如此高价),无需经股东大会审议,当然更无需交证监会审核。

毫无疑问,如此烂资产贵卖,从财务数据上肯定可以扭亏为盈,摘帽并保壳,但如此做法符合三公原则吗?

再来看看*ST黑豹与北汽黑豹是什么关系。

据*ST黑豹公告,2016年2月26日,公司临时股东大会审议通过了《关于对参股子公司北汽黑豹(威海)汽车有限公司增资的议案》,增资后北汽黑豹注册资本变更为64299.16万元,公司持有其42.63%股权。也就是说,北汽黑豹并非公司的控股子公司。公司也承认,仅为参股子公司,其中公司高管王志刚(总经理)、朱清海(财务负责人)、严楠(董秘)为北汽黑豹董事。

就是这样一家参股公司,注资不久,*ST黑豹就在3 月份提供了一笔5000万元的财务资助,到期日为2017年1月7日;到了今年1月7日,后者根本无钱归还,又不得不采用种种办法为这笔5000万的借款展期。而截止2016年9月30日,北汽黑豹净资产已减至50096万元,比2月份注资时减少1亿多元,净利润-1964万元。已经濒临绝境的*ST黑豹,为什么还要为这样一家烂公司注资并频频借款呢?让人不得不怀疑,这家参股公司与这几位主要高管有什么特殊关系?

事实上,对于*ST黑豹来说,更严重的是那笔高达73亿元的重大资产重组。

去年8月26日,*ST黑豹股票因重大事项停牌,之后公布的方案称,将以8.04 元/股的价格,向最终控制人中航工业等发行90931.44亿股,收购沈飞集团全部资产,预估值共731088.74亿元;而沈飞集团2015年度经审计的净资产额为39347.78 万元,评估升值1倍;更让人吃惊的是,截至2016年8月31日,沈飞集团未分配利润为-18.98亿元。笔者怎么也无法理解的是,一个还有近20亿元大窟窿的企业,居然要我们的上市公司花70多亿去收购!如此方案出来后居然还能接连18个涨停板!仅仅是到了1月11日,*ST黑豹提示风险说,由于有-18多亿未分配利润,可能没法进行现金分红(仅仅是分红的问题吗?)

不仅如此,在发行股份购买资产的同时,*ST黑豹还要定增募集配套资金16.68亿元,参加发行购资产和配套资金的除了大股东中航工业,都是一些大央企,包括人称坏账银行的华融资产、中航机电(002013,股吧)等等。想想看,照现在20多元的价格,人家才8.04/股的价格买进,那些追涨的大户主力和中小股民,笑到最后的到底是谁?

还有管理层的政策,对借壳和重组的从严监管。日前有报道说:除了实际控制人变更等标准外,未来主营收入和利润若主要来自于重组标的,也可能会归于借壳上市。按今年的新标准,沈飞算不算借*ST黑豹之壳上市?实在不好说。更何况,当年沈飞借壳成飞集成(002190,股吧)就快成功了,结果临门一脚打偏,股价从78元飞流直下至25元……

*ST黑豹的未来走势如何,投资人自己作判断吧!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。