作者 | 十六

流程编辑 |

引言

证监会新闻发言人高莉7月13日表示,证监会近期对6宗案件作出了行政处罚。包括1宗操纵市场案、2宗内幕交易案、2信息披露违法违规案、1宗期货公司违反风险监管指标案。

其中,因披露违法违规被行政处罚之一的就是今天咱们故事的主角,珠海中富(000659.SZ)。

在证监会宣布处罚之前的5月14日,珠海中富已经“坦白”了这次行政处罚的具体缘由:

控股股东深圳市捷安德实业有限公司(以下简称捷安德)为取得借款将所持有的上市公司11.39%的股权于2015年1月20日全部质押给了江苏银行深圳分行,质押期限为1年。而捷安德也是不争气,因债务太多没钱还款,所持上市公司股权被司法冻结,银行为保全债权向法院提出拍卖、变卖上市公司股权,经多次博弈,法院最终于2017年5月19日作出判决,准许拍卖!

而根据公告描述,控股股东也是心大:2017年5月25日收到法院判决书后,7月17日才告知上市公司,上市公司7月18日才将上述事项对外披露。

最终,捷安德被罚款30万元,法定代表人李嘉杰被罚款5万元。

一、铁帽子王

珠海中富,1985年成立,1996年于深交所主板上市,号称中国第一家为国内饮料行业生产PET聚对苯二甲酸乙二醇醋包装瓶的公司。

这资历在A股绝对的老司机了,但再老的司机开车久了也有打盹的时候,也不免就碰上个岔路口,遇见个死胡同。

2012年、2013年连续两年净利润为负值,珠海中富被第一次戴帽。

2014年度,为了自保,公司绞尽脑汁,一通割肉,费尽心机终于扭亏为盈,却被当时的会计师事务所普华永道出具了无法表示意见审计报告,理由是流动负债远远超过流动资产,会计师对珠海中富的持续经营能力持有重大疑虑——帽子还是没摘下来。

2015年度,虽然继续亏损,但公司更换了会计师事务所,由普华永道换成了中喜会计师事务所,事实证明上市公司的决定还是很英明神武的,中喜明显比普华永道做事灵活多了,来了以后就出具了标准审计报告,成功摘帽!!!

2016年,公司再次巨额亏损5.88亿元,同时再次因为负债问题被出具了带强调事项段的无保留意见审计报告。

巨亏5.88亿元,流动负债超出流动资产13.98亿元,胆儿再肥的事务所估计也不敢出标准审计报告,包括2015年救公司于水火的“贼大胆”中喜会计师事务所。

于是乎又一次,沉甸甸的帽子又来了。

转眼到了2017年,我们惊喜的看到,珠海中富再一次神奇的扭亏为盈了,而且还拿到了一份标准审计报告,珠海中富两次被戴帽后终于脱帽了!

奥斯卡剧情估计都不敢这么写,眼看就要走到领奖台了,风云君获奖感言都帮珠海中富想好了,蓦然回首却发现,2017年5月9日起,公司因涉嫌违反证券法律法规,被中国证监会立案调查了,至今仍没有最终调查结果。

但珠海中富这次学乖了,一直在发布立案调查事项进展及风险提示预警。

二、盈利还是亏损?花式调节

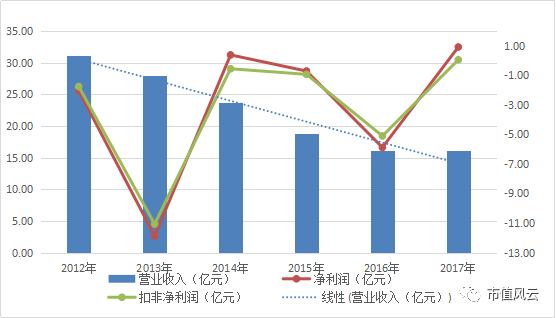

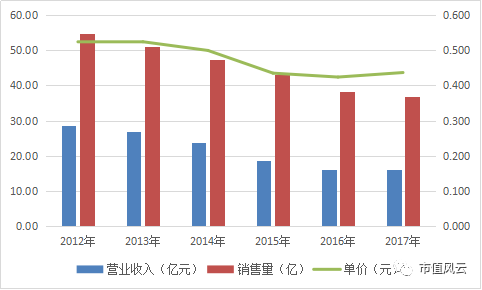

2012年至2017年珠海中富营收和利润变动如上图所示(单位:亿元)

从上图可以很直观的看出,营收规模逐年下滑,但净利润却呈明显的类W型,第一年微亏,第二年巨亏,第三年扭亏为盈。

当然,是为了避免退市,这是保壳老司机的必杀技。A股的老韭菜也都见怪不怪,司空见惯了。

那珠海中富又是如何做到在营收逐年下滑的情况下随意改变利润水平的呢?

这得感谢人家有个英明神武、才高八斗、胆大如天的财务总监啊。

话说同样是九年义务教育,珠海中富的财务总监为啥就那么优秀呢?

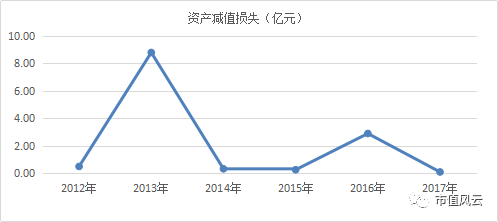

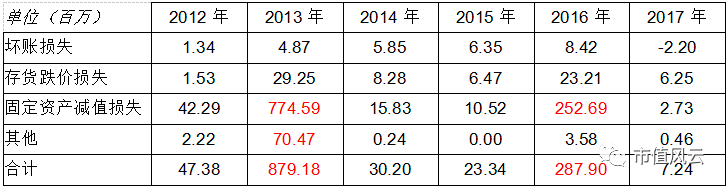

1、资产减值

上图为2012年至2017年珠海中富资产减值损失表变动情况。从图中可以明显的看出,在巨额亏损的2013年及2016年资产减值损失金额明显高于往年。

进一步分析各年资产减值损失构成可得知,2013年及2016年的减值损失主要来源于固定资产减值损失及其他长期资产减值损失(无形资产、在建工程、长期待摊费用、商誉)。

常看市值风云文章的朋友们都知道,一般上市公司为保住利润,会千方百计不计提或少计提减值损失,各公司趴在账面的巨额商誉就是最好的证明。

但若已明知会连续两年亏损,那倒不如一次亏个彻底,该计提的提了,不该提的也提了,这样下一年的正常折旧摊销势必将会大幅减少,第三年一部分的利润也就出来了。

这,就是传说中的财务洗澡。

2013年度,珠海中富计提固定资产减值损失7.74亿元(其中甚至包括房屋建筑物减值准备1.18亿元),无形资产减值损失0.34亿元,在建工程减值损失0.20亿元,长期待摊费用减值损失0.11亿元。

风云君根据年报披露减值依据,大致测算得出:因计提减值以后年度(大约为9年内)每年将减少折旧及摊销金额为9,526.64万元。

这样看的话,若2014年度、2017年度分别再加上九千多万成本费用基本就都是亏损的了!

2016年度,珠海中富再次对固定资产计提减值损失2.53亿元——假设剩余使用年限为十年,以后年度每年将增加利润额2,527万元。

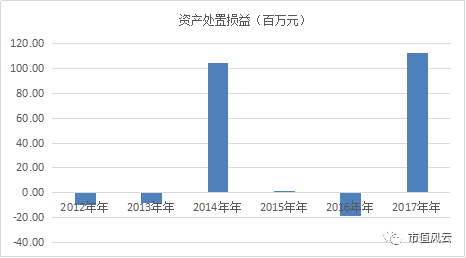

2、变卖家产,非流动资产处置收益

2014年及2017年分别为珠海中富连续两年亏损之后扭亏为盈的年份,如上图所示。这两年恰好就是珠海中富大手笔处置资产而获得高额处置收益的年份。

2014年珠海中富实现利润总额0.59亿元,当年非流动资产处置收益则近1.05亿元,2017年利润总额1.41亿元,其中资产处置收益1.13亿元。

两年的非流动资产处置收益都可以分为两部分,一为处置土地、房产,一为处置子公司。

(1)处置土地、房产取得的收益

2014年珠海中富因处置土地、房产取得收益0.58亿元,2017年0.77亿元。

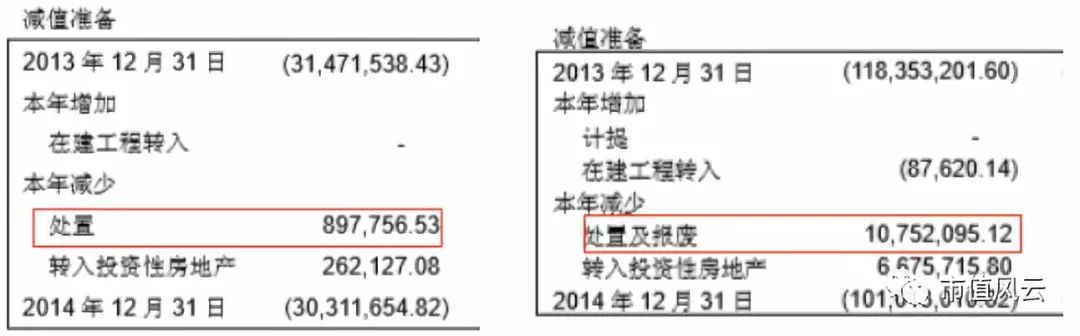

上文提到珠海中富房屋建筑物、无形资产等都计提过减值损失,我们知道,处置收益计算时是用预计收到的对价减去资产账面净值,也就是资产原值减掉折旧摊销和减值后的价值。

风云君就想,不会所处置的资产就计提过减值吧?

风云君抱着试试看的态度看了一下固定资产和无形资产的披露,果不其然,2014年所处置资产已计提减值损失1,165万元(其中应当包含所处置子公司资产已计提减值损失),2017年所处置资产中则已计提减值损失603万元。

通过减值,一面减值减少了折旧摊销,一面又出售增加了处置收益,666666。

风云君对珠海中富的财务总监真是佩服得五体投地。中国资本市场和上市公司,有了您这样的专业人士,可能再也好不了了。

(2014年度处置资产已计提减值准备)

(2017年度处置土地及房屋建筑物计算过程 )

(2)处置子公司取得的收益

2014年珠海中富处置子公司取得投资收益0.48亿元,主要来源于处置珠海市嘉衡商贸有限公司所得收益为0.50亿元。

根据珠海中富的转让公告,嘉衡商贸成立于2013年1月,2013年10月公司便签订了股权出让意向书拟将嘉衡商贸转让给珠海市荣盛房地产投资有限公司,而该接盘方成立于2013年5月,接手时尚未开展经营。

嘉恒商贸呢,也没有实质性业务,之所以能卖7,200万元,主要是账面有一土地使用权和房产,说白了还是卖资产。

天眼查显示,嘉衡商贸现在已经注销。看上去其注册成立和最终注销,都是带着特殊使命来的。

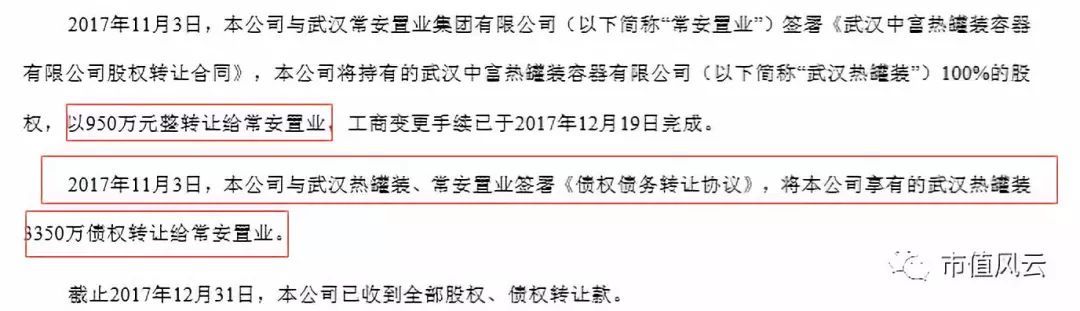

2017年珠海中富处置子公司武汉中富热罐装容器有限公司共确认处置收益 0.36亿元。

转让时武汉中富账面净资产-2,686.22万元,账面负债总额3,473.38万元。3,400余万元负债,其中3,300万元债权人为珠海中富。神奇的是,转让定价不仅为950万元,珠海中富还将对武汉中富的债权全部转给了接盘方常安置业,当年共收到股权转让款和债权转让款4,300万元。

怎么想怎么觉得这是个赔本的买卖呢,难道又是为了账面上的土地房产?想不通,实在是想不通。

没错,大家同样都有腰间盘,还是珠海中富的财务总监最突出。

(3)节衣缩食,控制成本?

除上文两项原因造成珠海中富年度利润波动外,还有一原因是历年成本费用率的波动。

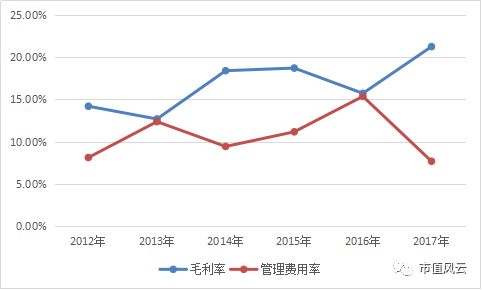

如下图所示,大额亏损年份2013年、2016年恰巧是毛利率低但管理费用率高的年份,而盈利的2014年和2017年则是毛利率高,管理费用率低的年份。

很神奇有没有?

对比各年度营业收入和销售单价,销售量逐年下滑,销售单价也并无大的波动,因此造成历年毛利率波动的主要为成本波动。

以2017年为例,珠海中富在回复深交所问询函中是这么解释该问题的,2017年度原材料成本较上年增长6.57%,但其他成本较上年下降20.01%。

其他成本变动如下图所示,所有明细开支均较上年有所下降。

公司解释称,人工成本下降主要因为减员,能源成本下降是业务优化整合及精细化管理,折旧摊销减少当然是计提了减值,维修保养费是因为新生产线替代老设备,且为了提高效能,2016年进行了大规模检修。

所有的解释貌似都很合理,但成本费用的可操作空间有多大估计大家都心知肚明,最简单的,您说今年没检修,那就没检修,不入账、不提供发票,全部放到第二年呗。

要知道,完整性检查在审计中绝对算的上一大难点。

2017年管理费用变动如下图所示,与成本类似,风云君不再赘述。

三、负债现状:捉襟见肘

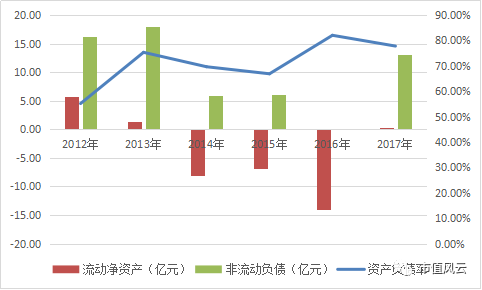

上文提到珠海中富2014年及2016年均因负债问题被会计师事务所出具了非标准审计报告。

2017年扭亏为盈,且是标准审计报告,那负债问题解决了吗?

如下图所示,被出具非标准审计报告的年份均有一特点是流动负债明显高于流动资产。2017年虽为标准审计报告,但流动资产仅高出流动负债 0.27亿元,且存在大额的非流动负债。

截止至2017年底,公司尚欠鞍山银行短期借款1.44亿,将于2018年9月22日到期,非金融机构借款1亿元,将于2018年4月26日到期,一年内到期的非流动负债0.52亿元,需支付少数股权转让款0.62亿元,需于2018年6月之前还清。

除此之外,公司尚存在13.19亿元的长期负债,主要是长期借款12.70亿元。

公司的持续经营问题同样是深交所关注的头等大事,问询函第一个问题便是此问题。

珠海中富在回复中称,对于鞍山银行的借款和非金融机构借款均拟进行展期,2018年也将继续处置部分关停厂资产,获取现金流。

公司认为大额债务问题已有妥善解决方案,一年内无到期不能偿还债务,未来12个月内持续经营不存在重大不确定性。

但是12个月好过,之后呢?借款不可能一直展期,长期借款也会部分2019年即到期,难道要再次豁出去,请出我们景仰得五体投地的财务总监,再弄份非标审计报告然后继续变卖资产、抵押资产获取长期借款?

2017年底,公司所有权和使用权受限资产共17.63亿元,基本全部为借款抵押,占期末资产总额的比重为66.64%。其中存货抵押比例97.10%、固定资产抵押比例71.97%、无形资产抵押比例95.77%、投资性房地产抵押比例100%,应收账款抵押比例88.86%。

接下来还能抵押点啥呢,留着的那点固定资产不还得卖呢吗?

四、捷安德接盘轶事

翻看年报的过程中,风云君发现,捷安德控股珠海中富实际是从2015年起。

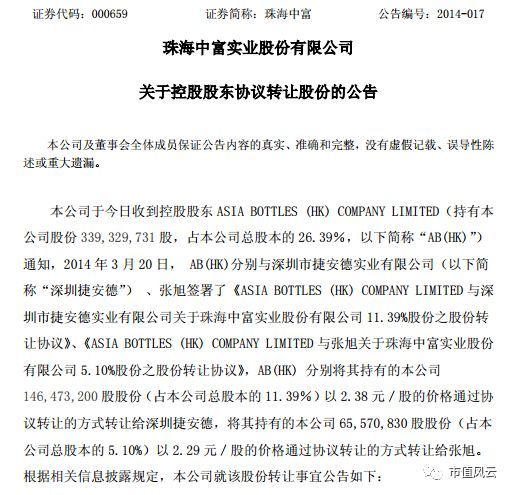

2014年3月20日,捷安德与珠海中富原股东亚洲瓶业(香港)有限公司签订股份转让协议,受让原股东持有的珠海中富11.39%的股权,转让价格为2.38元/股,而3月20日当日,上市公司股价收盘价为2.58/股,最高为2.76/股,很显然赔钱甩卖。

亚洲瓶业原持有上市公司股份26.39%,当日签订转让协议拟转给捷安德11.39%,转给自然人张旭5.10%,自己继续持有9.9%。

然而,亚洲瓶业与捷安德实际于2015年1月20日完成了工商变更,张旭最终却并没有受让上述股份,亚洲瓶业通过减持自己所有股份,使所持股份低于了捷安德,捷安德最终成为了第一大股东,刘锦钟成为了实际控制人。

工商变更刚结束,亚洲瓶业便迅速开启了减持:根据公开信息,不到2个月就减持了10.07%的股权,获利4.9亿元——比协议转让可划算多了,转让给捷安德11.39%的股权也仅获得对价3.49亿元。

捷安德呢也没闲着,1月20日刚完成工商变更就把股权质押了,也就有了文章开头说到的被行政处罚的事。

那捷安德真的有能力受让该股权吗?

根据当时披露的捷安德的财务信息,捷安德截止至2013年底净资产不到5,000万元,当年净亏损26万元。

这利润还不如市值风云几个小伙伴辛苦赚的码字钱高……股权转让款是质押借款来的吧?

捷安德现在已被破产清算,珠海中富又将命归何处?

结束语

前文分析净利润时,我们看到珠海中富2017年度不仅实现了盈利,扣非净利润也是正的,这在近几年可是头一回……

风云君觉得不可思议,一下没忍住,又挥了挥我的麒麟臂。

于是乎发现了下图内容:将停工损失纳入了非经常性损益,顺便还把2016年的报表调了!而2017年停工损失金额为3,685万元。

这擦边球打的,无所不用其极呀!珠海中富的财务总监,请收下风云君的膝盖吧——不,我们献身给你吧!!!

非经常性损益按准则是“与公司正常经营业务无直接关系,以及虽与正常经营业务相关,但由于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利能力做出正常判断的各项交易和事项产生的损益”。

但具体什么可以纳入非经常性损益,什么不可以,并没有特别明确的规定。做财务相关工作的人都知道,有个词叫“职业判断”,说白了就是自己根据准则看着办。

其实正常因季节性原因导致的停工损失应计入管理费用,珠海中富曾多次强调因客户为可口可乐、百事可乐,因此生产存在季节性,之前也一直是将其计入管理费用。

2017年,珠海中富称对 2016 年度无业务的 13 家公司进行清算,对部分子公司的个别或全部生产线关停处理,其间发生的停工损失计入了营业支出,并认为是非经常性损益,而留在管理费用中的停工损失仅249万元。

反正,这种事吧,仁者见仁智者见智,但是出于谨慎性原则一般上市公司和会计师是不敢这么披露的——更何况2015年该金额可还为4,000万元呢!!!

(本文首发于市值风云APP)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。