“撸口子和吸鸦片一样,会上瘾的。”刘洋说。

这是「一见财经」(ID:yijiancaijing)第二十七篇原创文章

两年来没安心睡过一次,一毛没赚到,反而负债十万。

刚开始撸口子我也是小白,撸了宜人贷2万,高兴得不行,直到现在口子撸了50个,深陷泥潭。

口子撸多必死,我曾经不信,现在信了,能不撸就别撸,逼不得已撸口子也撸5000以上可以分期的口子。

那种2000以下14天或者1个月的口子千万别撸,比大额的吸血。很多人热衷一两千的口子,这是**,吃了迟早会挂。

实在扛不住了,能坦白的尽量坦白,别怕家里人骂,上岸了赚钱再给他们。

一

近日,趣店上市把现金贷这个行业再次推到了风口浪尖,同时也让像张博一样的“撸主”们明白,现金贷是嗜血的。

根据趣店上市时披露的数据,短短一年之间,公司市值翻了10倍,从2015年的亏损2.33个亿到2017年盈利9.74个亿。

趣点83.3%的利润来源于向客户收取的金融服务费。服务费说白了就是高利贷利息,在监管将互联网金融定义为信用中介后,利息摇身变为金融服务费。

收服务费的业务主要包括消费贷和消费分期,前者是一种无担保、无抵押、无场景的信用贷款产品,正在成为很多互联网金融平台盈利的法宝。

现金贷业务针对的人群是像张博一样信用记录不完整,传统金融机构“照顾”不到的“长尾”人群,这些人主要包括进城务工人员、刚毕业的学生等。

和银行愿意提供金融服务的人相比,这些人风险更大,但很多现金贷平台通过高额的利息来覆盖这种风险,基本可以做到稳赚不赔。

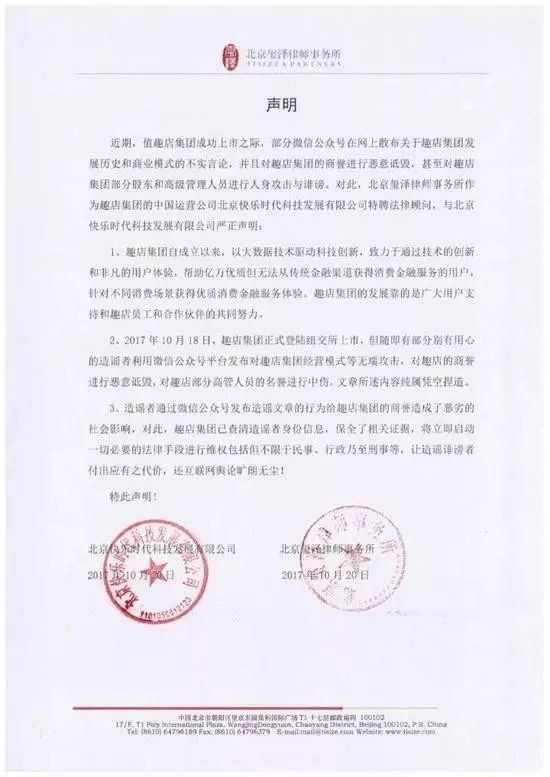

面对质疑,趣店认为他们的业务没有问题,外界的报道是在“造谣”,并于近日发布了一封声明,称将对造谣者立即启动一切必要的法律手段进行维权。

除此之外,在趣店上市当天,CEO罗敏宣布捐出520万股趣店ADS股票(按当天收盘价计算约10亿人民币),帮助中国贫困青少年助学,帮助中国一些大学专项课题研究及中国青少年足球发展等。

外界认为,这是趣店的“洗白”之举。

二

现在,趣店和媒体的“撕逼大战”刚刚上演,谁胜谁败还是未知数,但张博们困在现金贷的苦海中不能上岸已成事实。

很多现金贷借贷者以债为生,拆东墙补西墙,他们如同生活在无间地狱般,前有连绵不止的催收轰炸,后有亲戚朋友的担忧惋惜,面对高昂的滞纳金,沉重前行。

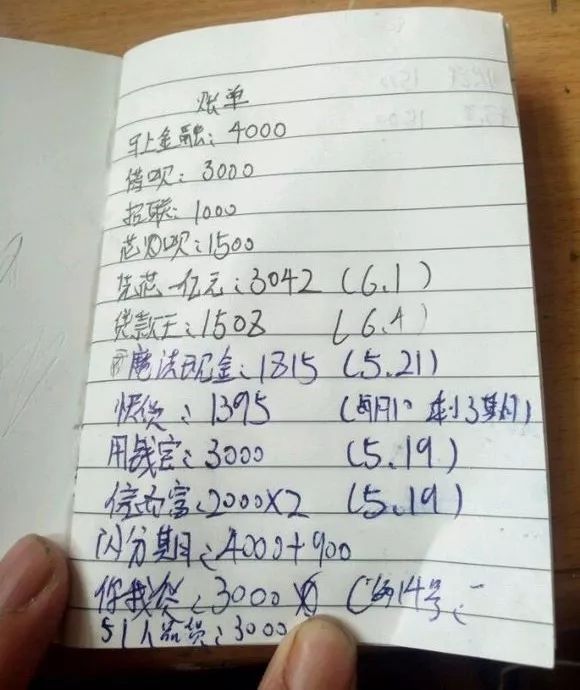

一位走投无路的网友在论坛写下自己撸过的“口子”

网络上有这样一个故事,讲述的是一个高三学生是如何从赌徒成为“撸主”的。

小新和所有的高三学生一样,他的生活大致是平时上课到天昏地暗,周末玩地下城与勇士玩到天昏地暗。

有次游戏队友神秘兮兮地问小新,我发现了网上一个好玩的地方,比游戏更刺激,你要不要一起来?

那个好玩的地方其实是网上赌博。与所有现实生活中的赌徒一样,刚开始小新用攒下的几千块压岁钱小赢了了几把,后来便输光了本金,还欠了一万多的外债。

这一万多块,在沉重的学习压力之外,给小新心里压上了一块沉重的石头。

下课放学后,小新开始混迹于百度戒赌吧,吧里的“老哥们”劝他去撸网贷口子。小新的业余时间,慢慢都在借网贷,还赌债中度过。

他不想告诉家里人,自己犯的错,要靠自己扛。

现在他平时只吃一顿午饭,用早饭和晚饭钱攒起来分期还上现金贷的欠款。小新说:“比起那些老哥欠的几百万我还是幸福的”。

三

还有人更惨!

刘洋是一个刚工作不久的打工者,月薪不高,每月只有3000多元,这样的工资在一个三线城市也能过上舒服的生活,但他这种生活因为赌博和“撸口子”改变了。

一次偶然的机会,刘洋接触了网络赌博,刚开始手气还不错,但后来手气越来越差,每个月的工资根本填不上赌博的口子。

在朋友的推荐下,他发现了一个名为“用钱宝”的网上借贷APP,对于当时的他这就和救命稻草一般。只需要填写姓名、身份证、银行卡等简单信息,很快账上就多了2000元的现金。

“可以说从那个时候我就被毁了。”刘洋回忆说。这两千块钱并没有扭转他的手气,恰恰相反,很快就输光了。为了填上越来越大的窟窿,他开始了自己“撸口子”的生活。

和刘洋在同一个“口子”交流群了,很多人最初用借来的钱填赌博的窟窿,之后撸的口子越来越多,利息和滞纳金也越滚越高,只好再撸新的口子来偿还之前欠下的贷款。

贷款利息根本就不在他们的考虑之内,重要的是下款速度。

“马上金融下了4000,平安i贷下了4000,拍拍贷下了6000,用钱宝2000,现金巴士只下了1500……”全部加起来刘洋已经借了近20000了。

仔细一算,20000元已经几乎等于他不吃不喝7个月的工资了,如果再加上服务费,刘洋不敢想象,如何能最终还上这些钱。

有媒体统计了市面78家比较知名的现金贷平台,平均利率158%,其中最高的“发薪贷”年利率可达598%,这成为很多“撸主”们的噩梦。

“撸口子和吸鸦片一样,会上瘾的。”刘洋说,因为钱来的太容易了。

四

除了“撸口子”,这群人还有另一个术语——“网黑”。指那些已经在任何网贷平台上都无法借款的人。

“网黑”陈石已经记不清他撸了多少口子。陈石现在并不打算还钱了:“都众叛亲离了还怕什么。”

陈石成为“网黑”最开始的起因,只是生活花销太大,便在拍拍贷上借了9000元,尝到了甜头之后陈石便一发不可收拾,如今本金都已经欠了近十万元。

他甚至已经摸清楚现金贷平台的催收套路:刚逾期两三天的时候,业务员还好声好语地让他还钱;过了一段时间,就收到了一些不堪入目的辱骂;见他油盐不进,催收员甚至开始给他发网上的鸡汤。

“甚至有人都求我还钱了。”陈石的语气略带嘲弄,其实我也不是不想还,为了这点小钱把名誉毁了实在不值得,只是实在是没钱啊。而且他们把我通讯录都给轰了,我还怕什么呢。

轰炸通讯录是现金贷常用的催收手段,除了用呼死你的软件让欠债者的手机开不了机外,他们还会给其通讯录里的亲戚朋友们群发“不怎么文明”的短信。

五

在网上,有“撸主”抱怨,自己已经成为“撸口子”行业的老司机了,为何还上不了岸,怎么感觉越来越难上岸,钱也欠的越来越多了。

以下几个事实足以让所有“撸主”们警醒。

第一:现金贷年化利率吓人

现在银行商业房贷利率是4.75%,而公积金只有3% 左右。但是大多小贷平台实际的年化利率都在 100% 以上。

举个例子,有些现金贷平台,借1000元一个月,利息加管理费就要交100,可能你觉得才100块钱,能接受,但仔细算算,真实月利率达10%、真实年利率达120%!

比如魔法现金,曾经的规则是借款 28 天的 1000 元的利息是 200 元,换算成年化利率就是 260% 多,后修改了规则,年利率也高达 130%。

还有一些平台,借款 7 天时间,1500 元会只到账 1353 元,剩下的 147 元将作为利息和服务费扣除,如果换算成年化利率,就是 586%。

按照我国法律规定,年利率超过 36% 的,就可以被判定为为高利贷,虽然不受法律保护,但国家是承认这种借贷关系的。

第二:逾期罚金,14 天欠款翻倍

其实,利息还不是最可怕的部分,逾期罚金才是可怕。以魔法现金举例,每日逾期罚款为 74 元,还要加上本金的 0.03%,逾期后罚金将一直增加,没有封顶 。

如果没有封顶政策,以此规则来计算,假设借款金额为 1000 元,只需要 14 天,利息就滚动到和本金一样多。

第三:利滚利没有头

很多小贷公司,对暂时还不起贷款的用户,设置了一个圈套:那就是 “再借贷 ”,如果你还不起这次的本金,可以再申请一笔贷款,用其中的钱先将利息还上。

这样,一年内多次借贷,利息越付越多,只能“默默承受了比本金高出很多的利息 ”。

这如毒瘾一般,一旦开始使用小贷平台贷款,将很难停止——不停借贷,偿还利息,陷入长期的债务危机陷阱中。

第四:小贷额度太低

很多仅用手机就能申请的现金贷平台,额度都在几百到一千,就算申请下来,也不够还其他小贷的,两三天就花没了。

很多欠一两万的“撸主”,也想着要找个额度大一些的口子,先把乱七八糟的小贷都还了,然后再好好工作,慢慢上岸,可是他们的征信早已不成样子,很多平台会据贷。

六

高三学生小新现在唯一的期待是,赶快高考完,可以靠在DNF卖装备还上这笔钱。

刘洋终于“忘记”了“撸口子”,“既然没有口子可以撸了,就打lol吧,谁要来一起开黑?”

“网黑”陈石则在规划“上岸”的路线,每个月的工资都存下了一部分用来还贷款。

银监会主席郭树清最近表态,今后整个金融监管趋势会越来越严,这些“撸主”们会脱离苦海吗?

注:文中故事来源于网络,人名均为化名

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。