从美联储将联邦基金利率目标区间下调到0%至0.25%之间,以及宣布启动7000亿美元量化宽松政策,并启动商业票据融资机制,但也未能遏制美国股市不断下探趋势,也间接导致中国股市起伏跌宕。其中银行股板块跌出了跳楼价大甩卖。有人说,目前银行股的估值已经跌到了2014年左右的历史低位,部分个股甚至更低;银行股出现了0.6倍以下的PB,这是多少年都不曾出现的“奇观”,换句话说,有几家银行股已经几乎在“对折卖”。

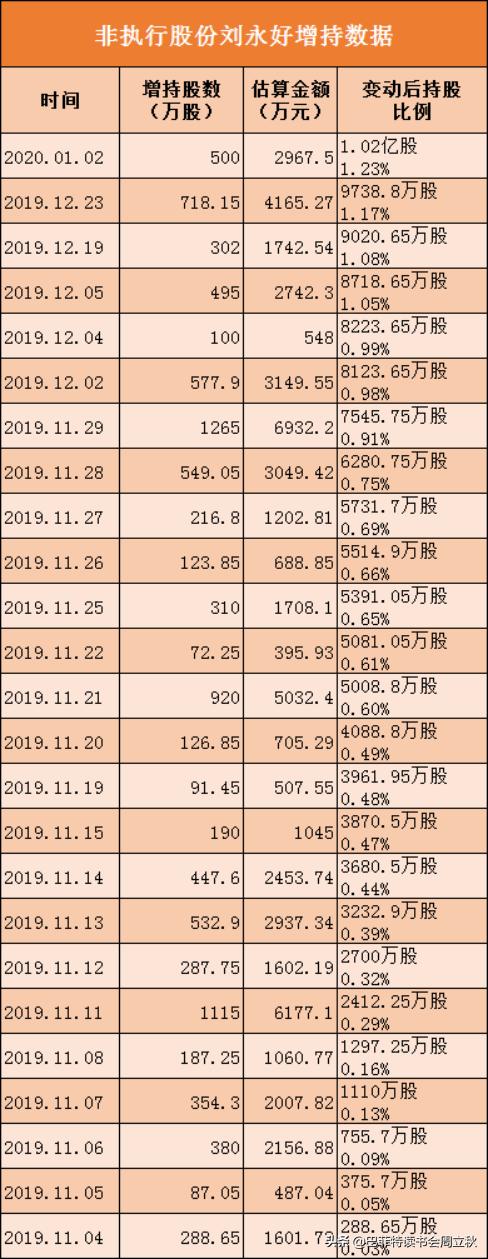

这时候有的银行高管开始“抄底”自家股票。

兴业银行25日晚间公告称,该行部分董事、监事和高级管理人员分别于2020年3月23日至25日期间以自有资金从二级市场买入公司股票,共计177.99万股。以最低成交价格15元/股计算,此番增持至少耗资2670万元。

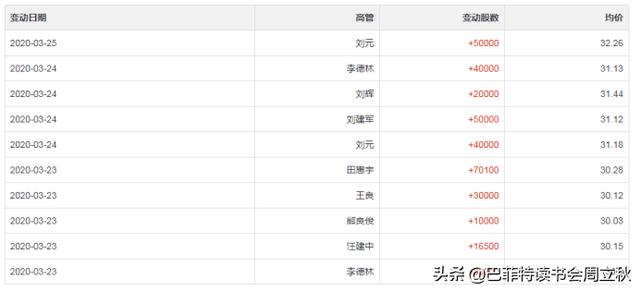

3月23日至24日,招行行长等10名董监高增持招行A股41.99万股,合计金额约1282万元。

有专家也说:目前银行股估值处于底部区域,PB比较低,相比之下,也可理解为安全边际更高,而且银行的股息率大多在4%-5%之间,长线持有银行股也是个不错的选择。

这和我们关注并持有银行股的逻辑不谋而同。

银行股是巴菲特读书会的重仓股,而且银行股和保险股也是投资大家的标配,银行股主要有以下特点:

1、抗风险、逆经济周期;疫情之下预期悲观,各国竞相开启降杠杆,银行的作用正在加强。

2、永续经营;

3、业绩跟随M2和社融增长而扩张增长(略微滞后);之前的文章里已经说过,这里不再赘述。

(链接:银行业的盈利周期拐点到了么?)

4、股息率高。有的银行在3-6%,这是不是比存定期要高呀!

我们一直比较喜欢股份行。这次本想继续四君子的擂台戏,但由于兴业银行2019年报要在4月底才出,这次我们就先对比招商、平安和民生银行。2019年他们的经营成果怎么样,都有什么变化,一起来看。

一、资产

资产规模是银行获利的最根本要素。2019年,招商银行总资产达到了7.42万亿元,同比增长9.95%;平安银行总资产的增速很快,但和招商、民生比,基数还是相差很大的;民生银行前两年的资产增速很慢,到了2019年才慢慢恢复,同比增速为11.46%。

二、负债

负债业务是银行最基本最重要的业务,负债的规模对资产的规模有着重要影响。

而存款是银行主要的负债手段,也是银行资产扩张的基础和保障。在去杠杆、去通道、去同业的监管背景下,银行业务回归本源,银行吸存能力重新被提升到了战略地位。从一定意义上说,银行大力发展零售、财富管理业务,最终目的是在获取客户的同时拓展稳定、低成本的存款。

2019年,招商银行总负债为6.80万亿元,同比增速为9.63%,比平安和民生增速慢;平安银行总负债增速很快,同比增速14.08%;民生银行之前的负债一度出现了负增长,2019年开始恢复。

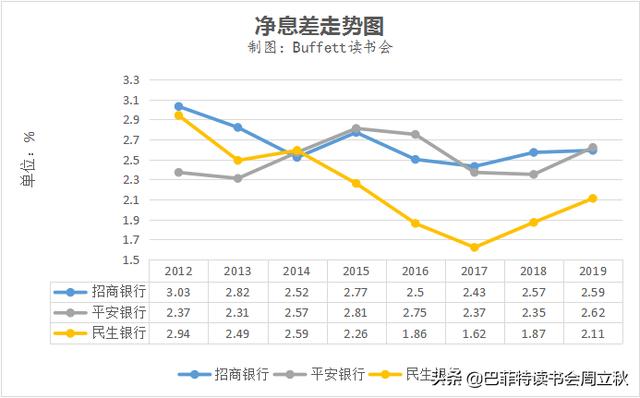

三、净息差

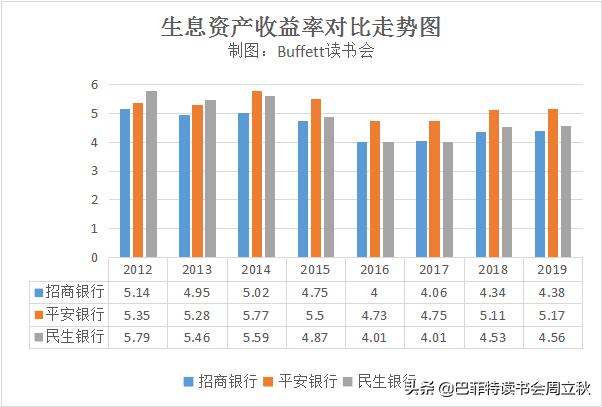

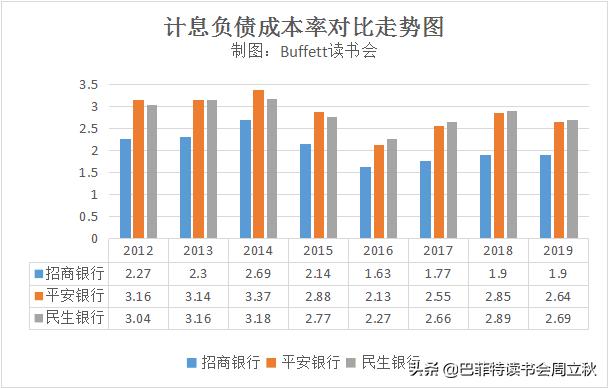

净息差其实是净利息收入的收益率,即净利息收入与平均生息资产规模的比值(即净利息收益率)。存贷利差是影响净息差的关键因素,即负债成本率、生息资产收益率。

先看净息差走势图,平安反超招商,2019年净息差达2.62%;民生银行从2017年开始触底反弹,2019年已经为2.11%。

驱动净息差向上走的原因各不同,招商银行是计息负债成本低;平安银行是生息资产收益率高,这次能够反超招商,是因为计息负债陈本同比下降很多,而招商却与去年相差无几,因此被反超;民生银行生息资产收益率与招商一直比较相近,但是却在计息负债成本上高出招商很多,如果可以有效降低计息负债成本,那么净息差还有上升趋势。

从这个两张图中可以看出,招商银行近几年的计息负债成本率有所上升,而生息资产收益率增速却不及(计息负债成本率增速)。“零售之王”被挑战了,希望之后能够看到转变。

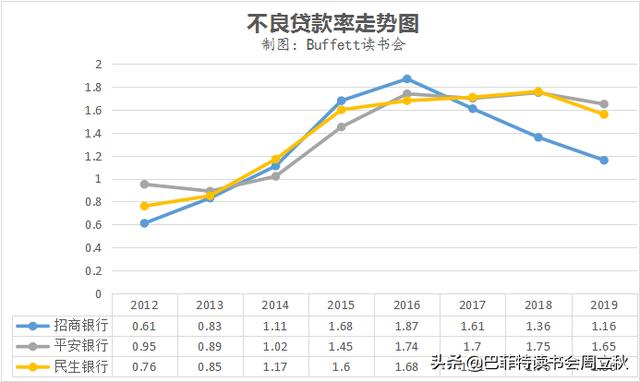

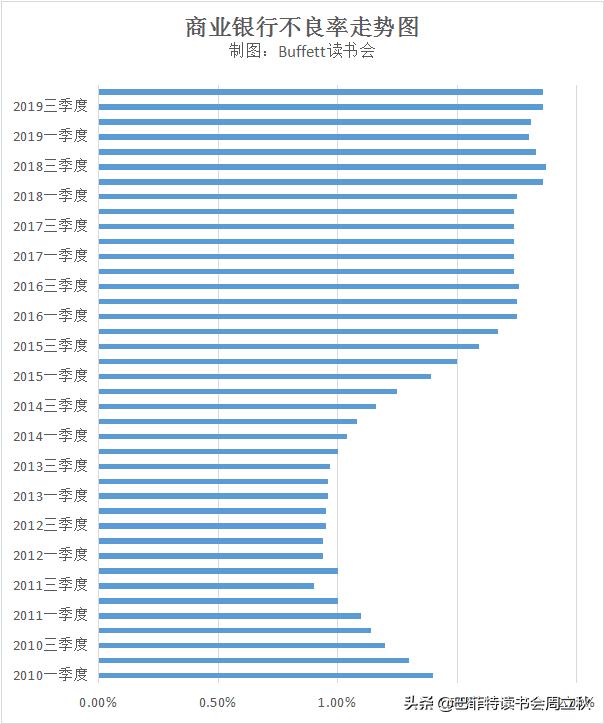

四、不良率

不良贷款率高,可能无法收回的贷款占总贷款的比例越大;不良贷款率低,说明金融机构不能收回贷款占总贷款的比例越小。

2019年,招商银行不良贷款率1.16%,同比下降0.2个百分点;平安银行不良贷款率1.65%,同比下降0.1个百分点;民生银行不良贷款率1.56%,同比下降 0.2个百分点。不良率下降,说明银行风险管理能力都在加强,资产质量都在改善中,这是一个好信号。但是其中资产质量最优秀的当属招商银行。

附:商业银行总体不良率走势图

从对比中可以看出,我们选出的三家银行股不良率与同行相比,还是比较低。

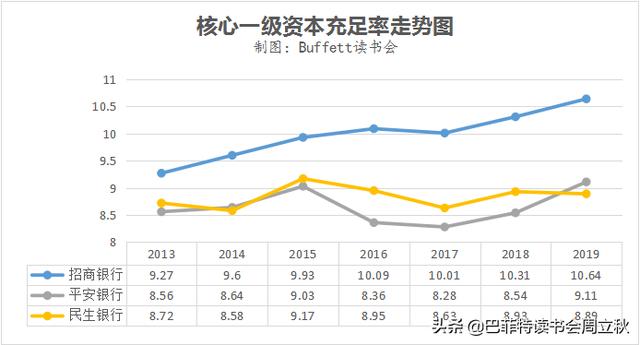

五、核心一级资本充足率

核心一级资本充足率是道“紧箍咒”:限制过度竞争,同时了限制了银行经营的杠杆倍数。

2019年该项指标较好的银行为招商银行;平安银行也在逐年提升;民生相对较差,且反复。

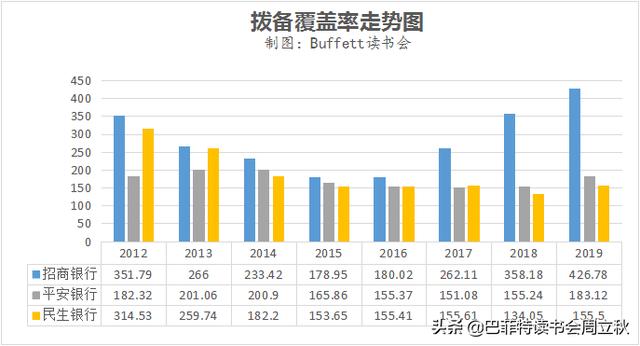

六、拨备覆盖率

不良贷款拨备覆盖率是衡量商业银行贷款损失准备金计提是否充足的一个重要指标。

9月26日财政部印发了关于《金融企业财务规则(征求意见稿)》向社会公开征求意见的通知,其中征求意见稿第八章第三点提出:为真实反映金融企业经营成果,防止金融企业利用准备金调节利润,对于大幅超提准备金予以规范。以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍(300%)以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

2019年招商银行该指标为426.78%,超过基本标准2倍多,且还在逐年增长,如果《财务规则》正式实施,在不考虑其他情况的前提下,招商未来有通过降低拨备进一步释放利润的空间;平安银行为183.12%,比同期有所增长;民生银行为155.5%,复原中。

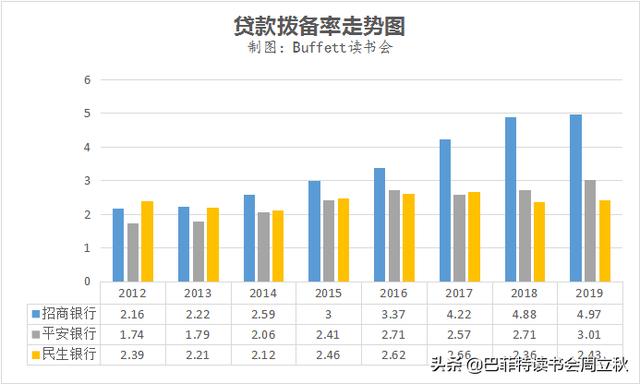

七、贷款拨备率

贷款拨备率实际上就是呆、坏账准备金的提取比率;是指贷款损失准备计提余额与贷款余额的比率;是反映商业银行拨备计提水平的重要监管指标之一。

2019年,招商银行的贷款拨备率最高;平安银行同比增长最快;民生与去年基本持平。

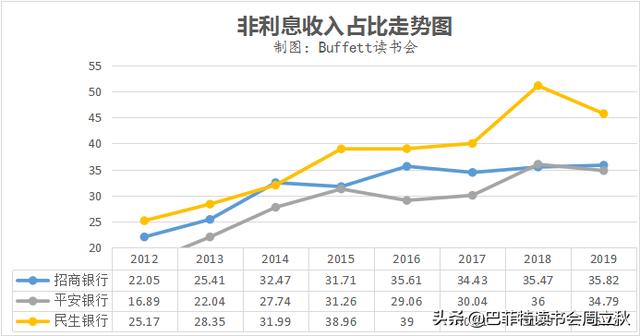

八、非利息净收入占比

非利息净收入相比利息收入,就有稳定,安全,且利润率较高的特点,这也是近几年来,各大银行都在提升非利息净收入的原因。

2019年,民生银行非利息净收入最优,达到了45%以上;招商银行和平安银行齐平。

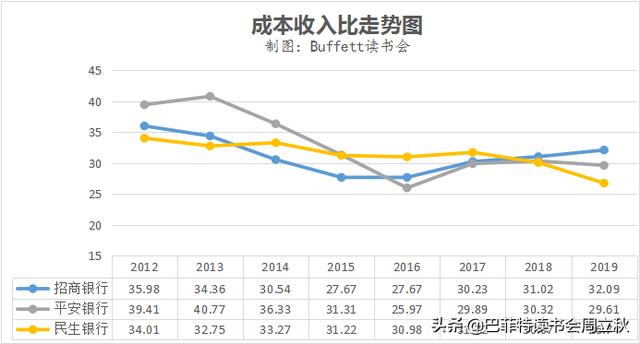

九、成本收入比

该指标反映出银行每一单位的收入需要支出多少成本,比率越低说明银行单位收入的成本支出越低,获取收入的能力越强。

2019年,民生银行成本收入比最好,且逐年下降中;平安银行略有下降;招商银行有所上升。

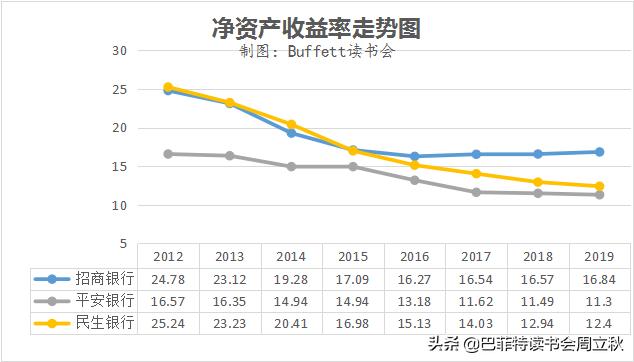

十、净资产收益率

该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力。

2019年,招商银行ROE最高,达到了16.84%,近几年都有在小幅度增长;平安银行和民生银行同比都有小幅度下降。

十一、估值

招商银行PB估值处于中位区

平安银行PB估值处于中位区

民生银行PB估值处于低位区

十二、高管增减持

招商银行近年的高管增持比较多,尤其是在股价暴跌时,纷纷加仓,也看出了招商银行的高管们对自家银行是非常看好的,同时也给投资人一定信心。

平安银行的高管们没有增持行动。

民生银行高管们有增持港股民生。

总结:

从三家银行的三季度数据对比中我们可以发现,招商虽然有些指标在下降,但是目前还是没有哪家银行能够撼动它的低位;从净息差指标上看出,平安银行反超招商银行,其他指标上还需要努力;民生银行还处于复原期,各项指标都在向上发展,而且民生银行估值最低,恢复空间最大,可以期待业绩反转。

总体上来看,银行业正在复兴中,有好的标的,可以提前关注起来,等瓜熟蒂落,就是捡起来的事了!

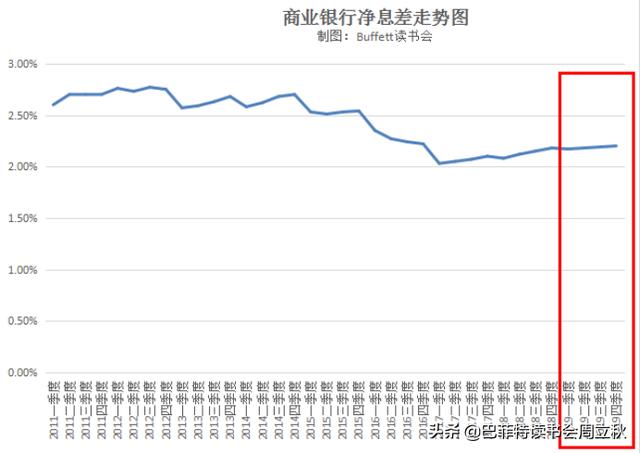

附:商业银行净息差走势图

数据来源:中国银保监会官网

从大方向上看,银行的整体发展质量已经开始向好。而且国家最近在降低准备金率,释放流动性,此时介入银行股不失为一个好的选择。

#投资理财##巴菲特# ##疫情##股票##财经头条#

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。