1、网点的凋零

投资任何行业的股票,既要分析过去,也要预测未来。有时候预测未来比分析过去要重要的多,因为我们持有股票后卖出的时间点可能在一两年,甚至三五年之后了,这个时候市场给公司的估值,就取决于未来那个时点公司的财务表现,以及到时候公司处在一个什么样的状态,比现是进步了还是退步了?我们希望买入的股票能实现戴维斯双击,既赚业绩的钱,也赚到估值提升的钱。

未来的银行业会是什么样子?还不好说,但我们知道现在银行们已经站在了一个十字路口,有的银行甚至一只脚踩在悬崖边上了。压力的来源,首先就来自于移动互联网时代的全面到来,银行突然不知道怎么做业务了。

以前提起银行,我们首先想到的是高大上的,装修豪华的网点:

但是到了2020年的今天,银行给我们的印象可能只剩一个APP。我已经想不起来上次去网点是什么时候了,是半年前?还是一年前?好像是我的建行APP绑定手机太多了,只能去网点注销两个旧设备,当时我很不情愿的跑了一趟,觉得太浪费时间了,大家都很忙的,为什么不能在线办理业务呢?

网点以前可以吸收很多存款,便于营销人员开展业务,卖卖理财,办办信用卡什么的,是银行经营的关键环节,是名副其实的“利润中心”,意思是创造利润的地方。但是现在呢?网点里大部分是拿着几百块零钱的大爷大妈,还有一些必须通过面签等复杂程序的特殊业务,一些对公业务等还需要网点,零售方面已经越来越“去网点化”,“APP化”了。这个时候,网点反而成了“成本中心”,网点越多,人员冗余越大,租金和工资等开销越大,对于银行来说负担越重。高效的,可以赚钱的网点越来越少了,有些网点更是成了“烫手山芋”,不知道怎么处理。

网点们或许还可以做一些现代化的改造,再抢救一下,但这个时候,银行经营的重心必须全面转向APP这样的互联网渠道了。

但是,银行这样的传统机构能做好APP吗?不太看好。

这个时代的主旋律是:银行决战,诸神黄昏。

先说结论:

所有银行都在面临一场转型的危机,以后的日子过得不会太好,转型积极有效的银行将最终胜出。招行大概率继续领跑全行业,现在他的理念和管理水平领先行业至少两年时间,有无可比拟的先发优势,招行的护城河正变得越来越宽,越来越深。

后面的内容我会给出证据。

2、APP时代

不管银行们愿不愿意,从现在开始都要努力提高信息化水平,发展金融科技,努力做好APP等互联网渠道。这是未来唯一可以有效触达客户的渠道,而且在全渠道的占比会越来越大,物理渠道会逐渐萎缩。

这个道理,银行们懂不懂呢?连我这个外行都懂,银行的高管、专家们怎么会不懂呢?据我观察,大部分银行表态都很坚决,比如这个:“本行着力增强手机银行 APP 客户经营能力,推动零售客户经营模式转变,重构业务流程和产品服务,全面提升用户体验,构建手机银行 APP 与线下网点的无卡化服务生态。”口号喊的很响,但具体落实到“做”上,又是另一回事儿了。

我在仔细研读各行报表的时候,发现除了招行,基本没有对APP相关信息详尽披露的银行,大部分一笔带过,连“APP”、“手机银行”等词汇出现的频率都很少。为了做对比,我选取工行、建行、交行这三个对个人客户相对重视的国有大银行,为什么不选农行、中行、邮储?你懂的。股份行里面除了招行,我还选了平安、浦发、民生、兴业、中信等几家,下面做个集中点评。

宇宙第一大行:2019年年报自称要打造“第一个人金融银行”,还说自己的“手机银行客户规模、粘性、活跃度等指标保持同业领先”,这种自吹自擂的功夫也是没谁了,实际表现如何呢?年报里通篇空话、套话、大话,而且APP管理体系混乱,除了一个标准的手机银行APP“融E行”外,还有一个“融E联”,用来作为场景入口和客户信息服务中心,还有一个“融E购”APP做网上商城,另外还有个APP叫“工银E生活”主攻信用卡客户,一共四个APP,这个体系看着让人眼晕,实际效果如何,不敢想。工行以6.5亿的庞大个人客户数,做到了融E行注册用户数3.61亿,客户向手机银行的转化率是55%,另外有融e联客户1.67亿,融e购1.46亿。注意,这些都是注册客户总数,他肯定是不敢披露月活数据的,估计里面僵尸客户一大堆。

我个人对这些银行的APP是很熟悉的,因为以前就是混这个圈子的,而且是所有市面上主流银行的卡主,这是我手机里常用的银行APP:

我对各家银行APP和信用卡的尿性太熟悉了,有兴趣可以看看之前写的《信用卡江湖(上):草根调研,用户的角度》和《信用卡江湖(下):数据分析,银行的角度》两篇长文。

这里科普一下,银行做APP,可以做一个大而全的手机银行,也可以在手机银行之外再做一个信用卡专用APP,大部分银行都是这两种策略。各有优劣吧,大而全的APP显得比较“重”,客户端体积庞大,功能繁杂,不够扁平,但是用户确实可以在里面找到银行的所有服务,典型代表是平安银行和建设银行两家。另一个策略是用手机银行APP来满足基本的银行账户查询、转账、管理功能,还可以购买理财、基金等产品,然后用一个专门的信用卡APP满足客户信用卡管理和各种信贷、消费类场景的拓展,这是双APP策略。这个思路的特点是APP功能比较简洁,对客户更友好,可以各司其职,但是缺点是需要下载两个APP,有些客户会觉得麻烦,而且这两个APP确实有功能重复的地方,开发和维护起来可能造成资源浪费。这个策略的典型代表是招行、中信、交行等其他银行,当然一些规模比较小的股份行、城商行、农商行等是肯定没有资本去运营多个APP的。

所以工行就是个奇葩,我判断它的“四APP策略”以后肯定要调整,走不远,谁会没事儿干下载四个APP换着玩儿呢?其中有两个还是基本没什么用的,说明工行内部藩镇割据,没有一个统筹规划的部门,完全没有站在用户的角度去想问题,用户到底需要什么?用户会需要同一家银行的四个APP吗?这是个用大脚趾头都能想出来的答案。

继续扫描其他银行。

小建:2019年中报手机银行客户数3.29亿,同比增长6.12%,微信公众号关注数9400万。没了?没了,这就是他对于线上渠道的所有信息披露,建行说自己的微信银行是重要的业务办理、咨询、营销平台,但是我们都用过的,这东西就只能查查账户,没有其他功能,建行可能觉得自己把线下的柜台搬到网上就可以了,很傻很天真。

阿娇:从2019年年报开始终于开始披露APP数据了,他用的是“手机银行+买单吧”双APP策略,其中买单吧用于支撑信用卡、信贷、移动支付、生活场景等服务,注册用户6000万,月活2568万。另外他的手机银行的月活也有披露,是2218万。

阿娇已经开始学习招行了,至少把月活作为重要的经营指标写在了年报里,不像有的银行,说是发展APP,其实是装装样子。就像有的学生,平时看着挺用功的,一到考试就一塌糊涂,露馅儿了,因为他平时不是真的用心学习,而是装给别人看的。

注意,注册用户真的用处不大,大部分来源是旧的线下用户的迁移,其中的无效用户太多了。对于银行来说最重要的是活跃用户有多少,我们监测月平均活跃用户数,即月活(MAU,Monthly Active User)。因为现在所有银行都在努力把线下用户导入线上,只要你去网点一次,他的客户经理都会教你注册和使用APP,但是注册后用户是否会形成使用习惯,这个网点就管不着了。同样的6000万注册数,2000万和4000万月活的差距太大了,月活越多意味着用户打开APP的次数越多,对APP的关注就越多,越有可能对银行产生“粘性”,以后就可以借此吸收更多的存款,促进其他金融产品的销售。

继续往下看。

小微之王:双APP策略,手机银行+全民生活。直到2019中报,依然对APP数据保持0披露,心态很好,坚持住。

同业之王:手机银行+好兴动,2019年中报显示手机银行用户数2868万,月活1312万,没了。

对公之王:手机银行+浦发信用卡,2019年中报时零售客户数8240万,手机银行用户数3892万,APP转化率47.23%(APP用户数除以零售客户数),竟然还不如工行,大跌眼镜。

保险银行:2019年年报零售客户数9700万,口袋银行单一APP注册用户数达8900万,APP转化率91.7%,这个好夸张,直观的感觉有点儿太高了。但咱也不能怀疑数据造假,如果数据是真实的那么只有一种解释,他动用集团的力量发动了很多人去注册他的APP,然后在其中申请新一贷、信用卡等产品,只是最终审批下来的可能没那么多,没有增加零售客户数,使最终的零售客户数和APP注册用户数较为接近。月活3292万,这个活跃度其实很不错了,保险银行对APP和金融科技都算比较重视。

铁公鸡阿信:手机银行+动卡空间的双APP战略,零售客户总数1.02亿,手机银行用户数4582万,APP转化率45%,手机银行月活1115万,信用卡APP月活1000万+,这两个月活数据都太低了,只有同等体量的交行的一半,但中信至少敢披露,也算是表明了一个奋起直追的态度。

说实话,以上这些还算是银行里APP做得比较好的,我也经常使用,有的APP一看就颜值在线,界面干净整洁,功能强大,逻辑清晰,看得出来是经过细心打磨的,用起来就有一种很享受的感觉。当然反面教材也是有的,这里我就不举例了。注意,APP好不好用不是你中老年股民说了算,是年轻人,是APP用户们说了算的。有两个朋友说工行的APP好,我也是醉了。当然,这都是主观感受,我们还是让数据说话。

其实APP这个东西,你要做到好用是需要不断的进行优化的,所谓“小步快跑,试错迭代”,前几代APP那基本是没法儿看,但是在用户使用过程中会不断的反馈意见,设计师们再根据用户的需求进行改版、调试,经过数个版本的进化变得越来越成熟,对用户越来越有亲和力,这个过程中就需要持续的投入,还要有以人为本的企业精神在后面做支撑。另外一些功能和界面也需要调整,有的做加法有的做减法,要根据实际的运营情况,还有银行的战略选择慢慢的推进。

讲了这么多,赶快进入重点吧,看看招行在APP这个领域是怎么做的,有哪些值得同行们学习的地方,是骡子是马拉出来遛遛。

(友情提醒,本文篇幅较长,但全是干货,投资银行股的朋友请先关注再看)

3、MAU战略

首先是战略上足够的重视。

从2018年中报开始,招行就提出以MAU(月活)这个最重要的指标作为指引,实现零售业务从卡时代向APP时代的飞跃。随后在2018年年报,直接把MAU定义为全行的“北极星”指标,在所有的战略策划时都把MAU推到了第一的位置上,这个架势有点儿吓人,好像要把一家银行改造成互联网公司的感觉。其实以后的银行就是互联网银行,招行只是先人一步罢了。

在报表的信息披露上,不惜用大篇幅,多角度,持续的对两大APP手机银行和掌上生活的经营成果进行展示,展示的相关数据项多达二十几个,你能想到的有,想不到的也有,表明了一种破釜沉舟的勇气和决心。

另外,招行在设计和运营APP的时候形成了一套自己的逻辑,总的来说就是:“拓展服务的边界,吸引更多的用户,转化更多的客户,提高客户的粘性。”

这是我总结的,下面详细解读一下:

在互联网时代,获客成了所有银行的大难题,因为传统网点开始消亡,银行突然没有获客渠道了。这个时候APP被推上了前台,招行认为,如果APP做得足够好,自然就能吸引更多的用户,在庞大的用户基础上转化为更多的客户。

招行的两大APP,招商银行手机银行主要负责银行账户的查询和管理,还有理财、基金、保险等金融产品的销售,以上两个功能是重点,在这个基础上再向生活场景延伸(话费、饭票、影票、出行、外卖、缴费、社保公积金等便民服务),另外仅几个版本还加入了一个“社区”功能。

另一个APP掌上生活则专注信用卡、分期和其他消费贷,其中融合的生活场景主要偏向消费领域,比如饭票、影票、机酒火车等,当然在线商城也是必不可少的,因为这些场景都是可以直接促成信贷消费的,让金融服务与场景有效连接起来,另外加了一个“今日发现”的功能。

这两个APP的功能有些是重合的,但互有侧重,前者偏向金融产品销售,它的那个“社区”,其实是有点儿参考东财的股吧、基金吧,同花顺的同顺号等平台做的一个金融服务社区,其实雪球也是这个套路。社区可以带来流量,有了流量才能变现。为了提高APP的流量和客户的粘性,“社区”里面有各种理财或财经类大V在发文,包括一些关于理财、房地产、基金、黄金等金融产品的资讯,另外还对客户做理财教育。

而掌上生活呢,顾名思义只和“生活”相关,是消费向的,当然招行的最终目的是做信用卡、车贷等消费信贷,新增的“今日发现”栏目同样是为创造流量而生,里面有关于美食、电影、科技电子产品、汽车等消费品的小短文,勾起人的消费欲望。

这两个APP定位非常的明晰,相当于在这里开始就对客户进行了分类管理,比如说有些人他只持有招行的信用卡,没有借记卡,那么他就不需要“招商银行”APP的那些功能,这个时候只需要下载掌上生活就可以了,这个APP的设计非常的轻便时尚,很有亲和力。

当然,现在就说这两个APP可以获得成功还为时尚早,尤其是其中的社区和今日发现两个独立板块,绝对是一种大胆的尝试,我在其他银行的APP上都没有见过。

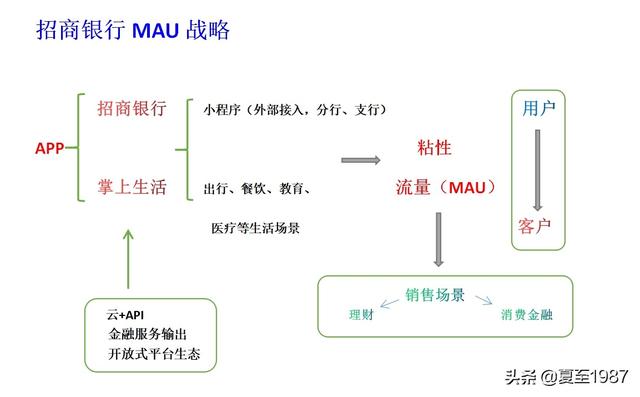

下面放出我做的招行“MAU战略”简图:

这个图就招行战略的全流程,两个APP通过提供基础的账户功能和各种生活场景,对客户形成粘性,创造持续的流量(MAU)是关键,最终可以把用户导入两类销售场景,理财和消费金融,实现流量的变现,这是互联网公司的打法,离传统的银行存贷业务模式已经越来越远了。

其实大部分银行的APP也都是这个套路,那么招行在实践的时候有什么过人之处呢?

开放式的平台生态是它的一大特色,即利用APP和金融科技的优势做金融服务输出。招行把所有的数据和服务全部上“云”,任何想要融入这个平台的内外部机构都可以随时调用,做出独立的API(即Application Programming Interface,应用程序接口)。

比如,“饿了吗”在招行APP上外挂了一个小程序,有点儿像微信的小程序,客户可以不用打开“饿了吗”APP,直接就在招行的APP上享受点餐服务,如果没有开放式的平台生态,没有云架构的支持,这些功能是没法实现的,招行要提供外卖这个场景就只能自己来做,效率是很低的,而且不够专业。现在相当于直接把权限给到了饿了吗公司,拓展了平台的边界,提高了商业的效率。现在入驻招行APP的外部小程序,比较有名的还有高德打车、电子社保卡、沃尔玛、交通部ETC、顺丰、学而思网校、货拉拉、京东快递、友宝、便利蜂等知名大公司和政府机构。

当然我们会发现招行APP提供的这些外部服务,小程序们,其实就是向支付宝、微信学习来的,而且这两家已经做得很成熟了,那招行能在互联网巨头的地盘里分得一杯羹吗,说实话我不是很有信心,这个只能算是一种探索吧。我作为一个普通用户,如果需要在饿了吗点餐,那么我可能会用饿了吗自己的APP,或者直接在支付宝上用饿了吗小程序,干嘛要跑到一个银行客户端上去找呢?我的动力就不是很足。

以上是外部接口的部分,在招行内部,各个分支行也在积极开发自己的小程序,因为不同地域的客户和商户确实是有很大差异的,这个时候分支行们可以借助自己的小程序做出针对本地化的服务,反应更敏捷,也能加强与客户的联系,而且提高了分支行的参与度,相当于是一场科技竞赛。这个策略我觉得有点儿意思,但是我担心它在成本上是不是划算,还有,各个分支行的科技水平肯定比总行要差得多,他们是不是都能做好小程序呢?我表示怀疑。

当然这是招行的布局,至于具体它是怎么做的,是通过补贴还是其他营销的方式寻找更多的用户,我们还得看最后的成效怎么样。如果这个事儿成了,那就太牛了,那招行就真的不是一家单纯的银行了。

另外招行还提出,要从客户思维向用户思维转变。

注意,客户和用户很多时候是不重叠的,对于银行APP来说,用户包含客户,比客户的范畴更大。传统的银行是客户思维,意思就是,如果你是银行的客户,那么你能为我创造价值,我才努力为你提供服务,如果你的价值没那么大,那么对不起,我可能就得砍掉一些服务了。个人客户在银行存款少的,去了大银行的网点体验可能就不太好,这就是一种典型的客户思维驱动下的行为方式。

但是到了互联网产品上,就必须有用户思维了,只要是来使用产品的人,不管它最终是否会转化为客户,都要一视同仁的对待,站在用户的角度思考问题,看看用户真正需要的是什么,和用户之间形成一种情感上的联系,让他自然而然的转化为最终客户。这个变化对银行提出了更高的要求,比如在设计APP产品的时候,不能一心想着卖理财、放贷款、促消费,还得在一些细节上持续的打磨,提高用户的体验。当然这些是产品经理的工作,我们投资人也不需要懂,只需要知道招行在朝这个方面努力就好了。而且据我的观察,招行做的还得不错的。

以上全套战略,就是招行的大方向,朝着拥有更多用户和客户的方向努力,我觉得还是很有希望的,但是客观的说难度不小。战略是不是能很好的执行,最终结果如何,现在真的不好说。但是这里招行已经看到了未来行业变革的趋势,第一个开始行动,说领先行业两年是不过分的。

下面我们介绍一下招行这一年来在APP领域做出了哪些成绩,让数据说话。大家对比一下其他银行,看看谁是真干。

4、一点小成绩

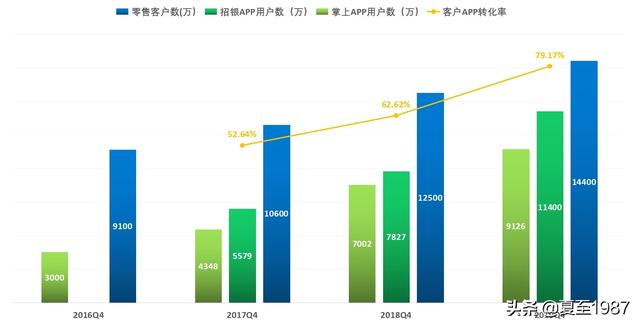

从零售客户数和APP用户数的角度:

零售客户数近三年高速增长,而两大APP的用户数增长更快。我们定义“客户APP转化率”为招银APP数除以总零售客户数,那么2019年这个数据达到了79%。要知道招行的信用卡用户基数也很大,有些人不用手机银行,只用掌上生活的,所以实际的APP覆盖率肯定是更高的,但是这里又不能简单的把招银和掌上生活用户数合并起来,因为里面还有重合的部分,有的人在同时使用两个APP。

这个APP的渗透率除了平安银行,没有一家银行比得上,注意平银是单APP策略,和招行还不太一样。可以说其他银行现在还看不到招行和平银的尾灯。

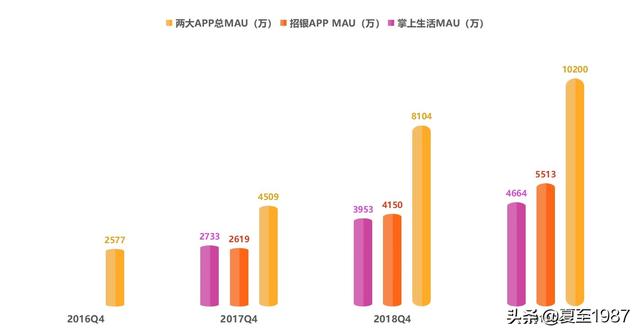

在MAU这个最重要的指标上,招行的表现更加亮眼:

以1.44亿的客户基数,做到了1.02亿的总MAU,去重后至少也有七、八千万,大幅领先于平安银行的3200万,对比其他银行就更不用说了。

招商银行APP的运营方面:

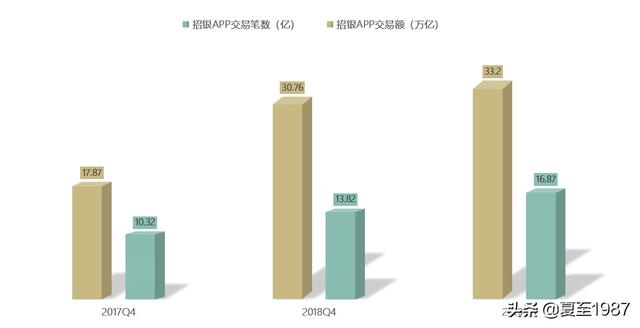

交易笔数和交易额均稳健增长,这两个数据体现的是基本的账户管理功能。人均月登录次数近三年来保持在12次左右。

在更高级的产品销售的层面:

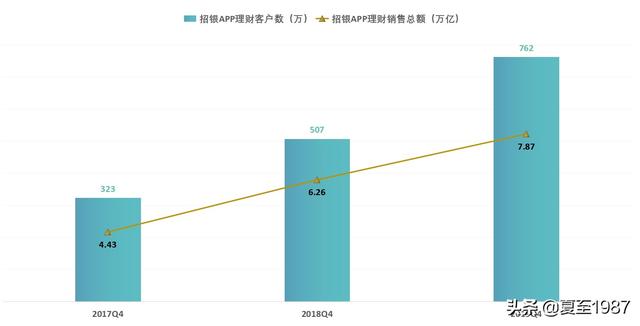

招银APP在2019年累计已获取762万的理财客户数,占全行理财客户的89.96%,全年实现了7.87万亿的理财销售额,占全行理财销售总额的比例达到71.52%,这个数据在2017年只有43%。可以说,招行通过三年的努力,基本实现了理财销售的线上化,当然有些较为复杂的理财产品还是需要网点去推进的,而且APP毕竟缺乏宣讲教育的功能,有些客户可能永远接受不了在APP上买理财,这些产品银行不承诺保本,是有一定风险的,很难获得一部分客户的信任,还是需要线下人员的引导。

既然要走“做大用户基数,再从用户向客户引流”这个路子,那么APP产品在金融服务以外提供的价值也至关重要,所以招行从2018年起监测了两大APP的金融流量和非金融流量占比。金融流量好理解,非金融流量有哪些呢?比如我打开招银APP,但没有查看银行卡的余额,只是单纯的是看了看“社区”这个板块有哪些有价值的资讯,“生活”板块有哪些好玩、好吃、好看的线上线下产品,了解一下招行又在搞什么样的活动了。我打开掌上生活,不是为了给信用卡查账还款,而只是逛了逛商城,看了一圈儿“今日发现”等非金融板块,这些与金融无关的行为就统计为非金融流量。招行披露,2018年末招银APP的非金融流量占比达27.11%,掌上生活APP的非金融流量占比达44.21%,这个比率当然是越高越好的。

但是到2019年年报的时候,招行发现这样的统计还是不够精准,于是优化了一下,把金融场景和非金融场景进行了去重处理,计算去重MAU在总MAU中的占比,结果如下:

可以看出从2019Q2到Q4,两大APP的金融使用率都出现不同程度的减少,而非金融使用率都有提升,说明非金融场景的构建越来越好了,用户的使用率更高了,而这恰恰就是更多用户数量的来源,也意味着招行提供的非金融服务开始受到更多用户的认可。用户打开APP,不是因为要转个账、还个信用卡等简单需求,而是开始对其他方面感兴趣了。

这里有个基本逻辑是,纯金融APP没有前途,只是把传统的线下网点搬到了线上,而且金融产品的用户留存和转化能力太差了,粘性不足。试想一下我们登录有些银行的APP,打开它的目的就是看看账户余额,或者转个账,还有对信用卡的账单和还款情况进行关注,偶尔买个理财。至于它的其他功能,我才懒得用,一是觉得它不够专业,我对银行做这些额外的附加功能没有信心,比如前面我们就讲过饿了吗的例子,那么我可能一两分钟做完特定的几个动作就退出了,其他时间都很少打开。这样用户(包括客户)对银行APP没有粘性,就产生不了后面的购买、消费等行为,这式金融类APP的最大问题。

现在这个时代,人最宝贵的就是时间,注意力是唯一的稀缺资源,所有的手机APP都在努力抢夺用户的注意力。以前是社交类、电商类、视频类APP的内部斗争,比如微信、QQ、陌陌等抢社交的用户,头条、腾讯、网易新闻抢媒体用户,淘宝、京东和拼多多抢电商用户,爱奇艺、腾讯视频和优酷抢长视频用户,它们互相在各自的子行业里打架。自从抖音加入战团,现在大家发现竞争彻底白热化了,因为抖音是做短视频的,粘性又特别的高,用户刷起抖音来没完没了。你一天要占用用户的两个小时,用户很忙的,一天就只有三四个小时的上网娱乐放松时间,我社交、电商、媒体、长视频可以分到的时间全部变少了,这个太可怕了,所以现在成了大乱斗的时代。

也就是说,你别看微信、淘宝、抖音,加上银行类APP,他们互相之间似乎没有直接的竞争关系,但是他们都在抢夺用户有限的时间,都在想办法把用户的注意力吸引过来。所以连微信都嵌入了短视频功能,你多玩儿一会儿微信,多刷一点小视频、公众号、朋友圈和在看的内容,我腾讯就越可能赚钱。这种情况下,相当于把银行APP扔进了一个更大的战团,不单要在银行之间竞争,还要和传统的互联网巨头们竞争,妈呀,这可太吓人了,银行哪儿干得过这帮豺狼虎豹啊!

所以我用了“诸神黄昏”这个词来形容未来大部分银行的结局,你看看是不是很恰当?

那么有人会说,我一个搞金融的,把金融搞好不就行了,怎么还逼的我去干互联网的买卖,我也不会啊?我的追求也不高,就单纯的做好银行行不行?也不是不可能,比如对公条线受影响就很小,这个领域专业而复杂,和互联网公司关系不大,只有银行自己可以做。但是在零售领域,你就不得不面对来自互联网巨头正面的冲击了,因为未来的用户全部在互联网上,意味着如果银行不自建互联网渠道,获客的路子就堵死了,那还谈何客户基础?混吃等死,不思进取的银行,以后的客户基础会越来越差,活期占比越来越低,负债端成本越来越高,以后还怎么干?没法儿干!所以不管你银行愿不愿意,现在都必须干起来,把眼前这个APP的生意做好了先,以后的事儿以后再说。

当然还有一个套路,比如现在借呗就开始和银行们合作了,广发银行、光大银行、兴业银行、浦发银行、南京银行、上海银行、北京银行都在给借呗供应低成本的资金,然后借呗再收个过路费,把钱高息放出去,银行们现在倒是省事儿了,但未来呢?最大的渠道在我阿里手里,你们国有大行、股份行、城商行、农商行的资金都可以接入进来,注意秩序,排好队,谁的钱稳定、量大、便宜,我就和谁合作。那个医药行业的“集采”政策挺不错的,你看我阿里人工成本这么高,前期亏了这么多钱才铺好的优质渠道和品牌,咱们为了公平,也搞个银行届的集采吧,你们支持不支持啊?

所以你看,银行在现阶段可以适当的和互联网公司合作,但如果完全不经营自有渠道,把自己托付出去,签了卖身契,那是与虎谋皮,等十年以后网点彻底死干净了,到时候银行除了哭,还能干啥?

这就是招行要不惜一切代价,举全公司之力,破釜沉舟,大力拓展互联网渠道的必要性,也是我前面说到的APP非金融场景的构建,提高非金融使用率的原因,实在是生死攸关的大事儿。

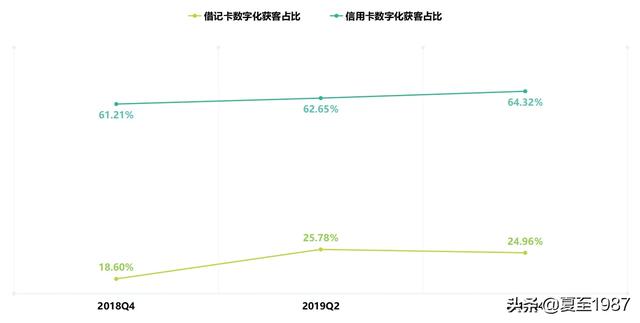

招行的APP用户中有70%以上是年轻客群,还披露了借记卡和信用卡的数字获客占比:

可以看出,信用卡的数字化获客占比在持续改善,现在已经有64.3%了,而借记卡的数字化获客就显得很难。这个也好理解,因为网申信用卡已经成为一种习惯,而网申借记卡,一个是借记卡本身普及率已经非常高了,再一个是借记卡的功能在逐渐被移动支付等平台替代掉,一个人持有多家银行借记卡的必要性也变得很低。这里对于仍然想要拓展借记卡客户的银行来说,一个可行的办法是多发信用卡,然后引导客户在开卡的同时顺便多领一张借记卡,这个时候就有可能贡献更多的存款、贷款,以及金融产品如理财基金的购买等。

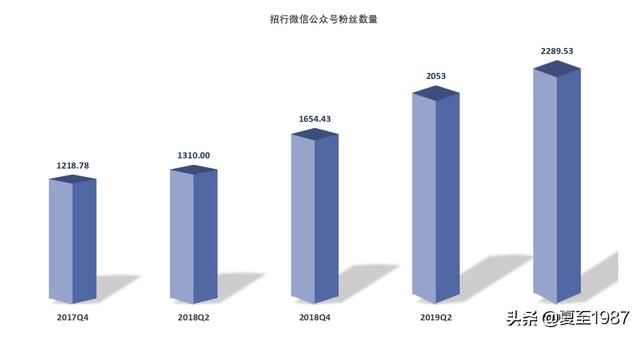

招行在探索APP化转型的过程中也在努力拓展其他互联网渠道:截至2019年底,它的微信、QQ、支付宝等官方账号的粉丝已经积累到1.39亿。它的微信公众号粉丝数量也在快速提升:

现在达到2200多万,我特意去对比了各家银行的官方公众号,发现运营的情况参差不齐,比如我宇宙第一大行的这种风格:

主要内容是吹我工行有多么多么牛逼,业务开展的是多么多么好,别逗了好吗?这个时代的人哪有功夫听你BB?底下当然就没什么人评论、点赞、在看,因为你讲的这一堆和用户根本无关的好吗?

反过来看招行的文案,就说最近几篇吧,看看这个标题,至少在说人话,而且还很有趣:

1、今天,你和谁在一起

2、你好,那些每天出门的人

3、在吗,想见你

4、越过山丘,不见不散

5、承认吧,你缺的不是钱,是这个

6、年轻人,你为什么睡不着?

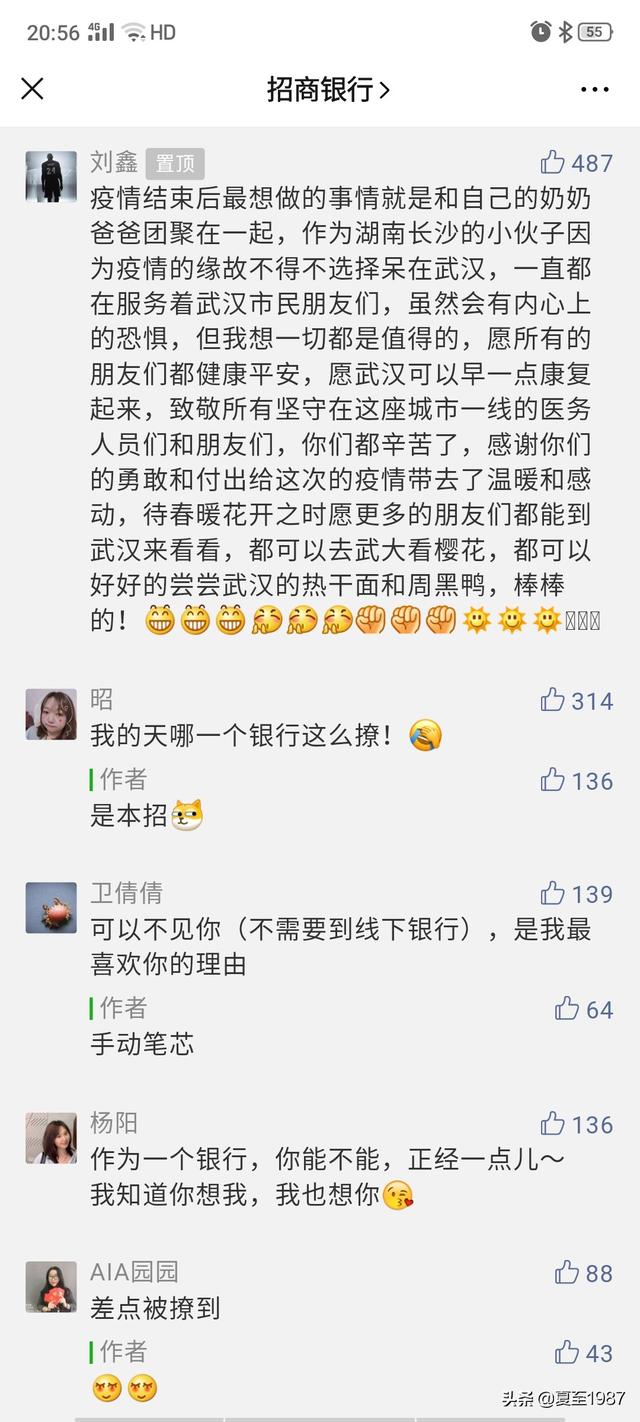

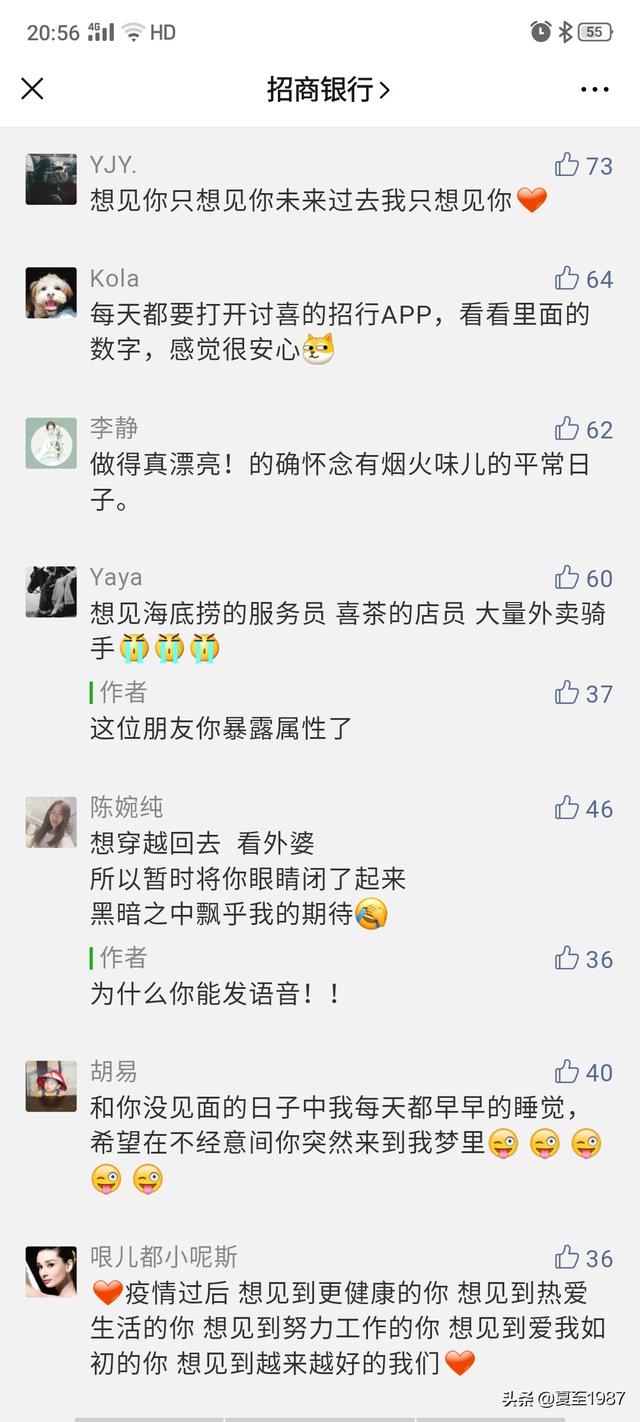

比如这篇《在吗,想见你》,是这个画风:

原图太长了,朋友们可以找到公众号自己欣赏。

下面的评论是这个样子:

如果不是亲眼所见,很难想象这是一家银行的公众号可以营造出来的社交氛围。

有兴趣的可以去找来看看,每篇文案都是满满的情怀,是有温度的,是把粉丝当自己人的。大家可能听说过杜蕾斯是怎么用微博做营销的,一度成为商界效法的经典案例,我可以说,现在的招行就是银行界的杜蕾斯。有些文案,我一个中年老汉都看得热泪盈眶,一点儿不夸张。每篇文案阅读都是十万+,每篇都是爆款,每篇的在看数至少500+,这样的公众号,这样的银行不涨粉,天理不容!从这个侧面就可以看出招行对于客户,哦不,以前叫客户,现在是用户,是多么的用心,多么的在乎用户的感受。

5、小结

给一家银行估值,不但要看静态的财务数据,还要看他在干什么,是不是走在正确的道路上,是真干还是假干,这样才能看到银行的未来。

如果你仔细读完了本文,理解了渠道、客户、用户、APP、MAU、粘性、场景、平台生态这些词对于一家银行的意义,你就不会奇怪为什么我说招行在APP时代已经领先其他银行至少两年,且在可以预见的未来依然能继续领跑。

招行有这么多优点,但我们不能无脑吹,数据和案例都摆在这里了,下一篇我们要找找招行的缺点和不足,以及最重要的一个问题还没有答案:

招行的股票到底值多少钱?

我也学习一下招行的服务精神,对读者们要用心,服务要做全套,会坚持写完的。

敬请期待。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。