本文共2077字

阅读完约6分钟

房地产业1-2月份的销售数据,让融创中国(01918.HK)再也坐不住了。

3月27日,在融创中国2019年业绩发布会上,董事局主席孙宏斌表示,今年融创要做三件事:借好钱,换好仓,拿好地。

总之,一句话就是:今年融创不会像去年那样“买买买”,而要处理资产了。

1 靓丽业绩中间有隐忧

净有息负债率高达289%

日前,融创中国(01918.HK)发布2019年年报。

数据显示,作为房地产业排名前五的公司,2019年融创活得十分滋润。

2019年,融创实现营收1693.2亿元,同比增长35.7%;归母净利润创历史新高达260.3亿元,同比大增57.1%。

这样的数据,一方面显示了融创的销售强劲,另一方面也意味着去年房地产业还很景气。

不过,很快,就有专业人士发现了融创年报里的瑕疵。

了解房地产的小伙伴都知道,衡量地产公司负债率最重要的,有两个指标:一是净负债率,二是扣除预售款后的资产负债率。

其中,净有息负债率这一指标,在2019年融创的年报里高达289.54%,为前十大房企中最高,更是万科和龙湖的三倍以上。

其实,在2019年三季报时,融创净有息负债率高企的问题就开始暴露。

根据天风证券的研报显示,根据三季报,融创的净负债率高达206%,位列房地产业杠杆率前列。

业内人士认为,这样的数据,充分说明了融创2019年是如何花钱买地的。

2 敢于加杠杆的孙宏斌,

不得不“卖卖卖”了

看看2019年的融创,孙宏斌一直在买买买。

从2019年初,以126亿元拿下泛海系在北京、上海的两个核心地块项目,到40亿接盘李嘉诚大连项目,再到152.69亿元买下云南城投集团的环球世纪及时代环球……

可以说,孙宏斌是毫不手软。

2019年的半年报也显示,融创手中现金和等价物达992.35亿元,但短期借款高达1212.8亿元,应付账款及票据达1121.75亿元。

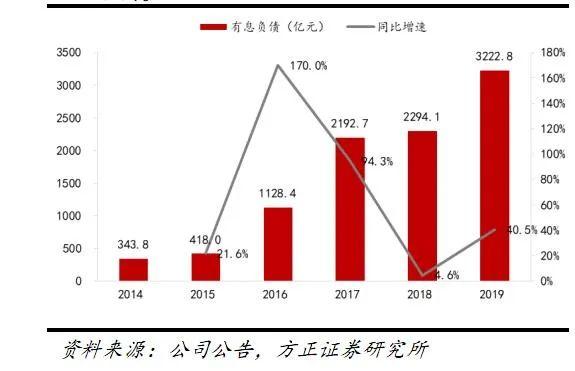

特别是有息负债从2014年的343.84亿元,上升到2018年底的2294.1亿元,2019年上半年再上升到3021亿元……

对于这样的数据,有业内人士评价:孙宏斌真是敢于玩杠杆。“通过各种大规模并购,分批付款、提前变现,甚至反向担保贷款的手段……让人不得不佩服孙宏斌金融炼金术的厉害。”

然而,炼金术终有出现问题的一天。

3月中旬,国家统计局公布数据显示,1-2月,商品房销售面积8475万平方米,同比下降39.9%,商品房销售额8203亿元,同比增长35.9%。全国房地产开发投资10115 亿元,同比下降16.3%。

面对这样的情况,一直“买买买”的孙宏斌,再也坐不住了,开始宣布融创要处置资产!

3 酒店乐园均可卖

但可能无人接盘…

孙宏斌最想卖什么?

在业绩发布会上,孙宏斌透露,2019年底融创中国成功卖掉一个酒店,还有4个酒店将在短期内成交。

此外,乐园也是待售商品。

2017年,融创从万达接过来的十几个文旅项目,每一个都包含商业、乐园等重资产业态。而这些资产在融创的年报里称为“重”资产。

从2019年融创的收入构成来看,物业销售仍然是其主要收入来源,占总收入的94.2%,文旅城建设及运营收入仅为1.7%。

财务人士表示,这意味着流动资金占额较大的文旅资产,在营收贡献上仍处于“萌芽”状态。

同时,来自方正证券的数据显示,除了房地产的开发,文旅城的建设以及营运让融创在2019年增加了不少有息负债。

数据显示,2019年,融创有息负债达到3222.8亿元,同比增加40.5%。

因此,有人说,这就是孙宏斌想卖出酒店、乐园的原因。

然而,想卖就一定有人接盘吗?

一个尴尬的局面是:很多文旅城当初是万达和地方政府协议共建,融创要转手,也需找到地方政府认可的高质量操盘企业。

另外,对于2019年剁手来的资产,孙宏斌也承认:

一是,近几年存量时期拿了贵地,公司流动性压力特别大,但又没什么价值,不属于优质标的;二是持有型资产占比较大,且多为布局三四线城市项目较多。

都知道,房地产是一个流动资金需求较大的行业,尽管融创有一份靓丽的年报,但从“买买买”到“卖卖卖”,眼下创融的困难或许不是一份年报就能解决的。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。