作者:时代财经 史成超

2014年猎豹移动在纽交所上市。来源:视觉中国

在经历了地震般的Google下架风波后,猎豹移动披露了2019年Q4及全年财报。

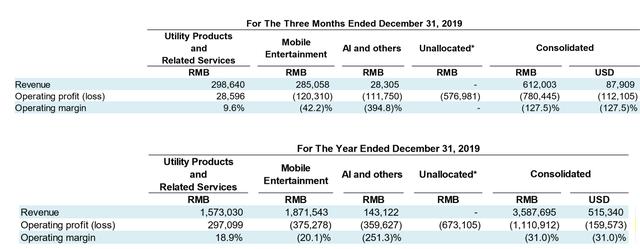

财报显示,2019年猎豹移动总收入35.88亿人民币,同比下降28%,归属于股东的净亏损为3.14亿人民币;其中,2019年第四季度总收入6.12亿人民币,同比下降55.7%,归属于股东的净亏损为8.212亿人民币,商誉减值计提5.457亿人民币。

自2018年与Facebook终止合作后,猎豹移动遭遇了出海以来的最大挫折,工具类应用及广告业务受到严重影响。2020年2月,谷歌应用商店下架猎豹几乎全部主流应用,进一步将猎豹移动推向了悬崖边缘。

CEO傅盛为挣扎在泥潭中的猎豹指出了三条出路:精简海外运营、回归国内市场,以及大力发展AI,分别作为短期、中期和长期业绩增长引擎。在2月21日致全体员工信中,他引用了《反脆弱》一书中的名句,“拥有灾难中受益的能力才是你的终极能力”,并表示猎豹要更坚定地全面升级为以机器人为核心产品的科技公司。

曾挽救金山网络于颓势,善于谷底翻身的傅盛,这次赢面如何?

主营业务腰斩,靠储备资产过冬

对比过往收入,可以看到,自2018Q4以来,占据公司大部分营收的工具类应用、移动娱乐业务线均呈下降趋势。其中,工具类业务更是形同腰斩。

来源:财经博主Polar Tang

猎豹移动2019年35.887亿人民币的总收入中,工具类应用和相关业务收入15.73亿人民币,同比下降49.6%;移动娱乐业务收入达18.72亿人民币,同比略增5.2%(其中手机游戏收入为11.73亿人民币,同比增长26.8%);AI等业务收入达1.43亿人民币,同比增长72%。

下跌最为严重的工具类业务是唯一录得盈利的板块。工具类业务全年净利润2.97亿人民币,运营利润率18.9%,同比下滑14.3个百分点;四季度利润为2860人民币,运营利润率为9.6%,同比下滑19个百分点。

来源:猎豹移动2019Q4及全年财报

以四季度工具类收入看,80.4%为广告业务收入,其余为增值服务,包括杀毒软件和办公软件销售等。其中,海外业务收入同比下降68.6%到9280万人民币,主要基于Facebook合作中断和MAU下降;受累于国内线上广告市场下滑,国内部分收入同比下降69.9%到1.065亿人民币;PC端业务同比下降25.7%到9940万人民币,主因为PC端流量往手机持续转移。

艾媒咨询CEO张毅对时代财经表示,工具类移动应用在海外市场未来越来越受到挤压。工具类应用主要收入为广告分发,其中又以游戏及推广类广告为主,容易与应用商店规则相左,触犯渠道要求的情况会越来越多,存在较大风险。

猎豹CFO任金涛在财报发布后的电话会议中表示,虽然业务增长面对困难,公司将继续执行严格成本和开支控制措施,并对各条业务线进行重组。“目前来看,2019年四季度,non-GAAP成本和开支按年缩减了36%,2020年公司将持续执行谨慎的成本控制措施,相信强劲的资产负债表,可以帮助公司度过难关。”

截至2019年12月31日,猎豹拥有现金、现金等价物及短期投资23.5亿人民币(3.38亿美元),长期投资有25.2亿人民币(3.62亿美元),长期投资项目包括字节跳动、WiFi万能钥匙、编程猫等,上述项目加起来已经超过猎豹3亿美元的市值。

海外形势严峻,将回归国内市场

2018年11月,海外广告监测平台Kochava提供信息显示,8款安卓应用存在广告欺诈行为,其中7款应用由猎豹移动所提供。猎豹包括与Facebook合作在内的海外部分业务被中断,产品MAU和收入大幅下滑。

2020年2月20日,历史以更激烈的方式重演。谷歌以违反“平台广告政策”为由下架了谷歌商城中近600款安卓应用,涉及猎豹移动旗下的45款App。包括“清理大师”、“安全大师”、“LiveMe”在内,猎豹移动旗下大部分App已经无法搜到。

猎豹移动在声明中表示:“我们与谷歌团队协同,积极进行自查,梳理了所有工具产品广告位,同时与谷歌中国进行积极和透明化的沟通,下线了超15个的广告场景。在审查开始90天后,我们一直向谷歌中国询问审查结果,始终没有得到美国Policy团队的明确信息。”

此外,猎豹移动在声明中质疑谷歌并未提前告知合规标准:“我们是通过昨天的海外公开新闻才了解到谷歌采用了一种全新的机器学习方式来判别等干扰性广告,这个判别标准使我们在此前和谷歌中国的所有积极沟通和结论,都被认为不符合谷歌总部所认定的标准与意见。”

财报显示,猎豹移动2019年收入中有21.9%源于谷歌,此次谷歌商城产品下架,无异于雪上加霜,即便重新上线,更改的广告策略也可能对应用产品的利润造成影响。

CEO傅盛在财报发布后的电话会议中表示:“我们一直和Google沟通,希望消除误会。能否恢复与Google的合作取决于后者的态度,我们短期内很难做出预计。”

为缓解业绩压力,傅盛表示猎豹移动采取了一些措施:第一、严控海外业务的成本费用,精简海外业务运营;第二、重新回归国内移动互联网市场,把猎豹海外的移动工具和超级休闲游戏带回国内,以此构建稳健的中期增长引擎;第三、将继续大力发展AI业务,为公司构建长期增长引擎。

时代财经从猎豹移动方面获悉,包括《钢琴块2》《滚动的天空》《跳舞的线》以及《砖块消消消》在内的多款旗舰超级休闲游戏已取得了国内游戏版号;通过提升用户体验和减少部分应用内广告,工具、游戏产品的DAU、用户使用时长、用户留存率均有了显著提升;广告以外的增值收入有所提升,如2020年3月PC端金山毒霸付费用户数较2019年12月上升了约60%。

张毅表示,工具类应用产品对于谷歌、Facebook等渠道存在过于依赖的情况,通过转型或者增加其他收入降低风险,是整个行业的大势所趋。但其并不看好猎豹工具类和游戏业务回国发展的前景,“国内用户分发的渠道也更加集中,主要在于腾讯,国内很多游戏,包括网易在内,都很难绕开腾讯,只能寄希望于接下来在5G云游戏领域看能否有所拓展。”

AI能逆转颓势吗

节流不是长久之计,猎豹一直在AI领域寻求增长。但自2017年猎豹宣布All in AI战略以来,受制于技术瓶颈、市场成熟度和同行竞争,难以达到立竿见影的效果。

据猎豹方面对时代财经表示,2019年初猎豹移动由移动互联网战略升级至以AI驱动的产业互联网,目前已取得重大进展。

其中,表现最突出的是机器人业务,猎豹移动携手猎户星空打造的智能服务机器人在政府、公共设施、商城企业等20余个场景,落地了超过8000台机器人。其中最大应用场景是商场,落地了超过5000台。

“举公司之力卖机器人。”一名猎豹内部人士对时代财经表示,“原来只有专门的团队在卖,后来全公司销售在卖,现在甚至培训代理商在卖。”猎豹移动对机器人业务的投入力度可见一斑。

财报显示,2019年猎豹AI业务收入1.43亿人民币,同比增长72%,运营亏损录得3.60亿人民币,全年亏损率为251.3%。

猎豹CEO傅盛在财报电话会议中表示,疫情期间,客户对机器人产品和解决方案需求提升,但受制于产能、销售,需要1~2个季度才能重拾,近期机器人业务不会产生非常显著的收入,盈利还需要更长的时间。

对于猎豹AI业务前景,上述内部人士对时代财经指出,从AI技术、硬件、产品来看,猎豹最有希望突破的是产品。“技术、硬件方面都不具备优势,但傅盛产品能力很强,善于在谷底寻找出路。360安全卫士、金山毒霸、出海都是在谷底被逼出来的。”

“对于任何一家公司来说,线性的变化都是有办法去理解、可预测,并且采取相应的措施的”,傅盛在近期接受《晚点LatePost》采访时表示,“我知道工具会退潮,从2015年就知道。所以那时候我们开始搞内容、搞AI。但我们从来没有想到,变化会是断崖式的。”

2020年一季度,公司给出的收入指引为4.9亿-5.4 亿人民币,环比下降11.8%到19.9%。对于猎豹来说,AI业务在加速,但要跑得够快,才能穿越这个寒冬。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。