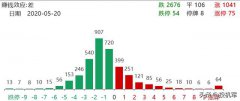

今日两市冲高回落,盘中科技股涨停潮,创业板指早盘一度涨近5%,午后全线回落,获利盘兑现明显,口罩、基建逆市大涨;盘面上,医废处理,农业、港口等板块涨幅居前,仅手游、养殖等少数板块飘绿。两市成交额1.17万亿,连续10日成交额破万亿,118股涨停,两市涨停炸板股近百只,炸板率高达44%。

截至发稿,沪指涨0.74%,报2992.9点;深成指涨0.9%,报11484.21点;创业板指涨1.78%,报2173.35点;两市成交额连续十个交易日破万亿,北向资金净流入约30亿元。

云计算

据市场研究机构IDC数据,过去6年以来,阿里云全球市场份额持续上涨,增速为市场前五中最快。全球云计算市场已形成由亚马逊AWS、微软Azure、阿里云领衔的“3A”格局,市场逐步向头部聚集。阿里巴巴最新一个季度的财报也显示,云计算业务营收首次突破100亿元,同比增长62%。

短期来看,疫情隔离和春节效应,推动了线上娱乐、在线教育等数据流量快速增长。长期来看,5G商用将带来云视频、云办公、云游戏等应用逐步落地,流量持续增长可期,对数据计算、存储、传输和安全保障能力的要求越来越高,云厂商对于服务器、交换机/路由器、光模块等设备的资本投入持续增加可期。

华泰证券指出,上周,新冠疫情的全球扩散导致外盘波动较大,国内方面疫情防疫成效逐步显现。当前阶段,建议自上而下优选景气赛道,关注5G及云计算板块。以5G为代表新基建有望在逆周期调节中扮演重要角色,此外云计算行业有望迎来新一轮增长周期。在此基础上,建议以一季报业绩作为选股标准,自下而上优选增速较好的标的。重点推荐:奥飞数据、光环新网、数据港、世嘉科技、移为通信、移远通信、中兴通讯、和而泰、星网锐捷、华工科技等。建议关注:紫光股份、武汉凡谷、博创科技等。

智能医疗

近日,国家医保局联合卫健委发布《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》,主要内容包括:将符合条件的“互联网+”医疗服务费用纳入医保支付范围;鼓励定点医药机构提供“不见面”购药服务;完善经办服务;不断提升信息化水平;加强医保基金监管等。

此次指导意见还要求提高医保信息化水平,加强“互联网+”医疗服务的医保基金监管,其中对医保经办机构的要求是线上线下统一管理,实现在线医保结算,对定点医药机构的要求则是妥善保存电子病历、在线电子处方、购药记录等信息,实现信息流、资金流、物流全程可监控,使患者可以在线查询检查检验结果、诊断治疗方案、处方和医嘱等病历资料。

中信建投证券认为这将给医疗信息化带来三块热点:(1)互联网医院的建设将保持高景气度,目前卫宁健康、创业慧康、久远银海、思创医惠等企业在公立医院互联网平台建设中处于领先位置;(2)医疗机构以及定点药店的信息化建设需要加强,才能实现在线查询检查检验结果、诊断治疗方案、处方和医嘱等病历资料,院内医疗信息化的高景气度将延续;(3)省市级医保基金平台建设将增加“互联网+”业务模块,参考2019年国家医保局信息平台建设工程,卫宁健康、创业慧康、久远银海、东软集团、易联众、东华软件等中标企业实力凸显,有望在后续医保信息建设中获益。

环保板块

对于该板块,中信建投证券指出,根据生态环境部统计,全国医疗废物处理能力已经达到5830.8吨,较1月20日前增加应急处置能力928 吨。医疗废水处置方面,全国接收定点医院污水的城镇污水处理厂2109座,99.2%的定点医院建有污水处理设施,剩余0.8%的定点医院(共计 21家)采取应急措施处理污水。可以看出,自疫情发生以来全国的医疗废物、废水处理能力大幅提升。同时,近期国家也出台多项政策,要求加强疫情期间加强各地医疗废物、废水的管理,医废危废处理及环卫行业需求有望迎来快速增长。另外,近期证监会对上市公司再融资限制条件有所放松,再加上今年以来专项债对环保行业明显更为侧重,我们判断环保行业融资端已经迎来改善,建议关注固废及危废龙头龙马环卫、盈峰环境、东江环保。

港口股

对于该板块,国泰君安证券指出,疫情过去后,港口吞吐量将回升;基建刺激政策和外部环境改善,有望带来主题投资机会;偏宽松的货币环境,提供了主题投资的良好条件。从港口行业的历史股价表现看,春夏之交是主题投资的好时机。

该机构表示,2020年的疫情导致基建开工普遍延后,开工后可能出现赶工现象,干散货港口具备主题投资的基本面支持。港口板块PE和PB相对估值均处于历史底部1%的分位,个别公司的绝对估值具备一定的安全边际。唐山港管理出色,长期ROE高于同行,目前估值处于历史底部,已经具备较高的投资价值。

盘后机构策略:大盘冲高回落,短期将以剧烈反复走势为主

天信投顾:短期将以剧烈反复走势为主

股指春节之后出现的这一波大涨,根本的因素还是“放水”带来的短期的繁荣,随着这种利好带来的各股指持续上行,目前利好消息的结果都得以兑现。而引起全球资本市场大幅杀跌的因素却没有从根本上改变,除了我们国家基本已经控制住了突发的公共卫生事件,而其他的经济体还没有看到控制的苗头,甚至该事件还有愈演愈烈之势。该事件暂时没有平息或没有出现拐点的迹象,因此引起上周全球市场下跌的因素未见好转,未来的一段时间市场的整体走势不会非常明显的格局,简单的讲就是一个“乱字”,忽上忽下的剧烈波动是主要的表现形态。中期市场依旧处在明确的货币政策、财政政策等预期,没什么好担忧的。

短期来看,最近这两天的上涨一是宽松预期的刺激,二是上周大跌之后的临时性反抽,这种反抽也是主力拉高出货的一种手段,短期将是剧烈反复走势为主。操作上方,一些低价的大基建个股以及符合预期的科技+基建的回调比较充分的个股以低吸为主;近期大涨的科技股反弹中仍要控制仓位,甚至要降低仓位。

源达投顾:指数震荡个股高低切换,这个方向有望成为市场主热点

今日三大股指受外围影响全线高开,如期开启反弹走势,可以说是市场普遍预期,伴随着利好兑现完毕,板块个股逐步进行高低切换!市场预期一致形成合力比较容易,但是盘面上资金后期出现分歧,短暂调整亦属正常。

盘面来看,市场资金明显更偏向基建方向,传统基建中大部分是权重股所以其空间和持续性较差,所以接下来具体方向是新基建方向,一旦新基建概念市场形成做多共识,有可能成为市场接下来的主热点,当下值得重点跟踪观察的方向,单纯超跌反弹板块个股的空间有限,资金更倾向于真正企稳向好的主线热点来维持市场活跃度。

整体来看,由于短期市场利好兑现,加上一些板块个股技术性修复,所以市场展开反弹走势,并非反转走势,操作上谨慎一些,轻仓为主,后期市场分化以后重点关注新基建方向能否成为市场主热点。

巨丰投顾:大盘冲高回落 短线将趋于平静

经过连续上涨,创业板春节后已经走出一波技术性牛市。政策利好以及流动性是推动市场不断上涨的主要因素。市场连续上涨后积累了大量的获利筹码,尤其是创业板短线涨幅接近30%,有调整需求。科技股调整遇上外围暴跌,逐步演变成全市场高位杀跌。周一A股展开报复性反弹,大基建、科技股、券商股轮番推升指数,市场普涨收复周五失地,实现三月开门红。周一美股暴涨5%,刺激A股继续冲高。5G、新能源汽车、机器人概念等批量涨停;午后市场涨幅收窄,周五抄底获利盘开始出逃。预计短线巨震后,市场将再进入平静期。建议后市继续以券商板块为风向标,短线关注大基建板块,中线则把握好5G、特斯拉产业链调整之后的进场机会。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。