作者 | 波波

编辑 | 股票汇

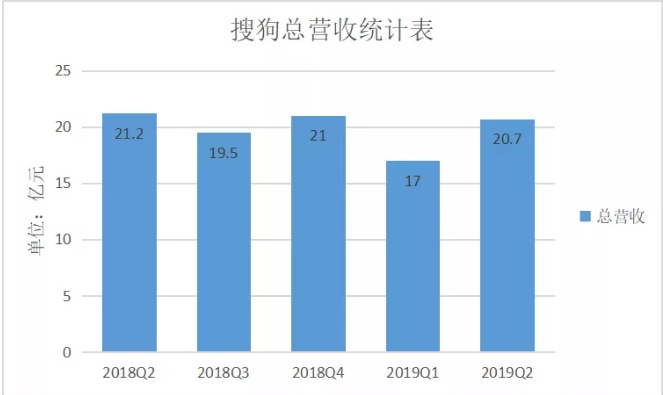

8月5日,搜狗公布了自己在2019年的Q2财报。根据财报显示,搜狗第二季度总营收达到20.7亿元,同比增长8%,增长部分主要来源于搜狗搜索和搜狗手机输入法两大核心业务,两大核心业务收入在营收中占比超9成。

财报发出后,投资者纷纷质疑搜狗营收结构过于单一以及自身缺乏造血能力。

其实也不能怪投资者质疑,毕竟搜狗的总营收表现有点勉强之外,净利润仅仅有2130万美元,相对于去年的3320万美元足足下降了35.8%,而搜搜以及搜索相关广告收入占比超9成,也足以表明搜狗的营收结构的确过于单一。

虽说搜狗一直想要解决营收结构单一的问题,但不管怎么样都好,搜索和搜索相关业务依然是搜狗营收的主要来源,就算搜狗上市之后,这种情况也不曾改变多少。

和往年数据对比,搜狗的主业疲态似乎逐渐凸显。

搜狗二季度搜索和搜索相关业务的收入为2.762亿美元,营收占比高达91%,同比增长仅2%。相比较而言,搜狗2018年第一季度该项营收同比增速达55%,第二季度该项营收同比增速为45%,即使是上市首次出现亏损的2019年第一季度,该项营收也同比增长达6.27%,而2019年第二季度仅为2%,搜狗主营业务未免有显露疲态的嫌疑。

在2019年第二季度中,其他收入为2750万美元,同比下降11%,也反映出出其他业务未能为搜狗创造营收的尴尬处境。

从营收结构来看,搜狗对广告收入依赖性太强,过于单一的盈利模式,也暴露了其自身抗风险能力不足的问题。

在这种情况下,资本市场似乎也对它失去了耐心,已经腰斩的市值反映出投资者对其并不看好。要知道搜狗在上市的时候,市值可是一度达到52.9亿美元的,而如今市值只剩下15.89亿美元左右,仅仅是上市时市值的三分之一,表现差到极点。

营收增长停滞,市场竞争却日益激烈,新业务前景难明,搜狗似乎略显疲态了。

壹

看人“脸色”下饭

一直以来,流量始终是搜狗的核心命脉,但这个命脉如今碰到了天花板,不仅增长乏力,获取的成本也越来越高。

最新的二季报披露,流量获取成本已经成为收入成本的驱动因素。搜狗二季度流量获取成本为1.463亿美元,同比增长8%,占到总收入的48.2%,而去年同期是45%。

除此之外,搜狗的流量还要却要面临来自两个不同方面的挑战,一个是原生流量获取的成本较高,另一个是对腾讯流量表现出较大的依赖,自己的命脉掌握在别人的手上。

说实话,虽说搜狗已经有采取措施尝试增加原生流量,但其在原生流量方面的能力一直比较低,这点从2018年Q3财报中就可以发现一些端倪。2018年Q3财报显示,搜狗的自然流量在总流量的占比才26%,而来自腾讯和OEM手机厂商渠道的占比都是37%,原生流量明显没能占据主导地位。

而搜狗的主营业务搜索以及搜索相关广告业务的流量获取,也一直没有跳出腾讯的“五指山”。

2019年第二季度流量构成中,搜狗的原生流量占比只有25%,腾讯渠道的占比却达到37%,OEM渠道流量占比38%。

腾讯当年花费4.48亿美元战略投资了搜狗,摇身一变成为搜狗最大的股东,但腾讯并没有亏待过搜狗,反而帮搜狗导流并提供种种便利。

2017年,腾讯在将搜狗搜索整合到微信中,使得搜狗的内容能够被微信用户检索到。之后,腾讯又把搜狗百科和搜狗问问等接入其百科和问答等垂直搜索中。与此同时,微信公众号的内容也对搜狗开放,令到搜狗成为为数不多的能够搜索到微信公众号内容的平台之一。

这种对腾讯渠道流量的严重依赖性不仅使得搜狗在流量方面失去主动权,也让自身面临一定的风险。随着流量红利已触及天花板,流量也逐渐成为腾讯头痛的问题之一,严重依赖腾讯渠道流量的搜狗势必会受到波及。

贰

“金刚钻”被抢活

作为国内第二大的搜索引擎,搜狗一直致力于打造更专业的搜索平台,搜索业务成为搜狗营收的大头。

不过,如今搜索业务作为搜狗的营收支柱面临的挑战也是与日俱增的。前不久字节跳动宣布成立字节跳动搜索部门,打造全新的搜索引擎,并支持全网搜索,打破传统搜索引擎天花板。

面对这个“外来入侵者”,搜狗的CEO王小川曾经在财报会议上坦言会继续关注头条在这方面的进展,也关注到头条的进入会令到行业竞争更加激烈,同时也表示头条进军搜索一定程度上会挤压搜狗搜索的市场空间。

在国内搜索引擎领域,百度一直稳坐第一把交椅,而今年7月份的数据显示,搜狗在中国搜索市场的份额是11%,与百度76%的市场份额相距甚远,远远排在百度的后面位列第二。

字节跳动入局挑战百度的勇气可嘉,虽然短期还是很难撼动后者的领先优势,但对于搜狗这种中小玩家来说还是有比较大的冲击的,很可能会蚕食它们的市场份额。毕竟,相对于搜狗的流量桎梏,字节跳动借助头条以及抖音等媒体矩阵圈养起来的庞大私域流量不容小觑,它的入局对于比上不足比下有余的搜狗来说是个不小的挑战,一旦应对不佳就很容易陷入尴尬的处境,接下来将很考验搜狗掌门人王小川的智慧。

当然,搜狗搜索也是有自己的优势的。近几年搜狗搜索吸取了百度医疗广告竞价排名的教训,一直在医疗领域发力,专业权威的内容令到用户对于搜狗答案的满意度持续提升。而且,公司已经取得了互联网医疗牌照,有资格通过互联网开展诊疗业务。通过垂直医疗领域的搜索布局,搜狗和其他竞争对手已经形成了不少的差异化,这都将成为搜狗搜索的护城河。

叁

押宝现金贷

在主营业务收入下滑,输入法业务变现渠道单一,成本投入大幅增长等压力下,搜狗需要寻找新的增长点,金融无疑是来钱最快的业务,搜狗作为流量大户自然也像掺和一脚。之前搜狗CEO王小川在财报会议上就曾经多次提及到“互联网金融服务”。

2017年,搜狗第一次试水现金贷,参股吉易付科技推出“一点借钱”,最终因为监管收紧以及没有牌照而“出师未捷身先死”,“一点借钱”被迫线下整治。

没过几个月,搜狗在吸收第一次经验之后,取得了广东金融办备案批文,能够开展小额贷款领域“持牌”上岗,推出“一点分期”。哪知道准备大干一场的时候,却被媒体指出其借款年化率高达70%,远远超出国家规定的36%红线,之后金融业务就被搁浅下来了。

尽管金融业务两次铩羽而归,但这并没能够阻止搜狗继续试水金融领域的步伐。在吸取前两次的经验和教训之后,搜狗推出“搜狗借钱”产品,并将年化率牢牢控制在36%之内,这次搜狗试水现金贷产品,也被外界认为是将金融业务当成了“救命稻草”。

的确,流量巨头的流量分配是此消彼长的,这样的客观事实促使流量巨头们纷纷走向流量变现的道路,而互联网金融缺客户、缺流量正好和流量巨头们一拍即合。百度、阿里、腾讯、小米等巨头们积极布局金融业务,就连金山、WPS文档等也积极试水金融相关业务。从目前来看,金融相关业务的确为各家巨头带来了不菲的收入,改善了他们的资金流。

搜狗布局金融业务明显是打起了自身4.53亿日活跃输入法用户的现金贷生意的算盘。然而,去年以来金融监管趋严,搜狗的金融业务似乎有点“生不逢时”,想要通过金融实现流量变现,仅仅靠互联网小贷牌照是远远不够的,王小川的金融梦想要在短时间实施恐怕不太容易。

肆

后记

在前搜索时代,搜狗一直处于被百度碾压的窘境,不管王小川是借外力还是费劲脑筋想策略,都从来未能动摇百度搜索的根基。

在后搜索时代,搜狗在AI技术、互联网金融等业务方面谨慎前行,AI方面除了出售智能硬件之外,百度还发力无人驾驶,金融科技方面搜狗也仅仅是推出了一点分期,而百度却是大跨步式发展,度小满连接各种场景,对外输出教育、医美……搜狗想要超越恐怕要费不小心思和努力

从目前搜狗的业务动态来看,AI尚未形成智能硬件产品的销售,而金融方面也仅仅停留在尝试层面,尚未探索出有效的盈利模式,难以为公司提供源源不断的利润和现金流。这种到处放情却胆小甚微的动作很难让人看到搜狗的业务重点,搜狗究竟意欲何为呢?

最后推荐一下诊股小程序,平时来不及回复大家的个股问题,可以用小程序来诊断一下个股的情况。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。