来源:Vsat资讯、中金在线

商誉,是上市公司财报当中最让人说不清的部分。商誉资产占比过高不仅给公司经营带来风险,许多利润调节、违规信披,往往都选择通过对商誉资产价值的不同评估来进行操作。

11月16日,证监会发布了《会计监管风险提示第8号——商誉减值》。与同日发布的其他内容相比,这条信息专业且不起眼。

但不要忽视这条信息。它提及的内容,正和A股下一个可能发生的巨大风险点——商誉减值有关。

在今年股权质押警报逐步解除、未有大面积爆雷的三季报披露期后,商誉减值引发业绩爆雷,可能会是A股下一只“黑天鹅”。

1

证监会督促:做好商誉减值工作

证监会这条提示,旨在强化商誉减值的会计监管,进一步规范上市公司商誉减值的会计处理及信息披露等。

绕过复杂专业的会计处理规定,我们来看看证监会还说了什么。

先简单科普一下,商誉,往往发生在上市公司并购时,支付收购价与被收购企业的净资产差额即为商誉。

举个例子,A公司收购B公司,B公司净资产公允价值为5亿元,但A公司收购却花了10亿元,那么商誉等于10-5=5(亿元)。作为一种资产,商誉代表了企业获取超额收益的一种能力。

会计准则规定,企业的商誉应在每年年终进行减值测试。测试后,如果被收购资产给企业带来的经济利益比原来入账时低,即发生减值,按降低后的资产价值记账。一旦计提商誉减值,等同于直接亏损,将直接影响当年上市公司业绩。

简单地说,商誉减值的本质是企业对外投资损失。

在这条风险警示中,证监会提示了一些监管关注事项,包括:在监管工作中,应关注公司是否定期或及时进行商誉减值测试,是否在此过程中重点考虑了特定减值迹象的影响。具体如下:

1、明确合并形成商誉每年必须减值测试,不得以并购方业绩承诺期间为由,不进行测试;

2、要求公司应合理将商誉分摊至资产组或资产组组合进行减值测试,一个会计核算主体并不简单等同于一个资产组;

3、商誉所在资产组或资产组组合存在减值,应分别抵减商誉的账面价值及资产组或资产组组合中其他各项资产的账面价值;

4、公司应在年度报告、半年度报告、季度报告等财务报告中披露与商誉减值相关的所有重要、关键信息;

5、会计师事务所应结合商誉减值事项的重要程度及不确定性程度,恰当认定其风险性质,以确定其是否为认定层次的重大错报风险;

6、评估机构不得以股权、企业价值的评估报告代替以财务报告为目的的评估报告。

简单地说,证监会督促上市公司认真做好商誉减值测试,不能偷懒耍赖。

2

A股商誉破1.4万亿

那今年年底减值测试,A股面临的商誉减值风险有多高?

进入11月以来,多家券商研报发布了警惕商誉减值风险的报告,原因主要有三点:

首先,2018年A股上市公司商誉创了历史新高。据统计,截至2018年三季报数据,A股上市公司商誉达到14484亿元,同比增长15.8%,在A股历史上首次突破1.4万亿元。

其次,2014年~2016年期间,创业板公司大量并购,对赌协议业绩承诺期一般为3~4年,2018年将迎来大量承诺到期,有可能在2018年底面临大量商誉减值的风险。

再次,2018年企业盈利下行,被并购的公司完成承诺的难度大大提升。四季度商誉减值,可能是悬在创业板头上的达摩克利斯之剑。

我国新会计准则规定:企业的商誉,应当在每年年终进行减值测试。

随着 A 股商誉规模不断扩大,其占净资产的比例正在迅速攀升,一旦出现大额商誉减值,无疑是上市公司的“黑天鹅”。

A股商誉规模占净资产比重由2011年的1.01%上升到2017年的4%;创业板情况更为较高,商誉占净资产比例由1.2%迅速攀升到19.4%。

因此, A股一旦发生大面积、大额的商誉减值,影响将不可承受。

3

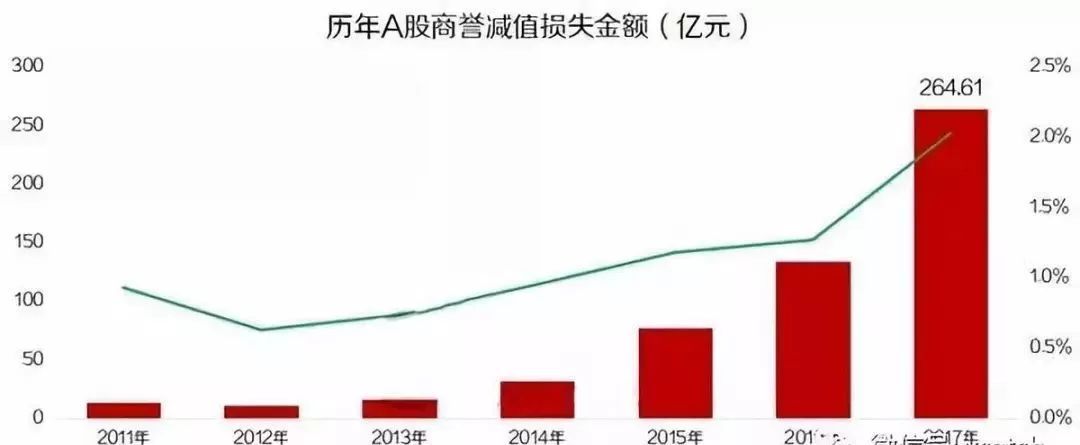

17年商誉减值达264亿

每年年终,都要对商誉进行减值测试,而在1.4万亿商誉悬顶之时,发生商誉减值也就不可避免了。

据数据统计,2015年-2017年A股上市公司累计计提商誉减值分别为77亿、101亿、264亿元,减值额逐年增大,且减值比例不断增加。

值得一提的是,一旦计提商誉减值,是不能转回的,等同于直接亏损,将会影响当年上市公司的业绩。

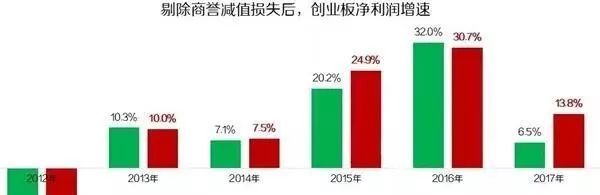

以2017年年报数据看,2017第三季度创业板(剔除温氏、乐视)净利润累计大幅增长23.9%、而2017第四季度竟大幅下降至3%。

重要原因便是,2017年年底的大面积、大额商誉减值。

2017年创业板净利润(剔除温氏、乐视、坚瑞、光线)同比增速为6.5%,而剔除商誉减值损失后,则大幅升至13.8%。

天风证券提示,创业板最坏的时期已经过去,由于2017年已计提了大量的减值准备,站在2018年往后看,之后两年业绩很可能会超预期。

另一个征兆更应该引起警惕:

2017年出现了3家上市公司,商誉减值损失超过10亿,坚瑞沃能(300116),46.15亿;中国石油(601857),37.09亿;*ST巴士(002188),15.38亿,开启大额商誉减值的先河。

4

一旦大幅商誉减值,会有多惨?

1、坚瑞沃能:曾经“锂电巨头”如今负债189亿,80%员工离职

2016年4月,坚瑞消防(300116,股吧)斥资52亿溢价收购“锂电明星企业”沃特玛100%股权,并因此产生46.13亿的巨额商誉。因并购刺激,2018年净利润同比暴增11倍。

然而,并购的“特效药”来得快,去得也快。

2017年年底,因沃特玛业绩不达预期,坚瑞沃能对收购时所产生的46.1亿商誉,全额计提减值损失,当年上演业绩“大变脸”,净利润亏损36.84亿元。

自此,股价一落千丈:

值得一提的是,曾经溢价收购的动力电池业务,现在大部分工厂已暂停生产,沃特玛员工更是大面积离职。

2、*ST巴士,15亿商誉减值,身陷退市边缘

10月30日,*ST巴士发布业绩预告,公司预计2018年1-12月归属上市公司股东的净利润-7.50亿至-6.00亿,同比变动63.12%至70.49%,传媒行业平均净利润增长率为5.71%。

公司基于以下原因作出上述预测:2017年度计提商誉减值15.38亿元,2018年度不涉及;2017年度王献蜀私自对外借款担保引发的诉讼导致计提预计负债约4亿元,2018年度同类事项目前发生额约为3亿元。虽然子公司巴士在线科技有限公司经营性亏损2018年度同比2017年度大幅度增加,但对整体亏损影响小于前述两项。因此2018年度预计亏损相比2017年度大幅度降低。

据巴士在线2017年报披露,公司该年度实现营收5.91亿元,同比下降10.19%;实现归属于上市公司股东的净利润(以下简称“净利润”)为-20.33亿元。其中,2017年分季度实现的营收分别为1.91亿元、1.53亿元、1.93 亿元、0.55亿元;分季度实现的归属于上市公司股东的净利润分别为399万元、1729万元、8316万元和-21.38亿元。

蹊跷的是,巴士在线第四季度营收仅为0.55亿元,亏损额高达21.38亿元,相当于该年前三季度盈利总和的20多倍。巴士在线2017年合并报表中,计提资产减值损失16.09亿元,其中商誉减值损失15.38亿元,坏账损失5183万元,存货跌价损失806万元,长期资产减值损失1135万元;营业外支出达4.15亿元,其中因预计未决诉讼形成或有负债4.07亿元。

2017年巴士在线公司亏损严重,2015年收购巴士科技形成商誉15.36亿元,全额计提减值。王献蜀未经公司授权及审批流程,对外借款或担保,导致公司被起诉或被采取财产保全措施,公司将该等诉讼及或有诉讼有可能给公司造成的损失计入“营业外支出—预计担保损失”,共计2.88亿元。根据*ST巴士披露的2018年度半年报,公司上半年亏损1.46亿元,如果2018年全年亏损,*ST巴士将会退市。

巴士在线并于2018年2月28日、2018年5月2日两度更名,沦为*ST巴士,步步逼近退市边缘。

*ST巴士的股价更是从27元一路跌至2.5元/股,2018年股价惨遭两度腰斩,累计跌幅超77%。

5

商誉减值,小心这24只个股

商誉减值测试一般都会在年底,因此每年年末便是商誉减值的高发地带,当三季报披露时,你持有的股票,仍存在天量商誉的时候,务必重视其收购企业的经营情况,谨防飞出“黑天鹅”。

据统计,截止2018年三季报,A股共有2070家上市公司存在商誉,其中,227家公司的商誉规模占净资产比例超40%,72家公司的商誉规模占净资产比例超60%,更有18家公司商誉规模超过净资产。

以商誉/净资产超 90%的24只个股为例,多达12只属于传媒行业。从净利润的角度来看,有7只前三季度业绩为负,22只净利润不足商誉的10%。

上述公司,一旦计提全部或部分商誉减值损失,无疑是不可承受之重。

另外,统计过去一年内商誉大幅增长的前15家上市公司:

增量最高的系蓝帆医疗(002382,股吧)(002382),当前商誉高达63.45亿元,较去年同期增加63.28亿元,主要因年内并购了一家美国企业Omni International Corp。

传媒、房地产和轻工制造的新增商誉规模较多。

另外,关于商誉风险,国信证券(002736,股吧)提示,商誉资产占比较高,将会波及债券的信用风险。

其中,智慧能源(600869,股吧)(600869)近几年存在持续的资金缺口,如果债券集中回售,资金周转压力将更加明显。另外公司2015年收购的远东福斯特(603806,股吧)业务上半年出现亏损,存在商誉减值风险。

更值得警惕的是,智慧能源的控股股东---远东控股集团持有公司总股本63.64%,其中90.13%已经质押。

国信证券提示投资者,务必警惕远东福斯特项目的商誉减值风险。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。