重磅!央行回应“首日降息”!LPR下调如何影响股债房?央行定调,房贷利率不会降!是否降准降息也定调

券商中国

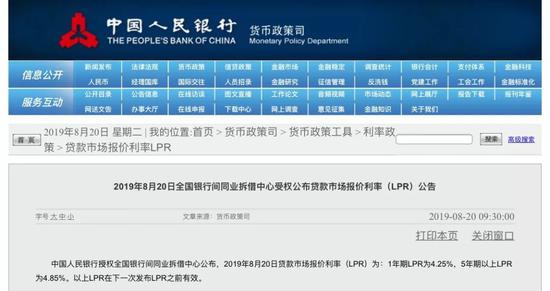

8月20日,贷款市场报价利率(LPR)形成机制改革后的首次报价诞生。9:30分左右,中国货币网公布新LPR首次报价结果,1年期LPR报价4.25%,5年期LPR为4.85%。

如市场所料,改革后的1年期LPR利率迎来了久违的下调,此前由于LPR报价挂钩1年期贷款基准利率,所以缺乏弹性导致横盘在4.31%达16个月(1年期贷款基准利率4.35%。此番下调被看作是贷款利率并轨的重要标志性事件,为贷款利率的进一步下行打开空间。

对于”首日降息“,央行第一时间给出了”注解“。

中国人民银行副行长刘国强在8月20日召开的国务院政策例行吹风会上透露,近期人民银行将在充分调研的基础上发布关于个人住房贷款利率政策的公告。新的LPR形成机制并不会使房贷利率下降。金融行业应当注意,“房住不炒”的定位不能偏离,同时,避免把房地产工具化。刘国强同时表示,不将房地产作为短期经济刺激的手段,保持个人住房贷款利率基本稳定,“具体怎么操作,过几天央行将发布个人住房贷款利率政策的公告,但有一点是肯定的:房贷的利率不下降。”中国是否降准、降息?刘国强表示,短期主要看改革(完善贷款市场报价利率(LPR)形成机制),改革以后看情况,降准、降息都有空间,但是降不降还要根据经济增长和物价形势。

不过,LRP出来之后,新版LPR首次报价公布后国债期货和银行间现券收益率变动不大,股市反应也较为平淡,因1年期LPR降幅基本符合预期。A股方面,三大股指均上涨,截至发稿,上证综指微涨0.06%,深证成指微涨0.32%,银行板块则有所下跌,跌幅为0.27%左右。

对银行来说,仍然偏短期利空,今日板块来看,银行板块与昨天一样,排在跌幅榜前列,跌幅居前的个股有苏州银行、青农商行、西安银行、建行、工行等。

LPR“降息”幅度未超市场预期

当前1年期MLF利率水平在3.3%,1年期贷款基准利率水平4.35%,由于一些银行设置以贷款基准利率的一定倍数(如0.9倍,即3.915%)作为隐性利率下限,对于新LPR的首次报价会处于何种水平?市场此前普遍认为,首次LPR利率水平或较1年期贷款基准利率下调5bp-10bp左右,因此,不少分析认为,新的LPR推出后预计短期内对贷款实际利率不会有明显变动,利率下行将是缓慢过程。

申万宏源(000166)首席银行业分析师马鲲鹏此前预计,3.915%是当前贷款利率的实际底线,LPR肩负着“最优贷款利率”的称号,预计在银行与借款人的定价中会被作为新的贷款利率底线,首次LPR报价介于3.915%—4.35%之间的可能性较大。

如市场所料,今天公布的LPR首次报价较1年期贷款基准利率下降10bp,其中,1年期LPR较之前的4.31%水平下降6bp。

除报价方式改变外,本次LPR改革的另一大亮点在于新增了5年期以上品种,央行此前表示,增加5年期以上的期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考,也便于未来存量长期浮动利率贷款合同定价基准向LPR转换的平稳过渡。

明明此前预计,5年期以上品种定价有两种可能:一是以固定期限利差形式,根据贷款基准利率期限利差而定;二是以债券收益率曲线为基础进行贷款利率曲线的定价。

对于首次4.85%的5年期LPR报价结果,明明对券商中国记者表示,这一结果应该是参考了两个指标,一是1年期和5年期贷款基准利率的利差,二是1年期和5年期AAA企业债的利差。目前看,4.85%的结果比这两个利差略高一点,但总体仍在预期之内。

联讯证券首席经济学家李奇霖表示,5年期报价4.85%,与1年期利差60BP,较贷款基准利率曲线的利差(55BP)扩大,5年期的LPR实际降幅偏窄,暗含了“房住不炒”,加强调控的政策原则。

政策利率“降息”、定向降准仍存空间

实际上,尽管LPR改革目的在于通过市场化的方式引导贷款实际利率下降,达到降低实体经济融资成本的目的,但是从其改革机制看,在现有其他条件不变的情况下,LPR较之前下调幅度不会太大,相应的,贷款实际利率的降低幅度也不会明显。

“增加报价行数量和改革报价计算方法,如果不考虑各行新报价下行的因素,算术平均值会上升;报价方式改变和扩大报价行覆盖范围对新LPR价格的影响相反,共同作用下会导致新LPR并不会下降很大幅度。”明明称,本次利率并轨目前聚焦贷款利率市场化,负债存在刚性,从银行息差的收窄角度来看,短期内贷款利率下行幅度不会很大。长期来看,需要通过降低政策利率,才能实现更大幅度的利率下降。另一方面,贷款利率下行过程中存贷息差压缩,银行负债端成本降低需定向数量宽松支持。

不少分析也普遍认为,若要引导LPR继续下行,后续存在通过下调MLF操作利率等“新式降息”的方式进一步引导利率下行的动机和可能。此外,为对冲中小银行在贷款利率下行过程中潜在的存贷款息差收窄的负面影响,定向降准仍有空间。

值得注意的是,对于MLF等政策利率何时会下调?一些分析人士认为,时间窗口或在9月美联储议息会议之后。“如果9月美联储再次降息,中美利差会进一步走阔,为国内货币政策腾挪留出更多空间,届时国内再下调政策利率,对汇率的压力也会相对小一些。”北京一宏观分析人士对券商中国记者表示。

中泰证券研报也认为,20日公布的是LPR改革后的首期利率,而下周一将面临24日到期的MLF续作,不过届时MLF维持不变的概率较大。

银行应对LPR改革,有大行将发定价指导意见

贷款利率并轨对银行来说将会带来不小的冲击,涉及银行如何管理风险、IT系统如何调整等多方面,整个行业的分化或将进一步加剧,对一些银行来说短期内会侵蚀存贷款利差。

这是因为,从银行角度看,今后贷款报价除了要更多参考MLF利率水平外,决定贷款成本的,存款等负债端成本是很重要的影响因素,而目前,银行存款利率仍是在存款基准利率的基础上确定,这可能会带来“非对称降息”的效果。

平安证券宏观团队认为,利率并轨后银行的信贷利率会下降,存贷款息差收窄,银行可能会下沉信用资质,信贷风险监测和定价能力需要大幅提升。一旦存款利率实现了市场化,银行的负债成本整体上行,部分银行可能不得不提升贷款利率,该阶段是银行经营压力最大的时期。

银行也在紧锣密鼓地准备之中。恒生银行(中国)有限公司19日表示,已与多家企业客户达成首批参考新贷款市场报价利率(LPR)定价的贷款。此批贷款总额近1.5亿元,主要面向华北、华东、粤港澳大湾区等地区的民营企业,涵盖贸易融资、循环贷款等不同类型贷款。

券商中国记者了解到,有国有大行内部已向各分行下发通知,要求此次LPR政策变动要迅速传达至每一位客户经理,做好改革应对和客户解释工作,防控好舆情风险。另有一位大行南方省份的分行高管对记者透露,目前该行要求各分行要扩大以LPR为基础的报价应用,防止新旧报价转换导致价格大幅波动,总行将于近期发布具体的定价指导意见。

对借款人、股市债市有何影响

根据央行公告,8月20日不仅是LPR改革后的首次报价,自即日起,各银行应在新发放的贷款中主要参考贷款市场报价利率定价,并在浮动利率贷款合同中采用贷款市场报价利率作为定价基准,也就是说,20日起,新发放的贷款定价将参考LPR。马鲲鹏对券商中国记者表示,LPR改革后对优质企业受益更大,对其降低融资成本的作用更明显;对于个人贷款,由于信用卡分期还款的利率通常是固定利率,LPR改革后短期内不会对其产生影响,住房按揭贷款则要取决于5年期LPR的定价机制,而目前后者仍较为模糊。

李奇霖认为,从第一次报价的降幅来看,银行负债成本偏高可能是制约贷款利率进一步下行的重要因素,若想进一步降低实体融资成本:要么是强行压降贷款利率,但会导致融资需求进一步萎靡,供需关系失衡;要么是央行调降1年期MLF利率,或者通过货币适度宽松引导综合负债成本下行。两条路径对债市均为利好,但仅第二条路径对股票市场有利好作用。

华泰证券(601688)固收团队也认为,此次LPR改革后,MLF适时调整概率增大,但OMO利率未必跟随,目标在于降低实体融资成本、助力稳增长。股市不出意料,银行股作为让利方(资产端换锚,负债端不动)出现调整,其他板块构成利好。但新机制还在摸索过程中,实际影响需要时间体现,短期有限。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。