股价连涨超40%进入临停的中航国际控股(00161),正式宣布私有化之后再度大幅上涨20%。

智通财经APP了解到,中航国际控股早于9月19日股价就开始了异常的活跃态势,当日以较前一交易日放大超过17倍的量能,录得6.48%的单日大涨后,公司随后三个交易日连续放量录得4.56%、2.36%、9.59%,消停两个交易日后,中航国际控股27日再度大涨12.42%触发了盘中停牌。在过去的7个交易日里,中航国际控股累计涨幅为41.09%,成交总金额达3.48亿港元。

在市场不断猜测声中,公司于10月2日发布公告表示,控股股东中航国际计划以每股要约价9港元收购公司全部已发行H股,每股要约价较停牌前收市价溢价约29.12%;最高代价约29.99亿港元。H股要约成为无条件后,公司将申请自愿撤销H股于联交所的上市地位。在要约完成及除牌后,中航国际控股及中航国际深圳将分别由中航国际吸收合并。受此消息影响,中航国际控股于10月3日复牌后大幅跳开,当日涨幅达到了19.66%,单日成交额就高达3.74亿港元。

然而在这个时点提出溢价私有化,中航国际控股意欲为何呢?

打开APP 阅读最新报道

打开APP 阅读最新报道

行情来源:智通财经

中航国际的H股退市,利大于弊

私有化带来的成本降低和效率提升,或许是中航国际控股更好的选择。智通财经APP了解到,一般情况下,由于上市公司可以从公开资本市场直接融资,其股权更具流通性,完善的市场监管制度也可以改进上市公司的治理效率,再加上上市带来的媒体曝光率可以增加公司品牌的市场价值,上市公司具有非公众持股公司不可比拟的优势。而且对于创业者和拥有期权的管理人员而言,挂牌上市是更是财富实现最直接的手段。

但依旧有不少上市企业选择私有化,这是为什么呢?其实上市公司控制权和所有权普遍有分离的状况存在,本质上经营者是可以从公司利润中获取个人报酬的,当他是这部分利益唯一享用者时,会充分考虑边际成本和边际收益决定其获取报酬的最佳比例。但是加入非经营者的外部股东后,其实经营者获取个人报酬的边际成本会由外部股东分担,经营者可能不再将企业经营做好视为唯一目标了,其中就会产生一定的代理成本问题。私有化后,公司控制权和所有权将重新统一,代理成本问题将随之消散。

就拿现金流问题来说,为了摆脱资本市场的约束,经营者通常有有积累和支配自由现金流的偏好,而且这些自由现金流往往超过了公司正常投资和发展所需。巨额自由现金流的存在使得公司资源大量浪费,而在私有化后这些现金流被用于偿还债务,降低自由现金流量引发代理成本的同时,对经营者形成一定的压力,也不必考虑资本市场对于现金流问题的质疑。

而且为了满足对公司治理结构的要求,上市公司必须维持一个复杂的组织结构。包括由外部董事参加的董事会,由利益相关者代表参加的监事会以及庞大的股东会,向外部董事、监事等人员支付巨额的报酬。为了按照法律的规定,及时向市场披露重大信息,上市公司必须雇用独立的律师、会计师、审计师等专业人员,出具名目众多的报告和相关文件,而产生的巨额费用都须由公司买单。私有化后将会缩减这部分成本。

所以,中航国际控股公告中明确表示,此次吸收重组是为了“进一步降低管理成本、提升企业运营效率、实现国有资产保值增值”。而且就目前公司过去的二级市场活跃度表现来看,公开市场直接融资效应对于公司并没有太大吸引力。中航国际控股也在公告中直接表示,此次要约收购是为投资者提供了以溢价出售流动性欠佳的H股机会。此外,中航系资产整合本质上是利于提升自身估值和资本市场预期的,后续并不排除公司选择融资效应更好的A股市场上市可能。

不过,此次中航系资产整合也不是完全没有阻力了。

私有化进程,并非板上钉钉

看似万事俱备,但是价格问题还留了一个悬念。智通财经APP了解到,继10月2日中航国际控股发布公告后,中航国际控股持有股份的飞亚达A、深南电路(002916,股吧)、深天马A等多家A股上市公司,也于10月7日同时发布公告称,收到控股股东中航国际控股的通知,中航国际与中航际深圳及中航国际控股拟进行吸收合并。

就目前各公告内容以及中航国资背景来看,私有化进程似乎没有任何阻碍。公司公告中给出的9港元,较公告前一日收市价的溢价幅度也达到29.12%。相比于之前30、60个交易日平均股价而言,溢价率更是高达81.31%、88.63%。

但是在中航国际控股的公告中,明确表示不会提高H股要约价,而截至10月8日收盘,公司股价8.2港元,距离收购价差距已经在10%范围内。虽然公司此次股价大幅拉升主要原因要归功于私有化的潜力,但是目前公司基本面改善的预期,同样是股价上行的一大动力。

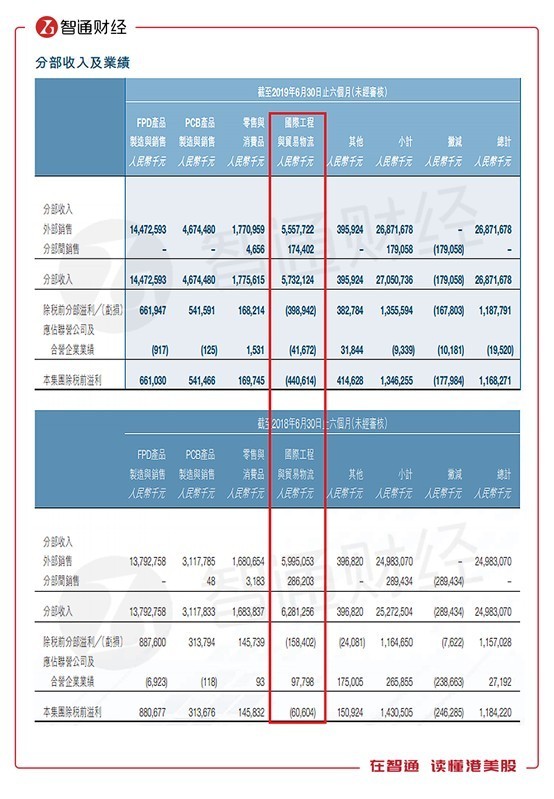

智通财经APP了解到,公司电子高科技业务主要通过旗下天马公司、深南电路的平板显示、PCB互联等产品业务实现,虽然2019年上半年平板显示利润同比下滑24.3%至6.09亿元,但是PCB互联利润贡献同比增长50.6%至4.71亿元,使得公司电子高科技业务利润小幅下滑3.4%。

零售与消费品业务则是通过飞亚达的中高档手表产品业务实现,由于飞亚达报告期间内公司完成品牌群组织架构调整,使得全成本费用管控落地,采购成本随之大幅下降,与此同时飞亚达可比店单产同比增长7.4%,因此该业务利润贡献同比增长13.1%至1.27亿元。

最后一个国际工程与贸易物流业务版块,由于受国际经济贸易环境及行业周期影响,营业收入和净利润大幅下滑,该业务于报告期内营收同比下滑7.3%至55.58亿元,亏损则扩大66%至5.49亿元,是拖累公司业绩表现最重要的因素。

目前公司正在将这块亏损业务出售,后续有不错的盈利改善空间。目前公司已经转让所持有的成都聚锦商贸20%股权及股东借款,而且公司分别与深圳招商海工投资、招商蛇口(001979,股吧)签署协议,转让本公司所持有的威海船厂69.77%股权和股东借款,以及中航善达(000043,股吧)22.35%股权。如该两项股权转让完成,中航国际控股将不再持有威海船厂和中航善达任何的股权。9月4日和9月10日,中航国际控股分别发布公告称中航善达和威海船厂的出售事宜已经完成,目前公司亏损业务精简进程已经迈进了一大步,后续盈利或有不错的表现。

这意味着即使私有化失败,中航国际控股股价长期回调的幅度也是有限的,再加上此次私有化事件提升公司的关注度,以及大股东给出的9港元参考价格,都会一定程度加强持股者要价的信心。因此在没有最终拍板之前,中航国际控股私有化始终还是存有一丝悬念的。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。