打开APP 阅读最新报道 打开APP 阅读最新报道 |

电力市场迎来重大改革!

最新国常会确定取消煤电联动机制,将标杆上网电价机制改为“基准价+上下浮动”的市场化机制。在业内专家看来,此举或将压缩电厂(主要是火电)盈利空间,从而给煤价带来较大压力,影响相关市场的同时带来一些投资机会。

上网电价机制改为“基准价+上下浮动”

据央视报道,9月26日召开的国务院常务会议决定,完善燃煤发电上网电价形成机制,促进电力市场化交易,降低企业用电成本。

会议决定,从明年1月1日起,取消煤电价格联动机制,将标杆上网电价机制改为“基准价+上下浮动”的市场化机制。基准价按各地标杆上网电价确定,浮动范围为上浮不超过10%、下浮原则上不超过15%,具体电价由供需双方协商或竞价确定。

为降低企业成本,会议强调,电价明年暂不上浮,特别要确保一般工商业平均电价只降不升。居民、农业等民生用电继续执行现行目录电价,确保稳定。

统计数据显示,今年上半年,我国完成电力市场化交易电量达1.1万亿千瓦时,同比增长29.3%,占全社会用电量的32.4%。电力直接交易平均降价幅度3.4分/千瓦时,减轻企业用电负担约300亿元。

梳理以上消息,主要有三大关键点:

1、从明年1月1日起,标杆上网电价机制改为“基准价+上下浮动”的市场化机制。

2、基准价按各地标杆上网电价确定,浮动范围为上浮不超过10%、下浮原则上不超过15%。

3、电价明年暂不上浮。

三大影响不容忽视

卓创资讯分析师张敏认为,此次出台的新政将带来三大影响:

(1)用电企业生产成本将进一步下降。

整体来看实行电力市场化,最大的受益者还是用电企业,政策导向也倾向于用电企业,通过实行电力市场化后,能进一步促进和提高电力市场化交易的水平,从而降低企业和居民生产和生活的用电成本,最终达到降低生产资料的成本,提高商品的竞争力水平。

(2)发电企业后期盈利空间会收缩。

政策中明确指出,基准价按各地现行燃煤发电标杆上网电价确定,浮动范围为上浮不超过10%、下浮原则上不超过15%,明年暂不上浮,特别要确保一般工商业平均电价只降不升。浮动电价的上涨幅度小于下跌幅度,而且2020年电价只能降不能涨,政策导向不利于燃煤电厂,燃煤发电企业要下调上网电价,电价下调后燃煤电厂的盈利能力会进一步降低。燃煤电厂盈利水平下降后,就只能打压煤价。

(3)煤价继续承压。

2020年电价只能降不能涨而且电价的上浮比例小于下浮比例,电厂利益要更多的向用电企业倾斜,因此电厂出于维护自身利益只能向煤企施压和索要利润,因此打压煤炭价格是必然。在当前煤炭市场供需格局不断偏宽松的状态下,发电企业会进一步打压煤价,煤炭市场价格将承压下行,其中影响最大的是2020年的年度长协基准价格。

2016年年底确定的年度长协基准价是535元/吨,而目前增值税税率累计下调了4个百分点,这4个百分点的减负让利应该是给下游的,但是电煤长协基准价并未调整。现要提高电价的市场化程度,目的就是为了降低电价,电价降低后,燃煤电厂企业盈利受损,打压煤价是必然。

因此未来煤企势必要把减税降负的政策红利让渡给下游发电企业。如果明年的长协价把这4个税点降下来,对应的年度长协的基准价应该是517元/吨,而目前电煤价格绿色区间的范围是500-570,对应着煤炭的绿色价格区间的范围也会降至482-552元/吨之间,因此2020年电煤市场价格降至550元/吨以下,长协煤基准价格降至520元/吨以下或是必然。

期市、股市机会在哪里?

煤炭属于大宗商品,国内动力煤2013年就已经上市,股市方面煤企、电厂均有不少上市公司,这些投资标的也将因为新政发生调整和变化,投资机会也随之而来。

投资机会一:做空动力煤

在多数业内人士看来,新政将让本就基本面疲软的动力煤进一步承压,这一品种未来存在阶段性做空机会。

展望四季度动力煤市场,东证期货黑色产业资深分析师顾萌认为,由于弱势需求并未出现转折迹象,加之供应整体较为充足,动力煤期现货价格重心仍将整体下移。在煤价回落环境中,下游冬储节奏更趋于谨慎,且现货采购往往选择现货相较月度长协存在价格优势的时段。因此,短期由于日耗的回落和库存天数的上升,难以拉动电厂的补库意愿,11月合约对应冬储合约的概率不大。而1月合约短期下行压力仍存,不过四季度将存在阶段性冬储行情。预计1月合约主要在550-590元/吨运行,建议在冬储阶段尝试1至3或1至5正套。

实际上,在新政出台的当天,郑商所动力煤期货就出现了大幅下挫。

|

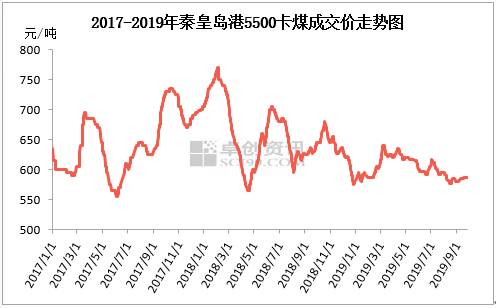

张敏也指出,今年全国煤炭价格走势呈现出两大特点:一是价格重心整体下移,二是价格波动幅度收窄。以秦皇岛港5500大卡动力煤为例,2018年煤价最高值为2月初的770元/吨,全年煤价最低值为4月中旬的565元/吨,两者价差205元/吨。2019年1月1日至2019年9月26日平均价格为603元/吨,同比下跌58元/吨,跌幅达8.77%,全年价格位于580-640元/吨之间运行。

|

“随着新增产能陆续投产释放,国内煤炭供给能力将不断增强,而下游电厂在高库存以及低日耗的常态下,用煤需求难以有大幅提升,煤炭价格重心继续下移将是大概率事件。那从明年1月1日起,实行新的电价定价机制后,电价下行,燃煤电厂盈利受损,这将进一步加大煤价下行的压力,因此2020年电煤市场价格降至550元/吨以下,长协煤基准价格降至520元/吨以下或是必然。”张敏表示。

投资机会二:火电承压,水电、光伏下跌后有机会

中金公司报告认为,火电企业短期将率先承压。政策中2020年“暂不上浮”的表述,在“减税降费”大环境下,本轮“市场化”更趋煤电电价下调。据中金测算,如果明年一般工商业电价再降10%,需要新入市火电标杆下调11.1%,对主要火电企业明年盈利影响在9%-60%。虽然火电利润处于低位,但不同省份煤电利润存在较大差异,有可能造成利润较差的省份不调整,但利润较多的省份调整较大,带来火电板块股价基本面承压。后续表现需要进一步观察电价实际浮动情况。

同时,电价下行可能会让煤价有回调压力,但具体下降多少要看当时的供给和政策、宏观环境决定,例如新产能投放节奏,进口规模及综合电力需求。另外,动力煤需求里有大约 60%是电煤,而非电煤(下游客户主要是水泥、化工等)的销售已经是市场化,所以总体来说放开电价这一事件对煤价的压力不算很大。机制调整不影响新能源存量电价和补贴总量,但可能提高国内平价门槛。政策明确基准价仍基于现行煤电标杆电价,与之挂钩的新能源存量项目、今明两年竞价、平价项目电价将不受影响,短期补贴调整风险解除。煤电电价走低也将提高各地实现平价上网难度,或影响国内新增装机量,带来风电、光伏设备价格继续下降,催生海外装机需求增长。而考虑到国内光伏需求占全球市场比例已降至 30%以下,政策对光伏整体需求影响有限。部分水电电价有下行可能,但龙头强现金流支撑派息能力、有望完成分红承诺。以煤电标杆倒推的水电外送电价降价可能性大。

中金公司认为,龙头水电企业现金流充足,且资本性开支逐步走低,电价结算无拖欠,不影响其完成分红承诺。以长江电力(600900,股吧)为例,按其承诺2016-2020年每股分红0.65元,资金总需求在150亿元,即使溪向电价下调10%,其经营性现金流或下降4%,分红覆盖率仍达到2.24 倍。

综合以上,中金公司认为光伏板块在本轮股价下跌后会有较好的买入机会,同时认为水电龙头派息稳定、现金流充裕,股价下跌后有买入机会,看好长江电力-A。

投资机会三:关注动力煤上市公司

有分析人士提出,尽管动力煤价格短期可能承压,但在电力市场化新政下,中长期煤价反而可能会保持在高位,这对相关动力煤上市公司或将形成利好。

信达证券认为,中长期看,采用市场化浮动机制之后,煤、电产业由“市场煤、计划电”改为“市场化的煤和电”,煤电矛盾将大大化解,煤电联手成为变相涨价的一个方式,大概率煤、电价格会保持高位。

行业方面,目前煤炭市场供需两弱,沿海煤炭价格维持弱稳态势。一方面,供给端大庆临近,火工品管控更为严格,产地供给走弱,地销较好,部分产地煤价上涨;另一方面,火电开工水平较低,淡季补库动力不足,下游采购意愿较低,大秦铁路(601006,股吧)检修基本结束,影响微弱。整体来看,煤炭供需两弱,价格弱稳运行。焦煤方面,焦煤市场整体弱势。炼焦煤煤矿库存继续攀升,部分主产地主流大矿库存已增至年内高点,部分煤企为缓解出货压力,继续加大量价优惠政策,煤价已降至近年内的低位水平,在焦炭市场暂无明显起色及煤矿供应充足情况下,下游多继续保持中低位库存水平,短期内焦煤市场整体弱稳。

“动力煤继续推荐估值优势明显,安全边际较高且具有成长性的兖州煤业(600188,股吧)(H、A),资源禀赋优异,内生增长空间较大的陕西煤业,和业绩稳健、现金流充沛的中国神华(H、A)三大核心标的。炼焦煤积极关注西山煤电(000983,股吧)(国改预期)、淮北矿业、平煤股份(601666,股吧)等以及煤炭供应链管理与金融公司瑞茂通(600180,股吧)。”信达证券指出。郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。