最近,瑞幸咖啡递交招股书,向美国证券交易委员会提交首次公开募股(IPO)申请,计划融资1亿美元。从招股书,可以看到一个真实的瑞幸咖啡,仔细研读后,我发现了四个“没想到”。

|

没想到,瑞幸咖啡的亏损率大幅收窄

过去一段时间,围绕瑞幸咖啡亏损的文章很多,大家都把目光聚焦在其亏损上,实际上真实的情况并非如此。

招股书显示,2019年一季度,净亏损为5.518亿元,上年同期净亏损为1.322亿元,净亏损额在扩大。但是,一般来说,判断一个公司的亏损,应该看趋势,而且是亏损率(亏损/营收)的趋势。伴随净亏损的大幅下降,瑞幸咖啡的营收在高速增长。招股书显示,瑞幸咖啡2018年Q1收入1300万元,2019年Q1营收4.78亿元,增长了35.8倍!

我们可以算下2018年Q1和2019年Q1的亏损率,更是可见一斑。2018年Q1瑞幸咖啡的亏损率是966%,而2019年Q1的这个数字是110%,仅是上年同期的1/10多。如果看一下2018Q1到2019Q1之间每个季度的亏损率数据:966%、283%、201%、138%和110%。可以看到,瑞幸咖啡的亏损率一直在收窄,这是一个良性的发展势头。

02

没想到,瑞幸咖啡的用户运营如此精细

人们对瑞幸咖啡的误解很多,其中一条就是给瑞幸咖啡贴上了营销的标签。

实际上,瑞幸咖啡真正的标签应该是用户运营。所谓用户运营,我将它分为拉新和老用户复购两个维度,从招股书中可以看到瑞幸咖啡在这两个维度都表现出很高的能力。

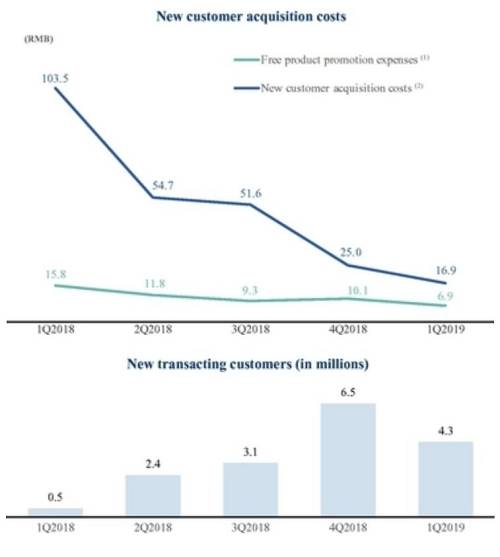

在拉新上,瑞幸咖啡的用户数在快速增长,截止今年3月31日,用户数达到了1687万,月均活跃用户达到440万,尽管受春节的影响环比仍增长2.3%,同时,新消费用户仍然获得了快速的增长。

最值得关注的,是获客成本大幅降低,从去年一季度的103.5元,降低到2019年一季度的16.9元。考虑到当下流量成本越来越高,争夺用户时间越来越难的情况下,能实现如此大幅度的获客成本下降,非常出色。为什么获客成本下降如此多?后文我会详细来说原因。

|

记得我之前写过一个文章:《“我们临时决定撤掉5000万广告费”》,瑞幸咖啡临时撤掉了5000万广告费,而是改成用户瓜分现金的促销玩法,背后的逻辑就是用户增长的运营思维。

因此,瑞幸咖啡之所以能在用户增长上做得好,根本原因就是精细化的运营。

03

没想到,瑞幸咖啡已经不只卖咖啡

瑞幸咖啡还有一个“没想到”,是它不仅仅提供咖啡,还提供周边食品,包括果汁、轻食、BOSS午餐等。

打开瑞幸咖啡的APP,可以看到,除了咖啡、饮品之外,还有蛋糕、面包、三明治、麦芬、司康等轻食产品,和金枪鱼谷物沙拉、川味鸡丝拌面套餐、夏威夷火腿卷等BOSS午餐,以及芒果干、坚果、饼干、有机甘栗仁、沙琪玛等零食。

这意味着什么?意味着瑞幸咖啡扩展到了一天的多场景,在瑞幸咖啡可以早上咖啡配甜点,中午咖啡配轻食,下午来点小零食,瑞幸绝对不仅仅是只卖咖啡,而是要承包消费者全天的需求。

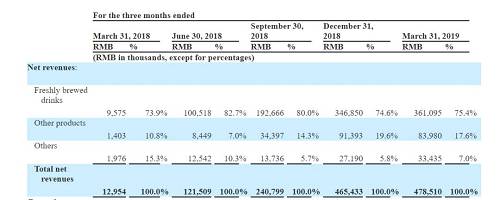

未来,瑞幸咖啡将成为一个线上与线下融合的消费入口。显然瑞幸咖啡的这种多元化扩张战略,将会不断提升用户的消费频次和客单价。从招股书中可以看到,瑞幸来自“现煮饮品外的其他产品”的收入占比,从2018Q1的10.8%增长到了2019Q1的17.6%。

|

事实上,由于瑞幸咖啡的门店密度越来越高,客户对于外卖的需求在下降。这一点在瑞幸招股书中也可见一斑:2018年1季度,瑞幸咖啡配送订单占总订单的61.7%,而在今年同期该占比下降到了27.7%。

04

没想到,不仅仅星巴克的投资人青睐瑞幸

在递交招股书的前几天,瑞幸咖啡宣布了B+轮的融资。其中一个很重要的信息,是贝莱德(BlackRock)所管理的私募基金投资1.25亿美元(8.4亿元)。说起这个贝莱德,并不寻常,它是星巴克的最大主动投资人,持有近8200万股星巴克的股票,占其发行普通股的比例为6.58%。按照星巴克最新收盘价75.4美元每股,贝莱德持有星巴克市值近62亿美元。

星巴克的投资人投资星巴克的竞争对手,有点意思,这说明瑞幸咖啡的模式受到了国际资本市场主流实力的认可。

在招股书中,还有一个信息值得关注。招股书披露,瑞幸与世界第三大粮食输出商路易达孚公司达成合作,将于2019年在中国合资建设运营一家咖啡烘焙工厂。而路易达孚则将在瑞幸咖啡完成IPO后,以等同于公开招股价格,定向发行的方式购买总额为5000万美元的A类普通股。

这一方面说明国际食品巨头对于瑞幸咖啡的认可,另一方面,也透露了瑞幸咖啡的产业链闭环战略。与路易达孚公司合资建咖啡烘焙工厂,意味着瑞幸咖啡切入了咖啡的产业链上游。对产地资源和烘焙工厂的掌控,是星巴克核心竞争力的重要源头。现在瑞幸咖啡进军上游产业链,将有助于其扩大能力圈,提升品质,降低成本。

05

后记:咖啡新零售的飞轮效应

在商业界,有一个著名的“飞轮理论”。简单来说,就是公司业务的正循环体系,各个业务模块之间会相互推动,就像是咬合的齿轮一样。整个齿轮组从静止到转动起来需要花费比较大的力气,特别是最开始非常困难。但每一圈的努力都不会白费,一旦有一个齿轮转动起来,整个的齿轮组就会跟着飞速转动。

市值一度突破万亿美元的亚马逊,就是因为这个“飞轮”:在亚马逊,因为能给消费者提供丰富的选品和便利,所以带来了更好的用户体验,这种好的体验会让用户为亚马逊进行免费的口碑传播,进而带来更大的流量,然后会吸引更多的供应商进来,提升选品和便利,进而构成增长的飞轮。

|

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。