最近这一轮市场的上涨和历史上著名的519行情有些类似。笔者最近也上网找了一些关于历史上519行情的背景资料,发现确实有几个相似点:

1. 宏观背景都是改革。519的宏观背景是朱镕基的国企改革,而现在是新一轮的国企改革。

2. 海外市场已经先牛了很多年,包括美国的网络股泡沫已经到了后期,香港也是从1998年的8月底开始连续攀升。这点也和目前类似。在美国,欧洲,日本都股市走牛后,中国股市明显落后周边市场。

3. 经济基本面面临通缩的风险,经济增速向下。这点也和目前很像。明年的经济增速肯定比目前低,此外政府担心的是通缩。

4. 政策刺激。许多人把519看作一次“政策”牛市,无论如何,这一次行情的启动也源于意料之外的降息。

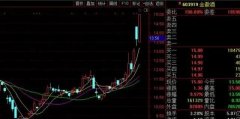

5. 重要的启示:519行情中的龙头板块“互联网”从开始一路走到结束,并没有出现真正的板块切换。市场快速上涨,期间指数并没有很快出现回调,而是波动率加大,短期调整后迅速再走高。那么这一次行情引爆的券商是否也会从开始走强到结束?许多人在短期谨慎之后是否会伴随着逼空的持续?希望我们拭目以待。下面是519行情的走势图以及网上老股民关于519行情的回忆片段:

“519”的宏观背景

1999年,当时国家所采取的“产业(主要是国企)改革”,其基本政策是“限贷压产(能)”。这导致国企一次翻天覆地的资产和产业的大震荡——首先是242家国有大型科研院所“脱钩”,接下来就是党政机关直属企业超过1万亿元的资产大清理。

当时,朱镕基总理一再指出,“中央已经下决心,要坚定不移建立一个永远告别权力与腐败的中国式的社会主义市场经济”,虽然此事在各媒体上动静不是很大,但是中国往往就是这种不怎么宣扬的“改革”最具有持久的深层震荡效应。在政治体制不变的情况之下,如果国企和央企被迫挤进产业竞争领域,与民企争个鱼死网破,结果会是什么?

当时人们曾经以为,政治体制不变,经济体制可以先行“试水”,“企业应以赚钱为第一使命”。但其后的结果,并不理想。据后来的数据,当年的国企改革共涉及129个中央党政机关和部门、单位,并且确认了在当时总计530家属于非金融类的直属企业和企业集团总公司进行。经财政部和央行审计之后确认,涉及到的企业资产总额为11198.5亿元,约占当年全国非金融类国有企业资产总额的10.8%,其中负债总额为7073.9亿元,总资产负债率为63%以上;营业额收入6328亿元,利税总额27.5亿元;涉及的干部职工的总人数为285万人(其中退休职工有106万人,占37%)。

也就是说,在530家中央级的大型国企中,自有资产仅为4124.6亿元,人均上缴利税仅为964元/年(以27.5亿元计算)。在这530家国有企业中,每63个人要负担37个人的养老和各项福利——其沉重的人员负担和7073.9亿元的债务负担,积沪深股市风雨10年的融资绩效,也仅能消化一半(股市前10年融资总额约为3500亿元)。

在这些脱钩企业中,资产总额和营业收入超过5亿元以上的有126个,而冠有“中”字头的企业有197家。这些吃皇粮的企业之后会有完全不同的前景:交由中央管理、交由地方管理、调整或停产整顿,最不幸的则是被兼并、撤销和破产。

另一方面,1998年因“保8”而引发的赤字问题也进入了关键性的时间之窗。如果在1999年上半年国民经济的增长不能保持在8%左右,那么严格地说,1998年由中央财政所投入的2000亿元启动资金就不能够说是投资,而是打了水漂。

周边股市持续造好

环顾国际市场,到1999年的“519行情”之前,周边股市大多已经“造好”,少数国家或地区甚至出现大幅上扬。

以香港恒生指数为例,已从1998年8月探底的6600点持续攀上,到1999年“519行情”启动时已经接近14000点,上涨112%。

在全球经济一体化的氛围之下,当时中国股市一轮持续的上涨早已是待机而动。只不过由于社会投资的投入与产出的环比情况太差,企业风险还在向更深的层次发展,国企未来不确定的因素也比较多。因此,当时我个人的判断是,“一个能够获取暴利的投资机会,将会在一个恰当的临界点出现。”这个临界点,我认为应当是在中国建国50周年大庆。

然而,从实战角度而言,在时机的选择上,还有仔细研究的必要,最后行情发动的时机,各方均感觉选择“10月”远不如选择“7月”。因为《证券法》的正式实施可以为股市提供不少实际上可资借用的相关热点——1999年7月1日,我国的第一部《证券法》开始实施。

所以,机构需要提前为行情做好准备,打压吸筹的默契。从盘口上分析,大体上起始于春节休市3周之后的3月1日。

春节休市,是中国股市的惯例。在这个行业从业人员多数年轻,而且大多是背井离乡的常年在外。1999年休市,对股市投资者来说是比往年加多了一周,一个原因是为了解决9个月后的2000年元月计算机“世纪虫”和证券市场交易系统的升级。

1999年3月1日之前,沪深股市收出“4阴加1阳”,加上不断见诸各种媒体的“今年是特殊的一年”的殷殷告诫,都给证券业上了一把“弦”,让所有的人,都没有过大年的心思。

所以,从大年初二开始,有些分析师在家里就开始出研报了。1999年春节20天里,我看了近800份研报,感觉节后开盘,不管有没有行情,业界(至少是分析师们)都憋足了要“火一把”的暗劲儿。

保七争八,奋力一搏

1999年的“保七争八”,比较1998年的“保八”有更大的难度。但1998年年末几乎以满票获批的《证券法》,却令股票市场有了不少丰富的想象与可以借用的题材。

总之,从来“极弱就是极强”。这个市场,以《证券法》的出台,似乎也正在一点一点地走向中央舞台,毕竟股市的融资功能为政府的国企改革服务,就不仅意味着参与,也意味着付出与获得。

回顾1998年年末的投研报告,当时的空头,也发表过一些非常重要的观点及判断。当时央行货币政策司曾认为:“1998年中国货币政策面对的国内外经济增长环境空前严峻。由于亚洲金融危机进一步加深和蔓延,世界经济在经过持续6年增长之后,出现了较大幅度的下降。据国际货币基金组织报告,1998年世界经济增长为2%,还不及1997年4.1%的一半。与此同时,我国经济仍然保持了7.8%的较快增长,高出世界经济5.8个百分点。但一个不容回避的现实是,这也是中国经济增长率第7个年头的缓缓回落。”

当然,当时造成中国经济增长速度减缓的原因是多方面的。首先,在于我国以数量扩张为主的发展阶段已经结束,长期以来供不应求的经济关系发生了深刻的变化,即由“资源约束型”向“需求约束型”转变,由卖方市场形态向买方市场形态转变。这一变化,对于中央的要求,比如“建立社会主义市场经济体制”而言,无疑具有重大意义;但是对于一个人均生产总值只有700美元左右的人口大国来说,在买方市场的需求制约中,如果股市一直熊下去,政府根本不能继续保持较快的货币增速,更不能有效推进、支撑起经济发展的原有速度(经济发展主要取决于货币增量),确实是一个无法解决的难题。

其次,亚洲经济危机的影响并没有过去。回顾1998年,亚洲金融危机已经从一场地区性危机演变为全球性动荡,不仅造成了东南亚国家经济的严重衰退,而且还蔓延到俄罗斯和拉美国家,并一度涉及了美国和欧洲的股市,引起国际金融市场的剧烈震荡。

其三,受此影响,世界贸易增长急速放缓,初级产品价格持续走低。国际市场萎缩,给整个世界笼罩上一层通货紧缩的阴影,也给我国外贸出口造成了严重的负面影响。

所以,1998年中国为“保八”所付出的代价,无论拿给谁来判断,第一印象都是“一路苦战”。而到了1999年,外部的因素更为复杂多变。特别是科索沃战争的爆发,对于欧洲经济的打击极为巨大,刚刚出世的欧元对美元的比价一路下跌到0.80一线,那是欧元的最低点。当时《华尔街日报(博客,微博)》的报道说:“由于科索沃战争,多瑙河已经成为一条死河,各种货船堵在航道上,大半个欧洲已经瘫痪。”

“两会”成为转折点

另外值得一提的,就是当年的“两会”。在会上各界的观点开始统一起来,在《政府工作报告》场下讨论时,朱总理说:“中国的经济与国际形势可能有点脱节。在1999年,如果国际形势好,中国说不定就差一点。亚洲金融危机的关键是支付机制被破坏,而一旦美日或IMF(国际货币基金组织)的贷款到位,支付机制就能突然恢复。1999年的保七争八,主要是保充分扩大我国的出口,那么不确定的成分,就会减少一些。”

在两会期间,多数代表都认为:1999年的经济目标若想完成“保八”目标,确实有更大的难度。政府手中能拉动经济的筹码,实在是太少了。

今天我们细辨1999年中国的经济形势,通货紧缩是面对的新问题。根据当年两会的政府报告,1999年除新增国债1000亿元(财政政策将继续发挥作用)外,国债的余额还将与GDP的百分比相互参照对齐。

对于国债,理论上是只要在GDP的50%以下,都是安全的,实际上恐怕再高一些也没有什么关系。问题是在这个赤字预期下,中国的投资、消费和出口都是上不去的,这就意味着,资本市场将被委以重任(进一步扩大融资规模)。从这个意义上说,1999年应该是中国股市的“关键一年”。

当企业实际成本在上升,销售收入在坚守的时候,能够把钱赶出银行的机会也许将在瞬间出现;套一句当年大家常说的话,叫做“土豆烧熟了”,只欠“再加牛肉”了。

那么,“牛肉”是什么?能在国债市场吗?

1999年,中国的金融机构持有国债的数额巨大,而且基本都是长期的,这对资本市场有不小的压力。1999年2月,央行再次降息,利率大幅下调,因为货币需求远远小于货币供给,不管央行怎么看待国债这种“金边的牛肉”,市场就是不认可。国债利率反而不断上升,价格不断下跌。1999年年初,从新发国债的利率来看,一年期的与十年期的利率比较接近,如果你画一条收益曲线,那么这条曲线是平的。因此国债1999年只有两种选择,一个是短期利率继续向下走,另一个选择就是长期利率要向上扬。而这两种前景对于持有国债的金融机构所造成的风险都比较大,所以,为了保护国债,股市无疑成为中国1999年刺激市场人气的第一选择(“牛肉”)。

由此,1999年的“519”行情,确实是为中国政府的宏观经济政策,解决了一个大问题。当年6月14日,时任中国证监会主席周正庆给其定义为“恢复性的行情”,也是“缘起缘灭,因果相承”。

“519”成为大行情的起点

我当时看多行情的立足点,主要是《证券法》;另外就是“建国50周年大庆”。1999年有一部《证券法》要实施,这是中国股市的一个突破性进展,其中有关“资产证券化”的大趋势,有关大力发展投资基金,以及券商上市等,再怎么说都是某种题材。

其实,最重要的是资产的资本化,有了资本化,才能使一家企业达到物有所值,可以令真正好的企业能够获得所需的各种市场资源,最大限度的扩张其发展空间。

今天总结与回忆,可以发现,1999年“519”行情,是中国证券市场上第一个跨年度的大行情。以此为契机,中国股市足足走了25个月的“牛市”,与以往相比,它具有以下的特点:

其一,牛市时间长。从1999年5月到2001年6月,两市共有17个月是阳线,8个月是阴线,上升与下降比率是“2比1”。

其二,市场热点集中,板块效应明显。比如人气聚集于网络股、科技股。

其三,行情具有“突发”的特点,且升幅较大。从行情启动的1049点一气上攻直到1756点,时间是30个交易日,总体涨幅65%左右。如此轻松的“全线推升”,在中国股市是首次出现。

其四,大牛股为数众多,当时的“多头主力”,至今仍然被人们津津乐道。

其五,与外部市场有关联。一是由于美国与北约先发制人发动“科索沃战争”,当年5月8日早晨,又发生了“联军炸馆”的重大政治事件;二是由于美国的道琼斯指数终于在那年5月前向上突破并且站稳了10000点,也有很强烈的示范效应。(本文转自微信公众号:私募核心圈)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。