编辑 邢昀

南京城市最中心,四条道路在孙中山铜像处交汇,形成辐射四方的十字路口。道路之下,24个地铁出站口将南来北往的人们送入商场、饭店和写字楼,这便是有“中华第一商圈”之称的南京新街口。

这里是零售圣地,商场云集,资本交锋激烈。南京人对新街口的战争了如指掌,新百商场、中央商场(600280)、德基广场和金鹰商场是当前的四大赢家。背后分别对应袁亚非的三胞系、祝义材的中商系、吴铁民的德基系及王恒的金鹰系。

|

相对于后三者,袁亚非在新街口的地位显得尤为不一样,因为围绕孙中山铜像这最核心的一圈物业中,一半都姓袁。

袁亚非是谁?苏北人,“下海”公务员,拥有私人飞机的富豪,上市公司实控人,全国政协委员……可用标签太多,但最具概括性的应该是——“千亿民企”三胞系掌门人。

2015年,英国威廉王子访华,点名要见袁亚非,令其声名大噪,背后的三胞系也就此浮出水面。他以上市公司宏图高科(600122)、南京新百(600682)为支点,撬动资本杠杆,在海内外大手笔买买买,打造出零售+大健康的产业布局。

风光不过三年,让市场眼花缭乱的财技最终也让自己晕头转向,袁亚非和其背后的三胞系陷入了严重的债务危机。私人飞机卖了,零售老本行黄了,还是堵不住600亿的大窟窿。

01

金陵有个“袁”

袁亚非祖籍江苏丰县,跟汉高祖刘邦是老乡。

接近他的知情人士张伟(化名)对市界评价称,“他(袁亚非)身上有很多刘邦的气息,成了是大才,不能成就是小混混。”

这不仅仅因为他发迹于草莽、爱飙脏话,更与其剽悍中带点赌徒意味的作风有关。

在各类公开报道中,袁亚非操一口带点脏话的方言,言语犀利、作风别具一格,用时髦的话形容,就是“宝藏男孩”。

他靠电脑零售发家,但自称“从没摸过键盘,不会用电脑”;他学历不高,但将“文化”视为三胞成功的要素,连续20多年要求员工每月写“三省书”,反省过失;他擅长以小博大,崇尚“用5000块做5万块的生意”。

1992年,南巡讲话打开一个时代新窗口,也造就了一批胆大敢闯的92派下海企业家。

时任南京市雨花台区委办公室秘书的袁亚非也在那时辞职下海,听说卖电脑利润丰厚,就到南京市珠江路电脑城租下一间铺面倒卖电脑配件,并由此掘到人生第一桶金。

在对媒体讲述成功秘诀时,袁亚非大谈自己如何在报纸上打出了南京城第一个电脑广告,如何“炒货”,吃“信息不对称”的饭,而其中最为精妙的部分,当属其对杠杆的极致运用。

下海之初,袁亚非全部本金只有2万元。他用1万元租铺面,5000元打广告,剩下5000元用来赊了5万元的货。

这批货一个星期就卖了出去。袁亚非又将5万元加上10倍杠杆,赊回50万元的货,进而赊到500万元。他的生意滚雪球一般迅速滚起来,半年后就拿下了电脑城一半的铺面。

很多年后,这个前区委办公室秘书已经是千亿民企的掌门人,他举出当初横扫电脑城的事例,教训问他要资金的海外高管道:“做生意是用头脑,而不是money。”

他显然没有告诉这个高管,自己当时年近30没有结婚,“随时做好了跑路的准备”。但袁亚非终究没有“跑路”,他不久后创立了三胞集团,并依靠头脑和秘诀,将之发展为一个跨行业、跨地区的巨型商业帝国。

在此之前,他还需要为其高超的财技杠杆找一个支点,这个支点就是宏图高科。

02

确定资本支点

1998年,国企改革走进“死胡同”,大批国企效益低下,靠银行输血度日。彼时出任国务院总理的朱镕基,在两会上发表了一段著名讲话:不管前面是地雷阵还是万丈深渊,我都将一往无前。

为了“排雷”,朱镕基给疲软的国有企业下了一剂猛药——产权制度改革。

正是这场改制,让无数日后成长为一方诸侯的民营企业家获得市场“入场券”。袁亚非也是其中一员,他将宏图高科收入囊中,落下资本版图第一子。

宏图高科原是南京市一家国有上市公司,由江苏宏图集团等五家单位共同发起成立,1998年即在上交所挂牌上市。

2004年,控股股东宏图集团将全部国有法人股转让给了三胞集团及其关联方,袁亚非成为上市公司实控人。

这是一笔非常划算的买卖,转让价格和市场价格差距明显。

根据协议,在有二级市场股价的情况下,上述转让股权以每股净资产为基础定价,最终交易价格约3.4元/股,总对价2.6亿元。而在改制之前,宏图高科股价几乎没有低于5元/股,以此价格计算,该笔股权市值至少3.8亿元。

在张伟看来, “这是他(袁亚非)人生的转折点”。

股权转让完成后不久,袁亚非的三胞集团分四次质押了手中92%的上市公司股票,用于向银行贷款。前脚并购,后脚质押,颇有空手套白狼之嫌。

事实上,宏图高科与三胞集团的渊源至少可以追溯到2000年。

彼时,三胞集团与宏图高科等共同投资组建了江苏宏图三胞科技发展有限公司,即大型IT连锁卖场宏图三胞的经营主体,这是三胞集团曾经最为赚钱的板块。

据公开资料,上市公司占股45%,是控股股东。但几乎全部公开报道中,宏图三胞却是袁亚非一手创立,由三胞集团控股并主导经营。

宏图三胞扩张非常迅速,到2003年时资产规模已高达6.9亿元。几乎同时,三胞集团的注册资本也由2200万元膨胀到5亿元,摇身一变,成了资本雄厚的民营企业集团。

次年,身价倍增的袁亚非成功拿下宏图高科,取得了在资本市场驰骋的通行证。

2011年,三胞集团进一步拿下南京市另一家国有上市公司——南京新百。自此,袁亚非背靠两家上市平台,大肆开展资本运作,先后将资本版图拓展到金融、养老、医疗等领域,一张以三胞集团为核心的资本大网就此徐徐铺开。

03

并购滚雪球

袁亚非和他的三胞系真正走入公众视野是在2015年两会期间。

作为全国政协委员,袁亚非接受采访时说:“英国的威廉王子来中国,点名要见我,想知道到底是哪个中国人买了他们皇家授权的百货公司。”

当时媒体上出现一篇报道,题为《被威廉王子点名要见的中国商人袁亚非》,袁亚非由此一炮而红,开始频频出现在公众视野,其身后的资本版图亦渐渐浮出水面。

人们惊讶地发现,从2014年开始,这个名不见经传的江苏富豪在海外疯狂“扫货”,英国皇家授权百货公司House of Fraser只是其中之一。

|

袁亚非的“海淘”持续到2017年。

据市界不完全统计,2014年—2017年,三胞系至少发起了15起亿元级别的大型并购,遍布英国、美国、以色列,涉及零售、养老服务、生物医药等领域,总耗资超过200亿元人民币。

这一时期,海外发达经济体经历一轮风暴,被视为“抄底”好时机。国内政策鼓励企业“走出去”,加之连续降息降准,大规模释放流动性,民营企业有机会获得大量资金支持,造就了一轮民企集中“出海”黄金期,万达、复星、海航等“前仆后继”。

张伟告诉市界,当时能获得大量便宜贷款,是袁亚非疯狂海外并购的重要原因。三胞集团大部分并购都是举债进行,袁老板将“用5万做500万生意”的秘诀发挥到了极致。

三胞系并购有一个特征,大部分标的都由母公司三胞集团举债拿下,再通过发行股份购买的方式装入上市公司。如此一来,举债产生的财务费用留在母公司,不影响上市公司利润;二来,三胞集团能进一步巩固自身控股地位。

同时海外并购资产注入上市公司后,在资本市场带来一轮股价上涨,可以继续质押融资套现。

据三胞集团年报,公司2014年新增有息负债132亿元,同比翻番,为近10年最高增速。

在流动性充裕的年代,这种模式让三胞系的雪球越滚越大。

截至2017年末,三胞集团业务横跨电子商贸、百货零售、金融、大健康等领域,总资产规模高达880亿元,较2013年末增长近600亿元。其中,商誉余额较2013年增加158亿元,增长超过31倍。旗下的宏图高科以3C主业带动海外零售业务本土化改造,南京新百则依靠百货与医疗双主业发展。

对此,袁亚非很长一段时间都颇为得意,他深信自己看透了周期,并且始终领先对手数年。

“当别人都在搞房地产的时候,我一直在买内容,别人都在盖购物中心的时候,我一直在买供应链、买场景,现在很多人以很便宜的价格把购物中心卖给我,我说我在这个路口等你们已经很多年了。”

04

戛然而止

三胞系高歌猛进的同时,一场自上而下的去杠杆大潮来袭,企业依靠高负债运转的日子结束了。敏锐者,早早谋划降杠杆逃生,袁亚非却不在其中。

2018年1月接受采访时,袁亚非还大谈如何教其并购的海外公司CEO做生意,称能“转”就能“赚”,“我有5000块的时候,就能做500万的生意,现在你有这么大企业,居然还缺钱”。

没想到,半年后袁亚非的三胞帝国“转”不动了,“缺钱”的魔咒笼罩头上。

2018年7月,一项融资主体为三胞集团的资管计划到期无法全部兑付,5580万元发生实质违约。

“千亿民企还不上5000万”的消息不胫而走,三胞系的资本版图开始崩塌。

2018年中旬,伴随着A股一轮下挫,宏图高科、南京新百股价连续下跌,而母公司三胞集团手中所持这两家上市公司股份的98.8%、94%,均已用于质押融资。

股价暴跌加之质押爆仓风险,市场早已风声鹤唳。

此后,多家金融机构、企业开始对三胞采取诉讼和财产保全行动。三胞集团及旗下公司的银行存款、不动产等资产遭遇大面积查封、冻结。袁亚非个人存款、股权和房产也未幸免。

袁亚非从来不是轻易认输的人。面对来势汹汹的债主,他一边承诺“瘦身”还债,据传私人飞机也被卖掉;一边拉来江苏省、南京市政府作保,要求金融机构“谁家孩子谁抱走”,多宽限两年,再借点钱当然更好。

但债主们步步紧逼,三胞集团开始出现更多公开债务违约。2018年11月至今,三胞系陆续爆出5起公开债务违约,其中3起债券违约,2起非标准债务违约,累计违约金额超过20亿元。

从明星企业到风险敞口彻底暴露,背后原因究竟有哪些?

在张伟看来,流动性宽松时期,三胞系走上了疯狂加杠杆之路,直到2017年信贷紧缩。一松一紧之间,包括三胞在内的众多民营企业就此陷入债务危机。

而企业在短期内急于求成,激进加杠杆急速膨胀,最终被资本反噬。

袁亚非自诩“从未犯过战略性错误”,但问题潜伏已久。三胞集团2017年并购规模不减反增,负债规模再创新高。截至年末,其总负债达到惊人的611亿元,其中一半以上是有息负债,当年财务费用超过15亿元。

有意思的是,三胞集团资产负债表上常年趴着数十亿乃至百余亿元不等的现金,但其却选择以债养债。早在2016年,三胞集团及宏图高科已开始通过发行中短期债券募集偿债资金。

康得新(002450)、东方园林(002310)等陷入债务危机的大白马都曾用过类似障眼法,后果人尽皆知。袁亚非的命运也早已注定,只差一条导火索而已。

三胞集团副总裁岳雷将原因归结于“短债长投”,三胞举债是为发展实体经济,但项目产生回报需要时间。

核心原因还是在资产质量上。

|

三胞集团以零售起家,业务以3C零售和零售百货为主。2013年,南京新百和宏图高科80%以上收入来自各自的零售板块。但受电商、O2O甚至新零售的影响,传统零售一直在走下坡路,三胞集团必须转型。

“袁老板知道该转型,但是他不知道该往哪儿转,只能一个个去试。”张伟对市界表示。于是,三胞系开展了一系列跨界并购,跨越传统零售、O2O、养老、医疗等领域,让许多业内人士直呼“看不懂”。

最后,张伟还总结,袁老板喜欢买“便宜货”。这种类似于华尔街“秃鹫资本”的操作路径,期望通过收购不良资产整合后获利,但是也要求接盘方有高超的运营实力。HOF、Brookstone、麦考林、万威国际、拉手网等公司被收购前夕都已濒临破产,绝对价格似乎便宜了,后续运营成本却非常高昂。

|

典型的例子是拉手网。据说袁老板接手该公司只花了1元钱,但几乎每年都要倒贴四五千万维持运营,该公司最终于2018年下半年裁员倒闭,一度还传出员工维权讨薪的消息。

05

去零售保健康?

利润是企业安身立命的根本,袁亚非当然明白这个道理。

2018年7月,他提出“去零售保健康”策略,计划剥离零售资产,专注大健康领域。

因为近些年来,传统线下零售走向衰落,而袁亚非手上“有几个大健康的资产质量确实还不错”。

三胞系传统线下零售盈利能力低下,在数据上一览无遗。

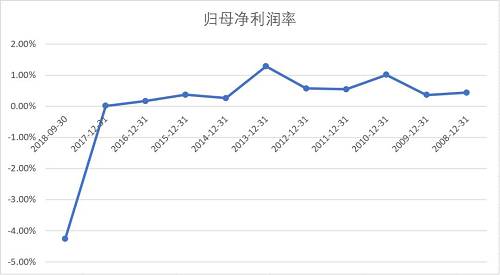

2008年以来,三胞集团营收规模不断扩大,归母净利润率最高时仅1.29%,即公司每销售100元货物,只赚1.29元,若考虑非经常性损益和房地产等业务板块的影响,该数据还会更低。

|

在新街口,三胞系的新百商场和东方弗莱德占据着最核心区位,人流量却远远不如周边其他商场。

南京本地金融界人士黄先生告诉市界,现在新街口客流最高的商城是德基广场,“年轻人都爱逛德基”。新百商城装修风格和品牌相对陈旧,“中老年人逛的比较多”。东方弗莱德对标德基,定位高端商场,但开业后客流一直不行,该说法也得到东方弗莱德工作人员证实。

3C零售的情况更不乐观。

从新街口向北,沿中山路直行1.4公里,右侧就是曾与北京中关村(000931)齐名的南京珠江路。袁亚非旗下的宏图三胞从这里起步,鼎盛时仅在珠江路就开了4家分店。

市界跟随导航来到浮桥地铁站旁的宏图三胞(珠江路店),发现店内几乎没有顾客,标有惠普和华硕LOGO的展示台上空空如也,地上凌乱摆放着几个纸箱,似乎正在撤柜。店内员工表示,他们仍然可以销售电脑,但是没有样机,也不能开发票。

|

珠江路上多位店主则直接告诉市界:“宏图三胞已经倒闭了。”

2014年以来,三胞集团归母净利润不增反降。你甚至无法想象,一家号称年销售额近1500亿元的民营企业集团,归母净利润只有几百万。

|

目前,三胞集团的大健康布局集中于脐带血干细胞储存、细胞免疫治疗、养老服务、医疗机构等领域。袁亚非将其总结为:生有所望、病有所医、老有所养。

但在愈演愈烈的债务危机下,一切未来规划都是“空想”。

三胞系大健康资产能够直接产生收入的并不多,大部分还处于建设期,也就是说,正在花钱阶段。旗下徐州肿瘤医院、健康快乐小镇、推动前列腺癌细胞免疫治疗药物普列威(Provenge)落地中国的细胞实验室等项目都已停摆。

不仅如此,袁老板的“赊”字诀似乎也玩儿脱了。

据知情人士对市界透露,三胞系布局脐带血的重要项目——

齐鲁干细胞的股权实际并未交割,因为袁老板还没付钱。

|

债务危机之下,三胞系大健康板块也已千疮百孔。

在水大鱼大的年代,袁亚非们能直上青云,都离不开好风凭借力,但这背后始终栓有一根资本绳索。这根绳索既能牵引方向,送企业越飞越高,也能形成制约。根基不牢,用力过猛,在风向逆转时,只会将一切葬送在茫茫天空。

本文首发于微信公众号:市界。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。