期权专栏之前已经介绍了期权希腊字母Delta,Gamma,接下来继续介绍第三个希腊字母:Theta(西塔)。我们知道,期权的价值包括内在价值和时间价值,若标的资产的价格保持不变,那么到期时期权的价值逐渐收敛于内在价值,因此时间价值不断衰减至0,希腊字母Theta则是衡量这种衰减速度快慢的关键指标。

Theta的定义

//

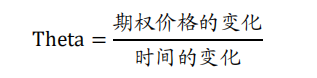

Theta 衡量了期权价格相对于时间变化的敏感性,表示在其他因素不变的情况下,时间每经过一天,期权价值会损失多少。公式如下:

无论是认购还是认沽期权,期权买方的Theta为负值,期权卖方的Theta为正值。对期权买方来说,Theta为负数表示每天都在损失时间价值,对期权卖方来说,Theta为正数表示每天都在坐享时间价值的收入。

那期权的时间价值为什么会不断衰减呢?从本质上说,期权的时间价值代表了买方未来获得更高收益的可能性,也即代表买方对未来的“期望”,随着到期时间不断临近,这种获得更高收益的“期望”也不断下降,因为时间越短,股价波动范围也会越窄,那么期权的时间价值自然会不断衰减。因此对于期权买方来说是“来日方长”,时间越慢越好,而对于期权卖方来说则是“夜长梦多”,希望时间过得越快越好。

Theta的特点

//

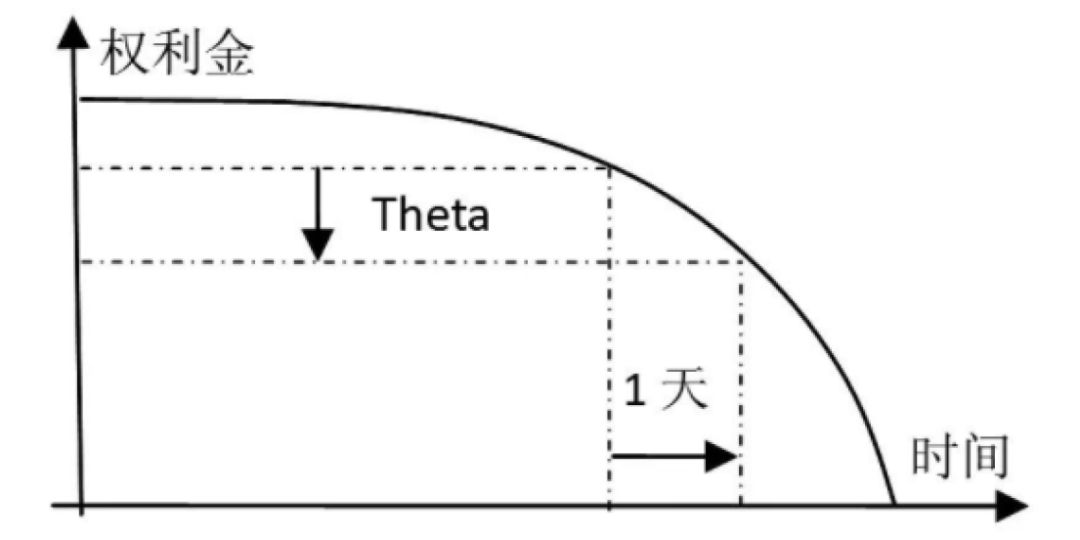

(1)经常听到一种说法“临近到期,期权时间价值加速衰减”,这句话其实只对了一半。平值附近的合约随着到期日临近,Theta越来越大,即时间价值衰减速度越来越快,而深度实值和深度虚值期权则相反。

平值期权价值与到期时间关系(资料来源:华福证券)

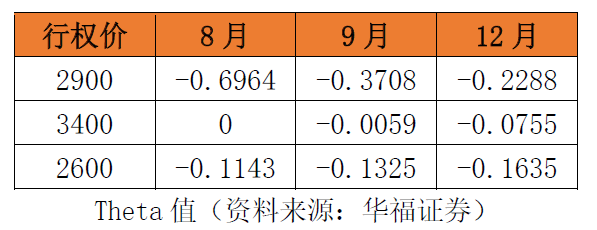

举个例子,下表是行权价分别为2.9、3.4、2.6的认购期权不同月份的Theta,可以看到平值期权的Theta值到期时间越近数值越大,而深度实值和深度虚值期权则刚好相反。

从另一个角度看,期权的Gamma和Theta可以看做一枚硬币的两面,因为正Gamma对买方有力,而负Theta对买方不利,对卖方则刚好相反,因此Gamma和Theta符号相反,且Gamma的数值越大,Theta也会越大。在期权专栏之前的文章中,我们已经知道随着到期日临近,平值附近的Gamma值越来越大,而深度实值和深度虚值的Gamma越来越小,因此Theta也有类似的性质,只是符号相反而已。

(2)相同月份合约,平值期权的Theta值(绝对值)最大,而实值和虚值程度越大的期权,Theta值越小。这很好理解,因为平值期权的时间价值最大,而实值和虚值期权的时间价值小,因此在到期时间一样的情况下,时间价值大的期权每天折损的也越多,因此Theta也越大。

(3)Theta还和一个重要因素有直接关系,这个因素便是隐含波动率。期权卖方总是想要在波动率高的时候卖期权,也是因为波动率和期权的Theta绝对值成线性正比。这意味着,波动率越高,期权的Theta绝对值便越大,越有利于卖方赚取时间值。

Theta对于实战的指导意义

//

(1)对于50ETF期权来说,一般在到期时间还剩两周的时候平值附近的期权时间价值开始加速衰减,因此对期权买方来说,除非你对标的资产的走势有很强的把握,否则在此时买入平值附近的合约成本较大,因为每天时间价值的损耗很大,此时可考虑买入深度实值的期权,因为时间价值损耗较小。

(2)对于做买入跨式策略的投资者来说,若赌隐含波动率上涨而做买跨,可考虑远月合约,因为远月合约vega较大,同时Theta较小;而赌标的资产短期内有大的方向性变动的投资者,则可考虑临近到期合约,但仓位不宜过重,因为此时Theta和Gamma都很大,每天的时间价值损耗很大,但是如果标的资产真有大的变动,收益也会很高。

(3)对于期权卖方来说,如果当前波动率处于历史低位,近月虚值合约的价值已经很低,此时做卖方性价比不高,可考虑卖出次月的虚值合约,因此次月虚值合约时间价值更高,Theta更大。例如当前隐含波动率在历史上看就处于比较低的位置,当月虚值合约权利金已经压得很低,卖方以没什么肉,可考虑逐渐移仓到次月虚值合约,例如8月购3.1权利金只剩12元,可考虑移仓到次月更需的合约9月购3.2,权利金67元,显然肉更多。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。