CME特约评论员寇健

巴菲特一生中有很多的投资至理名言。其中最著名的一个和最基本的一个就是他对于他旗下的基金经理说的有名的训诫:

“第一:决不要赔钱. 第二:决不要忘记第一个训诫”

(Rule No.1: Never losemoney. Rule No.2: Never forget Rule No.1.)

很显然,作为一个基金经理,几乎不可能做到每一笔交易都赚钱。但是作为一个分散投资的基金,严格地说,每年下来必须赚钱。

在人们的心目中, 巴菲特是一个"价值"投资者. 大家只知道巴菲特擅长于发现有价值的股票, 买进来,收起来,长期持有,获得巨额利润。

但是人们不知道的是: 巴菲特长袖善舞, 他的很大一部分的收入是从他所拥有的保险公司—GEICO—得到的。

分析一下巴菲特控股上市公司Berkshire Hathaway的资产负债表,就知道Berkshire Hathaway 与其他基金相比, 有三个与众不同的特点。

第一,相对价值投资只佔整个资产的很小一部分。

同时近年来巴菲特旗下的基金经理们在大规模地运用衍生品以确保相对的价值投资可以避免更大的市场风险.

第二,永远持有大量的现金.

英文里有一句俗话 ,现金是国王,(Cash is King). 手里有了国王,有了老K, 就有了购买具有相对价值的资产的本钱。

在美国,不仅仅巴菲特是这样做, 谷歌、苹果、微软等等这些公司在他们的资产负债表中,也可以看到他们也持有具有天文数字的现金。

巴菲特就是因为持有大量的现金,才能在2008年美国次贷危机中, 掏出50亿美金购买非常有价值的高盛的可转换债券。

第三,巴菲特的 Berkshire Hathaway在1996年收购了保险公司 GEICO.

这家保险公司现在每年给Berkshire Hathaway 带来了140亿美元的收入。

如果我们每一个基金都可以尝试像巴菲特一样的商业模式:相对价值投资同时用衍生品对冲市场风险,持有大量现金,拥有一家保险公司,我想我们未必不可能成功.

现在的问题是: 前两条比较容易做, 第三条则不太容易这就是:怎样才能拥有一家保险公司?

收购一家保险公司需要大量的现金,未必每一个基金公司都可以做到这一点.那么是否可以用别的办法来模仿巴菲特的商业模式?

个人的看法是期权的某些策略,特别是卖出期权,就行同于在市场中开了一个保险公司。

期权就是保险, 购买期权就是购买保险. 期权可以对各种投资头寸提供一定程度上的保护。

期权的保险费,又被称为期权的权益金,和保险公司的保险费在英文里是一个词:(Premium).卖出期权就是卖出市场保险.

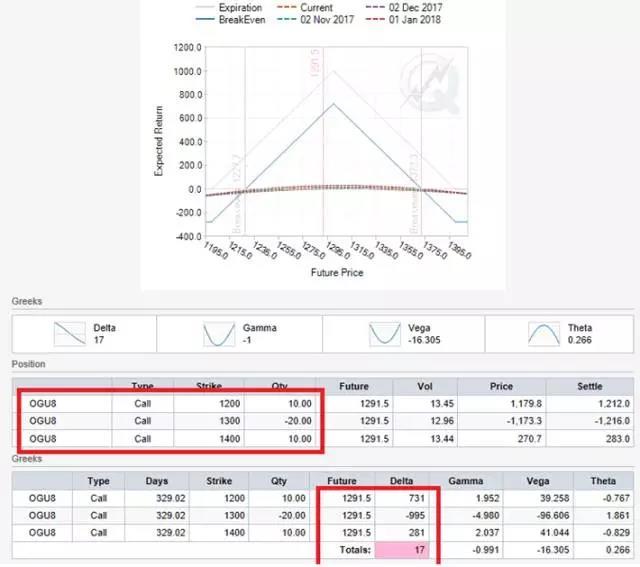

下面以芝加哥商品交易所黄金期权(OG)作为例子,看一看卖出期权的市场效果。

美国联邦储备银行正在不断地提升利率,明年就开始缩表,减少市场上流通的美元数额,压制通货膨胀率。但是同时世界又不太平,所以黄金价格被这两股力量上下挤压着,应该会继续处于不上不下的状态。

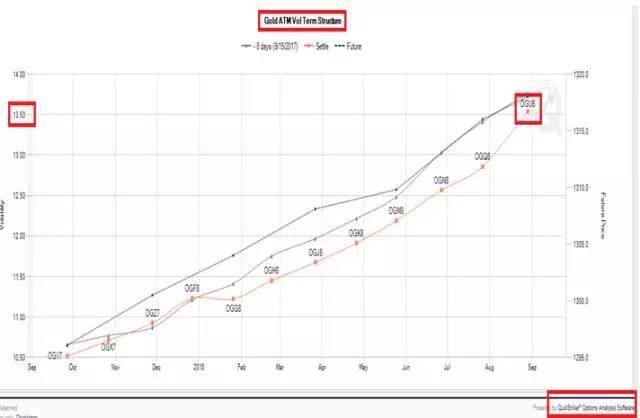

我们卖出明年九月的黄金期权铁蝴蝶 (Iron Butterfly),中间价格为1300美元.(请看下面第一张图. ) 之所以选择明年九月份,是因为明年九月份的隐含波动率相对比较高. (请看下面第二张图: QuikStrike 期权风险管理平台截屏)

Quik Strike 期权风险管理平台黄金期权(OG)

铁蝴蝶 (Iron Butterfly)

Quik Strike 期权风险管理平台

黄金期权(OG)隐含波动率

这个头寸的风险是非常有限的.而我们卖出的期权的保险费收入,就等于在黄金市场中开了一家保险公司,卖出黄金市场保险。

如果有更进取的、具有丰富期权交易经验的朋友们,也可以直接尝试卖出黄金跨式套利,这样收入可能会增加,但是需要有一定的能力来管理市场风险。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。