长春高新业绩大增

年报季如一面镜子,有的企业现出原形,有的企业熠熠生辉!

从上次东哥写的创新药龙头恒瑞医药的高增长业绩,如今,创新药分支生长激素龙头长春高新也发布了年报,非常的靓丽。

年报显示其营收和利润双双大涨,全年营业收入73.73亿,同比增长37.19%,归母净利润则达到17.75亿,涨幅超过70%。实现扣非后归母净利润 17.7亿元,同比增长 77.4%。

分季度来看,2019Q4 公司实现营业收入 19.3 亿元,同比增长 56.2%,实现归母净利润 5.3 亿元,同比增长 218.4%,业绩超市场预期,疫苗业务快速增长。从具体收入来看,长春高新2019年制药业收入64亿元,较上年同期增加34.78%;房地产业收入9.5亿元,较上年同期增加58.04%。

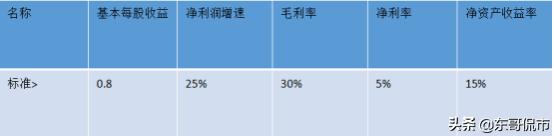

而且不止今年业绩高增长,在过去的3年里,公司的增速也是高于30%的,按照东哥的价值投资体系,尤其是对优质白马的要求:连续五年盈利,净利润增速大于25%;净资产收益率大于15%;基本每股收益大于0.8,销售净利率大于5%,所以,长春高新是实打实的价值投资标的。

长春高新19年的增速76%,基本每股收益高达10,净资产收益率高达28%,毛利率高达85%,从基本每股收益和净资产收益率来看,大家肯定知道投资长春高新的高回报了吧,可是现在有多少在叹息错过了这样的好企业,只能空叹息。

并且,长春高新拥有高毛利,大家看东哥文章多的,应该都知道了医药行业的毛利率是非常高的,比如恒瑞医药的87%,我武生物的90%,什么原因呢?这就是创新药属性,会对专利进行保护,而长春高新是专利保护20年的企业,所以说,就高毛利来说,业绩必然会得到保障。

长春高新的高成长史

既然长春高新如此优秀,那我们不妨来看看长春高新的成长史!

长春高新是东北地区最早的上市公司之一,成立于1993年,公司股票于1996年12月18日在深圳证券交易所挂牌上市。 上市之初依靠三家医药公司金赛药业、长春长生和华康药业盈利,辅之以房地产及服务业。

通过产业结构调整,已经实现了向集生物技术制药、基因概念、化学制药和中成药于一身的综合类集团化企业发展的转变。目前,公司主营业务范围是以生物制药、中成药生产及销售、房地产开发为主导产业,辅以开发区基础设施建设、物业管理等。

2005年金赛药业和百克生物推出重磅产品,业绩开启高增长模式。2015年长效生长激素和促卵泡生成素上市,业绩再度进入一轮高速增长。因为长效激素和促卵泡生成素这两个高毛利高增长的产品,带动股价从100涨至250左右。

生长激素:生长激素是控制人体生长的核心蛋白质。能促进骨骼、内脏和全身生长.促进蛋白质合成,影响脂肪和矿物质代谢。

重组卵泡素:重组促卵泡素注射液是一个采用基因重组技术生产的促排卵药。

这两个药是孩子、女性的市场,所以,市场可观!

整体来看,长春高新近十年的归母净利润一直在持续上涨,2019是近五年来涨幅最大的一年。而这个,主要是公司实施完成了控股子公司金赛药业29.5%股权的重大资产重组工作。而金赛药业作为核心子公司,报告期内主要产品的新患入组和用药时间均全面超额完成预定的工作目标,为公司业绩的大幅增长,做出了巨大的贡献。

整体看,生长素正处于爆发期,公司为国内生长激素行业龙头,将优先享受行业成长红利,除此之外,促卵泡素和流感疫苗独家鼻喷剂,有望放量,长春高新后备的产品依然有着较强的竞争力。

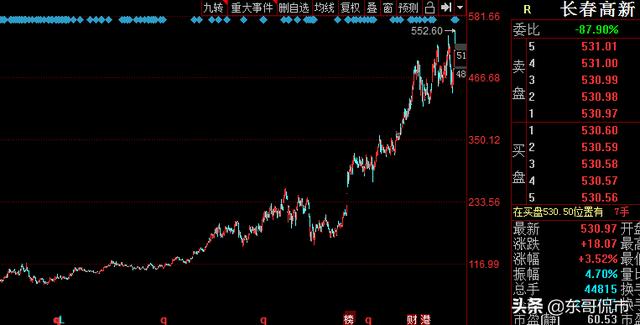

长春高新因为总股本少,再加上机构扎堆,能够在市场上流通的筹码其实并不多。而且这是成长确定性极高的一条赛道,生意又极其赚钱。所以股价也是一路扶摇直上。2010年以来股价从4元/股一路狂飙到如今的超过500元/股,翻了近百倍不止。看样子,有望追赶茅台啊!

业绩大变脸

发布业绩的,除了靓丽的,当然也有不能看的!

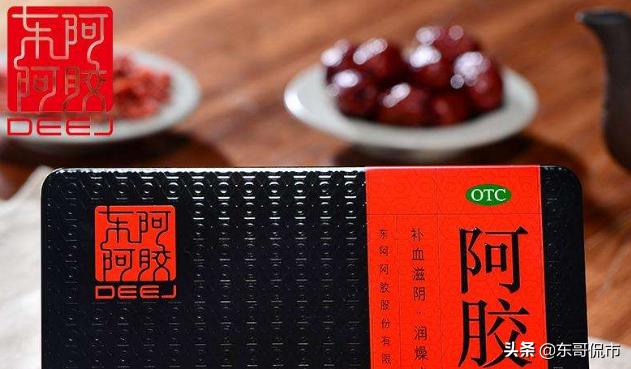

曾经被称为“药中茅台”的东阿阿胶,从中报业绩变脸,到2019财报,东阿阿胶2019年净亏损4.44亿元,上年同期为盈利20.8亿元,同比下滑121.29%。根据此前季报数据推算,东阿阿胶2019年Q4净亏损6.53亿元,同比下滑175.93%,录得上市23年以来首亏。其2019年经营现金流更是净流出11.2亿,同比下滑211%。

随着业绩的下滑,东阿阿胶的股价已腰斩,要看一个企业能不能长久,最关键的还是他的主营业务能不能持续获得高增长,产品有没有护城河,有没有不可取代的功效,而东阿阿胶的失败就在于此,当市场上假货、冒牌货不断涌现,大家对于阿胶功效的质疑,就应该引起警惕,不做基本面发生改变的票,这种基本面是基于主营业务危机。

除了东阿阿胶,云南白药的年报也有隐患,公司2019年实现营收入296.65亿元,同比增长9.8%;净利润41.84亿元,增长约20%,表面看似增长,分红也不错,但细看几个财务指标,发现一颗大雷即将引爆,云南白药很有可能就是第二个东阿阿胶。

云南白药净利润增长20%,但扣非后净利润同比却下滑21.54%。有点持续衰落的感觉。这已经是云南白药扣非净利润连续两年下跌了。

然后我们再看净资产收益率,也就是ROE。

我们看一下云南白药2010年到2019年这十年间的净资产收益率。2010年到2014年这五年间,云南白药的净资产收益率一直在23%左右,这是一个比较高的收益率了。但是从2015年开始,就从22快速降到了2019年的10。说明企业核心竞争力出现了问题。而这和暴雷的东阿阿胶,有点相似!所以,还是要注意规避一下!

年报季和一季报季,市场开始回归基本面,经济下滑下,龙头公司的业绩反倒越好,越稳定,反倒是弱的企业不稳定,抵御风险能力差。

现在很多行业都出现了马太效应,强者逾强。这些厉害的龙头企业,大概率在未来一段时间,会继续发力。尤其是近期有些股票已经砸出黄金坑,可以配置大消费龙头,价值投资的风,会吹来!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。