但我不会持有它,以下话你知点解。

投资者应该信奉利益共享,风险共担。如果有人要写一只股票值得买入的原因,那他们最好用自己的钱去印证。不然,如果那只股票惨遭滑铁卢,当所有人因为听取了撰稿员的意见而输钱的话,那撰搞员仍能获得稿费,这对投资者来说似乎并不公平。

以此铺排,是因为如果整个投资组合只能买入一只股票,会买入的那只股票是我并不打算持有的。为什么呢?因为就我们大部分人而言,我们并非生活在一个只能或只应持有一只股票的世界里。

话说回来,如果这种神奇世界真的存在,我绝对知道我会拣选哪只股票。当您知道是哪只股票,以及我为何不持有它的原因,我想一切会更容易理解。

关于那一只股票

在思考您的「一只股票」时,以下是您首要考虑的因素。您的主要目标是要︰

寻找一只大赢家股票吗?

保持您的财富之余,拥有一个增加财富的机会吗?

这个问题的答案至关重要。如果您选的是1,您可以不用再看下去了。

我投资了超过10年,期间跑赢大市两倍以上。重点来了︰大部分我肯定会赢尽的股票都成了大大的哑弹。举例来说,除了另外两个投资外,我投放在 PagerDuty 的钱(按成本计)比我人生中所作的投资都要多。结果就是:那只股票下跌了58%!

幸好,在Shopify 及Mercadolibre 等公司所作的投资虽不多,拉上补下后总算有赚。

重点在于: 您承担不起拣选一只价值有合理可能性会大跌的股票,而这大大缩窄了潜在投资的领域。

我会买入的一只股票是……

看着面前的选项,我会拣选哪一只股票实在一目了然︰ 伯克希尔哈撒韦。原因异常简单︰由于其广阔的护城河,这是那种大部分时间都能表现出色的公司,并且会在熊市和经济危机时长期大大占优。

总之,伯克希尔哈撒韦是一家极度反脆弱(antifragile)的公司。现在就让我们来深入看看这究竟是什么意思。

伯克希尔哈撒韦具备广阔护城河的核心业务

虽不能在一篇文章里涵盖伯克希尔哈撒韦的全部具体细节,但让我们回顾一下该公司旗下的核心业务︰

保险︰ 这是伯克希尔哈撒韦最重要的部分。保险产生了该公司业务的营运收入一半以上。同样关键的是,巴菲特会用这项业务提供的备用资金来投资股票。此业务受高转换成本及网络影响所保障。

能源及铁路︰ 伯克希尔哈撒韦于BNSF铁路及Berkshire Hathaway Energy的拥有权产生了另外三分之一的营运收入。这些业务受很高的入门门槛(建造一条新铁路并非易事!)及政府规管所保障。

其他︰ 该公司的业务包罗万有,由时思糖果(See’s Candies)、住宅建筑商到特殊化学品公司,无所不有。

要了解的重点是︰巴菲特只会收购那些能为投资产生可观回报的公司(几乎都是因为它们拥有广阔护城河),而且这些公司要由合乎道德且具竞争力的团队所经营,并以合理价格出售。

尽管这未能保护它们免受市场低迷的影响,但能让这些业务坚实可靠,以抵御那些影响。

实际拥有更多

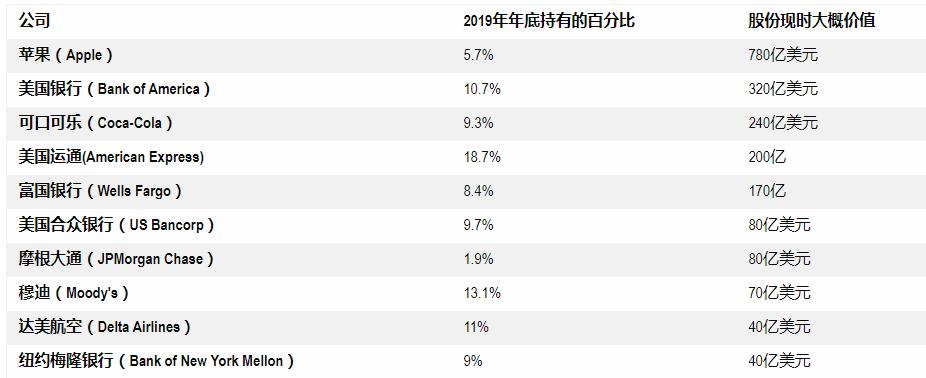

透过持有伯克希尔哈撒韦股份,不单是上述的公司,您拥有的其实会更多。这是因为巴菲特会用过剩现金来投资其他公司的股份。以下是这类投资的前10大︰

资料来源:伯克希尔哈撒韦截至2020年2月23日的准确拥有权价值

这意味着持有伯克希尔哈撒韦的话,您实际上会坐享整队实力雄厚且具备广阔护城河的公司之部分拥有权。

然而,这才是真正的决定因素

对具备广阔护城河的业务所作的出色营运及投资固然重要,但并不会令伯克希尔哈撒韦成为我会持有的一只股票。

原因在于︰该公司资产负债表上有1.28亿美元的现金及短期投资。如经济危机爆发,伯克希尔哈撒韦的庞大军费将令它有能力因危机而变得更强大。这可由三个主要方式实现︰

伯克希尔哈撒韦能以低于内在价值的股价回购股票,借此为现有股东创造更大价值。

它能以低价投资更多其他股票。

伯克希尔哈撒韦能立刻收购以合理价格出售的成功公司。

必须强调,这并不代表伯克希尔哈撒韦的股票不会在危机期间下滑。相反,这意味着该公司将在危机期间发展得更强大,成果最终会在市场恢复时以股价增长反映出来。

我为何不持有伯克希尔哈撒韦股

我并不反对持有伯克希尔哈撒韦股份。事实上,可能有一天我会这样做。不过,这种做法现在并不符合我的投资框架。我宁可投资几家有颠覆性技术且增长极其迅速的公司,因为我仍然只是三十几岁,还有几十年才退休,我相信这些股票对我最有利。伯克希尔哈撒韦并非那些公司之一。

幸好您无需将投资限制到只有一家公司的股份。不过这仍是值得一试的思想练习,因为这能助您断定自己投资组合中的最重要因素,以及您将如何致力实现那些目标。如果您因某种原因只想持有一家公司的股份,伯克希尔哈撒韦会是一个相当可靠的选择。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。