说起盐津铺子,多少人的记忆中还是这个经典的盐津蜜饯?

2005年,张学武兄弟二人创立“盐津铺子”这一品牌。“盐津”其实是一种湖南浏阳一带的工艺,蜜饯加工的时候少放糖,可以用盐让它更生津。

发展到现在,盐津铺子的产品线早已不止盐津蜜饯,渠道也铺到了大江南北。

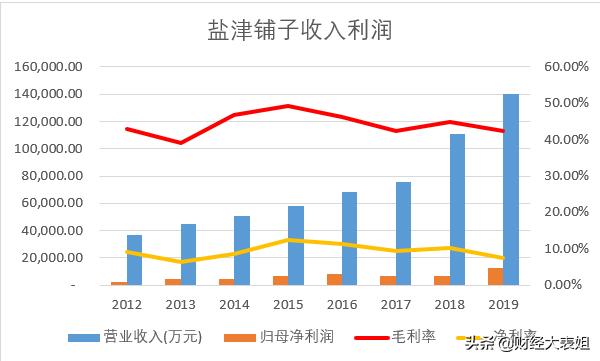

3月7日盐津铺子发布了2019年年报,销售业绩很不错,全年收入13.99亿元,同比增长26.34%;实现归母净利润1.28亿元,同比增长 81.58%。

公司股价更加抢眼,近一年的涨幅超过120%,年初至今的涨幅达到41.36%,非常凶猛。

我们来看看这家强势的公司具体的情况。

公司的销售模式和主要产品

和线上起家的三只松鼠不同,盐津铺子目前的业务模式还是以线下渠道为主,本着“直营商超主导、经销跟随”的营销网络发展理念,发展多层次的营销网络。

渠道覆盖的大型商超很广泛,包括:

- 国际大型连锁商超:沃尔玛、麦德龙、卜蜂莲花、欧尚、乐购、华润万家等;

- 国内大型连锁商超:永辉、步步高、家乐福、大润发、中百、人人乐、天虹百货等。

公司坚持自主制造,目前以线下渠道为主,线上为辅,从品牌上来看:

- 线下自有的品牌包括:“盐津铺子”零食屋、“憨豆先生”面包屋,

- 线上电商在积极培育子品牌有:“焙宁”和“满口香”,分别定位于互联网短保烘焙领导品牌和国民咸味零食品牌。

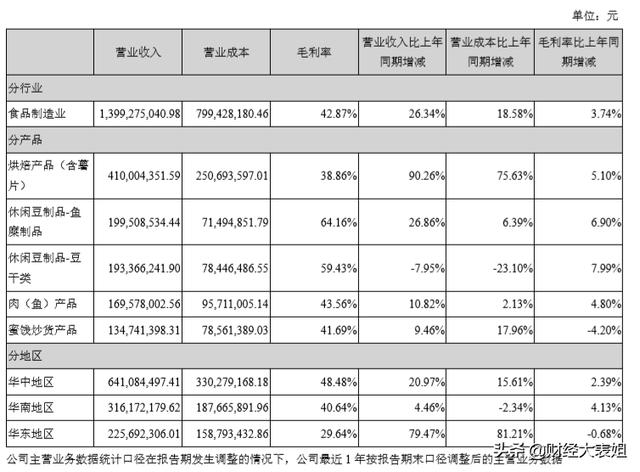

公司的产品线目前比较丰富,占公司收入或利润10%以上的产品和区域如下:

目前公司占收入比重最大的是烘焙产品,2019年占销售收入比重29.30%,比2018年增长90.26%,可谓增长非常迅猛。

烘培品类,可以说是公司的第二曲线,2019年上市“纯蛋糕”、“乳酸菌小口袋面包”、“华夫饼”、“黄油面包”等系列,贡献了重要的业绩,这是公司2019年业绩高速增长的重要动力。

第二大品类是休闲豆制品,鱼糜制品和豆干类合并,也占2019年销售收入的28.08%,鱼糜制品同比增长26.86%,豆干制品同比下降7.95%。

公司市场主要集中在最核心的三个区域:华中、华南和华东地区,但增长最强劲的是西南地区,同比增长101.48%。区域增长还有较大潜力。

公司盈利能力稳定,但增长率波动大

公司近三年毛利率和净利率总体波动不大,2017年至2019年,毛利率分别为46.83%、39.13%和42.87%;净利率分别为8.66%、6.43%和9.12%。

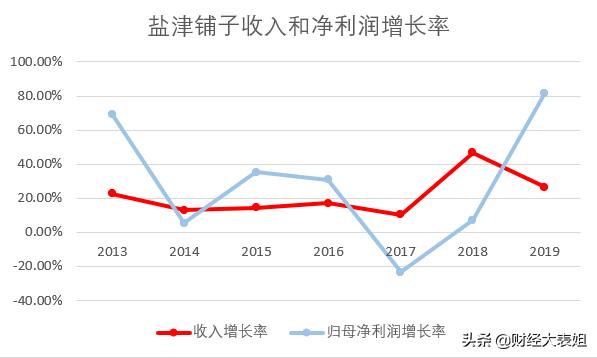

虽然利润率波动不大,但是公司的增长率还并不稳定,尤其是净利润的增长率:

总体上看,盐津铺子的收入增长率近三年的波动还是比较大,但净利润增长率的波动更大,2017年更是负增长,这主要是2017年费用率较高导致。

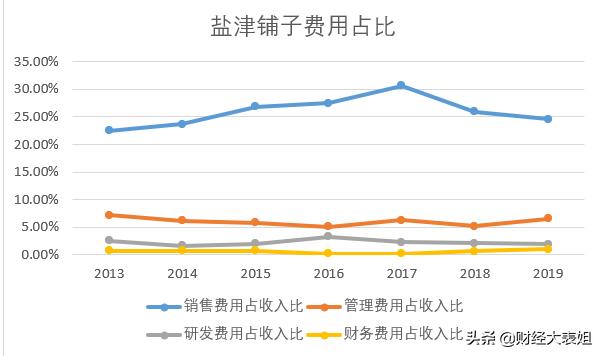

我们来看下公司各项费用占比情况:

2017年销售费用增长较大,但从2018年开始逐渐下降,目前的销售费用率维持在25%左右的平均水平。这个水平和同行业上市公司相比,仍然处于较高水平。

零售的行业,高的销售费用是可以提高销售收入,但如何提高盈利能力,可能对于这类公司来说,都是一个更难的课题。

同时需要关注的是,公司的归母净利润中,其他损益占比很大。

其中政府补贴占比较大,固定资产的处置损益每年波动幅度大,这些都会对归母净利润会造成比较大的影响,导致每年净利润的波动。

公司仍处于资本投入阶段,通过切入新品类获取快速成长

盐津铺子于2017年2月上市,上市以后,因为募集资金导致净资产增加,同时净利润率增长乏力,导致上市后的净资产收益率一度腰斩。

2019年归母的净资产收益率提升到了16.42%,把所有非经常性损益扣掉后的净资产收益率大概只有12.31%,这说明募集来的资金还没有有效转化成利润。

来看下公司资金的使用情况,2019年末比2016年末,固定资产的原值增加了5.23亿元,公司募集资金大约2.5亿,银行借款净增加2.79亿,可以说公司主要的资金都投入到了固定资产中。

所以公司虽然近几年经营现金流是正数,但是扣除掉固定资产的资本支出,实际每年的自由现金流仍然是负值,2019年经营活动现金流净额减去固定资产投入,是-1.68亿元。

2019年的固定资产投入中,办公设备及其他,新增购置了9177万元,之前年度累计购置原值也只有3303万元,不知道为什么要买这么多办公设备。这些大额的购置支出,都是2019年现金流流出较多的主要原因。

从公司近三年的产品线类别来看,烘焙类完全是全新的品类,但增长迅猛;之前占比较大的豆制品品类也仍然在扩张中,公司正在布局坚果大品类,可以说公司仍处于高速的成长期,方向的选择至关重要。

烘焙和坚果,目前都是休闲零食的大品类,烘焙有桃李面包、达利食品、盼盼食品等,坚果类有三只松鼠、恰恰食品、来伊份、良品铺子等。除此之外,还有众多大小品牌,可以说市场非常广阔,但竞争也非常激烈。

所以公司对新品类、新渠道的布局,未来如何从第一曲线向第二曲线跨越,这些战略方向的选择至关重要,也直接决定了现在巨额的固定资产投入,是否在未来能给股东带来足够的回报。

总结

休闲零食总体来说,有二三万亿的大市场,但产品同质化比较严重,竞争十分激烈,目前还难以形成全国性的头部公司。

盐津铺子虽然2019年业绩涨幅惊人,但公司近几年业绩波动较大,不确定性还较高,加上公司主要的销售渠道是线下,今年疫情对公司业绩的影响可能会比较大。

公司如果想成为头部优质的大白马公司,其实还有很长的一段路要走。

公司近一年股价涨幅较大,目前市盈率已超过50倍,在公司盈利能力还并不稳定的情况下,价格其实是比较贵的。

不过这个行业,一旦有自己研发和生产的能力,有渠道和供应链的规模化优势,形成了有市场认可度的品牌之后,就具有了一定的先发优势,在足够大的市场空间里,仍有快速发展的空间。

从盐津铺子的年报中,可以看出公司目前还处于新业务、新产线的建设期,还需要高投入去扩张新的品类,同时线上销售占比还不高,如果战略方向正确,未来的想象空间还是非常大。

我们吃零食的时候,可以多留心一下是哪个公司的,大家都喜欢的公司,最后才更能胜出呀。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。