港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

2018年,由于中美摩擦影响,中国经济增速放缓,对于造纸行业来讲,市场需求减少,并且造纸原材料部分来自海外,原材料供给收紧导致价格上涨等原因,使得造纸行业效益下滑,纸企业绩纷纷大跌,直到进入2019年,市场逐步回暖,纸企经营情况逐渐改善。

聚焦主业,剥离低质资产

晨鸣纸业(01812-HK)是中国造纸龙头企业,公司是以制浆、造纸为主导,金融、物业等协同发展的企业,产品涉及高档胶版纸、 白卡纸、铜版纸等。

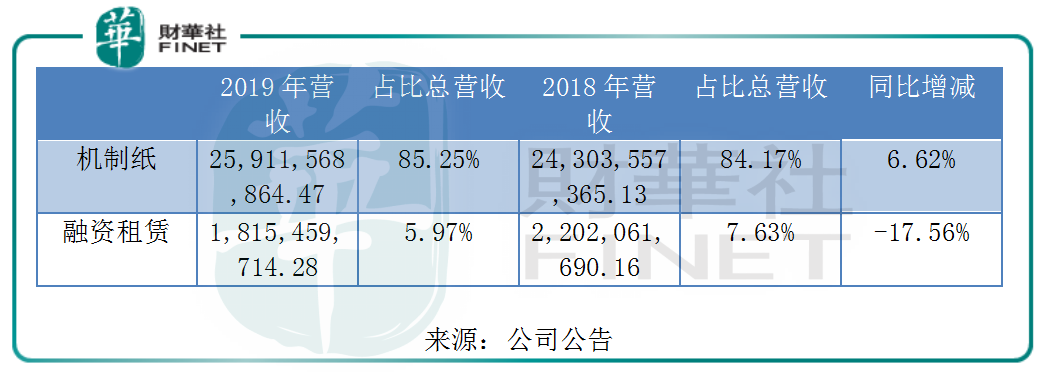

分业务来看,公司的机制纸及融资租赁是主要的收入和利润来源。从2019年的业务上来看,公司的机制纸销售量由2018年432万吨提升21.53%至2019年的525万吨,使得公司的机制纸收入259.12亿元(人民币,下同),同比增长6.62%,并且公司称加强内部管理,提高存货周转率,使得公司在2019年底的机制纸库存同比减少50%至24万吨。

虽然公司的主业机制纸收入在增长,但辅业融资租赁业务规模在压缩,这主要是公司在2019年改变总体经营策略,逐渐聚焦主业,剥离金融业务,使得公司在2019年的融资租赁收入18.15亿元,同比减少17.56%,融资租赁规模降至136亿元。

公司逐渐聚焦主业,收入也创出历史新高,公司在2019年的收入303.95亿元,同比增长5.26%,归母净利润16.57亿元,同比下滑34.00%,虽然2019年的归母净利润在下滑,但分半年度来看,公司在2019年的归母净利润约11.5亿元,较2018年同期增长约59%,在2019年下半年的盈利能力已经在回升。

对于造纸业来说,可以说谁掌握了原材料,谁就掌握市场的主动权,这是由于原材料是机制纸最主要的营业成本,拿2019年来说,晨鸣纸业的机制纸的原材料占营业成本的比重61.14%,原材料的价格变动,对公司的业绩造成很大的影响,而近年来,由于原材料供给收紧且价格升高,这是造纸行业经济效益下滑的主要因素之一。

晨鸣纸业的原材料主要是木浆,但木浆市场价格波动较大,近年来多种纸品价格未能与原材料价格同步增长,使得公司的业绩产生较大的影响,随着黄冈晨鸣和寿光美伦化学木浆项目的投产,公司成为国内首家浆纸产能完全匹配的造纸企业,截至2019年底,公司拥有自制木浆产能420万吨,而当前国内的木浆产能为1100多万吨,公司占比约38%,这能够大幅降低原材料及产成品的物流运输成本,使公司的成本优势及质量的稳定性大幅提升。

一季度盈利预增超4倍,纸业需求或保持增长

4月14日,公司发布2020 年第一季度业绩预告,2020年一季度,因疫情影响,公司在除黄冈晨鸣、武汉晨鸣停产抗疫外,公司其他主要生产基地全部正常生产,但即使疫情的影响下,公司在2019年一季报的归母净利润预盈利2亿元至2.1亿元之间,较2019年同期增长423%至449%,这主要是公司的浆纸一体化优势显现,机制纸价格同比提高,使得公司的营业收入同比增长,毛利率水平同比上升,盈利能力也随着提升。

展望2020年,2020年1月19日,国家发布《关于进一步加强塑料污染治理的意见》,其中之一便是生产销售超薄塑料购物袋,限塑令再收紧,使得白卡纸纸袋、白板纸纸袋、铜版纸纸袋等环保纸袋替代品的需求加大,不仅如此,2020年以来,白卡纸价格也不断上涨,经过几轮提价,白卡纸累计涨幅在500元/吨左右,而晨鸣纸业在2019年的白卡纸收入约69.09亿元,占总收入比例约22.73%,钢板纸收入约37.79亿元,占总收入比例约12.43%,公司有望借助于白卡纸及钢板纸需求增长而带来业绩的增长。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。