见者行大运,点赞发大财!新来的朋友随手点一下关注,还有更多实时解盘、干货技巧、选股方法传授!

今天看到格力电器董事长,人称“董小姐”的董明珠接受采访的视频,其中有一段是这样的:

主持人问:2月份除了生产端的压力,需求端的数据应该也非常不好。

董明珠笑着回答:几乎是零。

主持人问:一个月的销售份额为零意味着什么?

董明珠说:损失200亿。

这次yq影响最大的行业是劳动密集型的制造业,比如空调和行业,工厂不能生产,线下门店关门,小区上门服务也不行,上下游的合作、链条也不畅通,损失是非常惨重的。

董明珠还提到:格力电器一季度的报表一定不好看,但是相信很快就会好转,重要的是看全年的发展,而不是单季度的指标。今年格力电器还要招五千个大学生的研发队伍,还要招五千名大学生。五千个大学生意味着15个研究院,格力电器还要再培养更多的人,创造更多的先进技术,不断地升级。

看得出来,董小姐还是非常有信心的,这里面除了对于公司出色的现金流外,和格力电器在全球空调行业的霸主地位,以及格力电器对于珠海市的经济的重要性都有关系。换句话说,董明珠不担心,不仅仅是出于对自己的信心,也是出于对于格力电器重要性的信心。

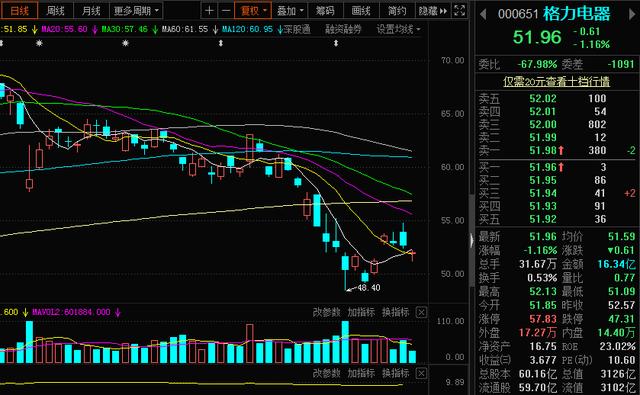

回到格力电器这只股票上来,其实最近2年格力电器的业绩都不漂亮,最近几个会计周期的增速都比较差,估值也一直被产品更加多元化的美的集团所压制,但是随着高瓴资本的入驻,以及对于分红的承诺,格力电器的投资逻辑逐渐从成长股过渡到价值股,类似于银行、电力、高速公路这样的高分红个股。

此外,随着2020年新基建的加速,货币政策的宽松,作为地产后周期的空调,业绩增速也有望加快。从估值看,格力电器的PE-ttm 已经回落至过去 5 年的中枢水平,在公司产业链优势没有明显变化的情况下,估值的吸引力大幅提升。

很多人可能担心格力电器今年的业绩不行,但是如果我们从自由现金流贴现法的角度去看待格力电器,这种某一年的净利润损益,从长线看,机会不改变上市公司的价值,所以也不会影响公司的估值。这也是外资即使面对大跌,也没有大规模流出的根本原因。

另外,在空调业务之外,格力电器这几年也在谋求多元化发展,布局新能源和芯片产业。从最开始的入股珠海银隆(后被否决),到后来参与闻泰科技的定增,再到20亿参与三安光电定增,这些都是未来可以提高格力电器估值的业务。

还有一个潜在的股价支撑因素是,当初高瓴资本(珠海明骏)是以 46.17 元的股价受让了15%股权,而目前格力电器的股价为52左右,距离高瓴资本的成本价不是太远,所以后期如果下跌,不排除会有回购、增持等股价保护方案的出台。

总的来说,格力电器作为价投标的,风险并不是很大,适合一些比较稳健的长线股民。优质的股权任何时候都是抢手货,价格高低只会影响股权的吸引力,而不是影响股权的内在价值。

【以上内容仅代表个人投资建议,不构成买卖依据,股市有风险,投资需谨慎!】

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。