作者:理智地偏执

对企业进行自由现金流分析,至少可以帮助我们:(1)有效地判断净利润是否为真;(2)判断企业实际经营的拐点(企业往往会利用财务手段烫平周期)。

下面以格力电器、贵州茅台、美的集团为例进行说明:

1、格力电器VS贵州茅台十年自由现金流

表1 2009-2018年自由现金流量表(格力电器VS贵州茅台)

从表1可以看出贵州茅台2009年-2018年自由现金流合计1514亿元,净利润合计1662元。自由现金流/净利润=0.91,净利润有效性91%;同期格力电器自由现金流1345.3亿元,净利润1219.6亿元,自由现金流/净利润=1.1,净利润有效性110%,因此从这10年来看,格力电器净利润含金量更足。

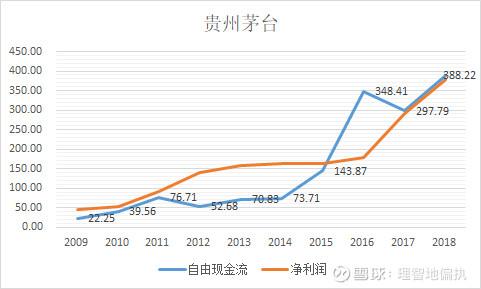

图1 贵州茅台自由现金流VS净利润

贵州茅台这10年间净利润有效性高达91%且自2016年以来自由现金流持续超过净利润。逐年向好趋势明显。2015年及以前自由现金流持续少于净利润导致净利润含金量稍低,其中2012-2014年间特别明显,刚好这也是茅台的困难期。

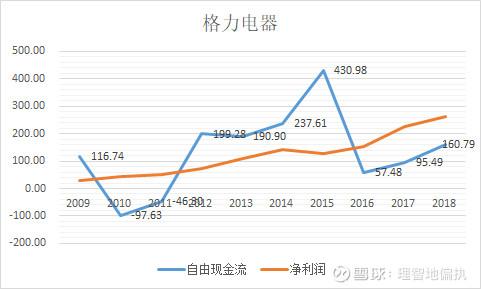

图2 格力电器自由现金流VS净利润

格力电器这10年间净利润有效性高达110%,但自由现金流波动很大,其中2010、2011两年间自由现金流持续为负值,2012-2015年大幅度转正并持续高于净利润。在2015年到达峰值后,开始回落,从2016-2018年又开始逐年提升。回头来看,2015年虽然是净利润下滑的一年,但是确实是格力电器最有钱的一年。大家可以进一步看看2015年格力发生了什么(2015年格力电器10转10股派30元(含税))。

同时从自由现金流来看,格力电器周期性非常明显,2010、2016是一个完整周期的底部、2015年则是顶部。反过来看茅台,实际上也有周期性,2012年是低点、2016年是高点。

2、格力电器VS美的集团五年自由现金流

表2 2015-2019年自由现金流量表(格力电器VS美的集团)

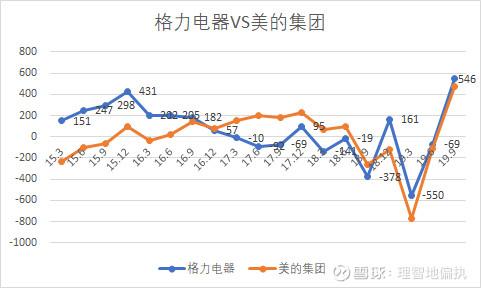

图3 自由现金流对比图(2015-2019)

从表2可以看出,格力电器近5年自由现金流为1291亿元(2019年用3季度自由现金流代替),净利润为986亿元,自由现金流/净利润=1.3,净利润有效性130%;美的集团自由现金流为762亿元,净利润为860亿元,净利润有效性为88.6%。从近5年看,美的和格力净利润有效性都非常高。值得指出的是2016年9月以前,格力自由现金流一直都优于美的,2016年9月开始直到2018年12月,美的一直优于格力。从2019年开始二者目前可谓平分秋色,格力略微占优。

从自由现金流趋势看,2019年将是自由现金流大年,根据3季报,格力和美的集团的自由现金流分别高达546亿元和477亿元。

综上所述,自由现金流是我们分析企业净利润是否为真的核心手段,也是分析企业周期性的重要手段。如果净利润有效性超过90%甚至超过100%,我们可以近似将净利润视为自由现金流结合其它指标对企业进行估值。另外分析企业现金流建议从5年的视角进行观察更为合理。

最后给大家分享下格力电器和美的集团的净营运资本对比图,分别代表了两种营运方式,供大家参考(2014-2019.9)。格力的营运方式确实很厉害,常年无息负债营运。格力电器与美的集团营运资本净差值长点保持在500亿元以上,最高接近1000亿元。

图4 格力、美的净营运资本对比图

最后的一句话,以上三家都是好企业,好行业。塞斯卡拉曼说过:“买好的不如买得好”,各位看官切记。我的策略是持有,逢低买入。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。