斯达半导的主营产品是绝缘栅双极型晶体管,国内市场规模目前不到200亿元,未来5年复合增长率在10%-20%之间。斯达半导是该行业唯一进入世界前十的中国企业,但它设计加代工模式,而市场更看好一体化整合制造商

文/《财经》记者韩舒淋 编辑/马克

今年A股涨幅最高的新股斯达半导(603290.SH)在经过四个交易日的短调整后,今天再度涨停,收于151.33元每股。

斯达半导2月4日上市,发行价为12.74元每股,此后股价一路上涨,至3月5日收获22连板,是2017年11月上市的聚灿光电(SZ.300708)之后首个突破20连板的新股上市公司。3月6日终于破板,当日上涨7.05%,收于160元每股。

斯达半导地处浙江嘉兴,创立于2005年。相比暴涨的股价,斯达半导规模并不大,招股书数据显示,2019年斯达半导预计营收7.4-7.8亿元,预计归母净利润为1.1-1.2亿元。截止3月12日收盘,其市值达到242亿元,市盈率高达211倍。

斯达半导2月4日上市以来股价走势

资料来源:Wind

斯达半导的主营业务是生产销售IGBT(绝缘栅双极型晶体管),这一对普通人来说连名称都陌生的产品是功率半导体器件的一种,通过快速开关电流可以实现对电能的传输和转换,被称作电力电子的CPU。凡是与电有关的产品几乎都可以用到它,在高铁、新能源车、电网、工业控制驱动、变频白色家电等领域有广泛的应用。除IGBT外,其他典型的传统功率半导体器件主要还包括MOSFET(金属氧化物半导体场效应管)、BJT(双极晶体管)、SCR(晶闸管)等,目前,采用新型半导体材料的SiC(碳化硅)、GaN(氮化镓)制造的功率器件也在研发、试用阶段。

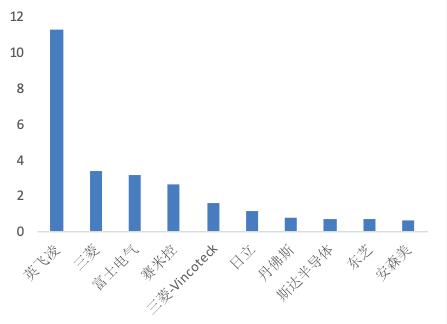

这一市场长期为积累深厚的国外公司占据,脱胎于西门子半导体业务的英飞凌是IGBT市场的龙头企业,其他主要的公司还包括日本三菱、富士、三垦,美国安森美、德国赛米控等公司,海外公司占据了包括中国在内的绝大部分全球市场。且在斯达半导所处的IGBT模组市场,龙头企业优势明显,据咨询机构IHS的数据,前三大企业市场占有率达到54.6%。

斯达半导则是国内IGBT厂商营收规模的龙头,据IHS的数据,2017年斯达半导的IGBT模块在全球市场份额占比2%,排名第十,是唯一进入前十的中国企业。2018年,这一比例小幅上升至2.2%,排名也升至第八位。

2018全球IGBT模组销售前十

资料来源:IHS,国金证券研究所

除了是新股上市之外,斯达半导有吸引投资者的半导体产业新概念,同时自身市值较小,且是国内产业龙头,几大因素综合起来,让斯达半导成为基金和普通投资者青睐的对象。3月12日,斯达半导换手率34%,交易量20.19亿元,占到流通市值(60.53亿)的三分之一。

IGBT的制造江湖

国内外IGBT产业的差距,也是中国芯片工业与国外差距的缩影。

IBGT模组由IGBT芯片组装而来。作为半导体产品的一种,IGBT芯片的制造和芯片产业类似,有设计、晶圆制造、封装、测试几个主要环节。如果这些环节全部由一家企业完成,就是IDM(垂直整合制造商/设计制造一体化)模式。如果自身不具备芯片生产能力,只负责设计,由代工厂完成制造,就是Fabless(无芯片工厂)模式。

相比集成电路数千亿的市场规模,,IGBT的市场规模并不算大。集邦咨询在2019年1月发布的《2019中国IGBT产业发展及市场报告》显示,2018年中国IGBT市场规模预计为153亿元,受益于新能源汽车和工业领域市场的增长,预计到2025年,中国IGBT市场规模将达到522亿元人民币,年复合增长19.11%。

不过也有在IGBT行业从业十余年的资深专家对《财经》记者表示,长期来看,国内IGBT制造一定会如白色家电的发展轨迹一样逐步替代海外产品,但短期内主要看电动汽车、工控、新能源、轨道交通、电网等领域应用的增长,且考虑到国内产品增多后价格会下降,预计到2025年前市场规模年复合增长率在10%左右。

斯达半导属于Fabless模式,它与上海华宏和上海先进所两家主要的代工厂合作,自己进行芯片设计,由代工厂生产出来之后,再对IGBT芯片进行封装和测试。2019年上半年,斯达半导这类自主芯片约占54.1%。同时斯达半导也采购英飞凌等国外公司的芯片,自己组装成模块后对外销售。

IGBT产品的电压等级跨度范围较广。1700V(伏)电压等级以下的中低压的产品是主要市场,主要应用在工控、白色家电、新能源车等领域,其单价从几十元到数百元不等,这也是斯达半导当前主要的市场。其招股书数据显示,1200V电压等级的IGBT是其主要产品,占比74.%,主要用用在工控及电源行业(77.55%),新能源行业(17.97%)和变频白色家电及其他行业(4.01%)。

而高压的产品一般用于轨道交通、电网等领域,其电压等级一般在6000V以上,产品的技术门槛更高,应用领域也更窄。中车旗下的株洲所是国内较早系统布局IGBT的公司,2008年,株洲所收购英国丹尼克斯半导体公司75%的股权,如今已经成为一家IDM模式的IGBT生产商,其产品电压范围分布较广,目前主要以轨道交通应用为主。

拥有新能源车业务的比亚迪是另一家较早布局IGBT的公司。2005年,比亚迪开始组建IGBT团队,在2008年收购宁波中纬半导体晶圆厂,如今已经实现车规级IGBT量产,是拥有完整产业链的IDM生厂商。

除此之外,国内IGBT的厂家主要分布在长三角。南方科技大学深港微电子学院副院长周生明对《财经》记者表示,国内具备设计、制造IGBT能力的企业主要分布在江浙,具备设计、生产能力的企业加起来大约二十多家,以民营企业为主,国内产业逐步发展起来后,目前深圳也有几家专门进行设计的公司。

周生明还对《财经》记者表示,国内厂家起初以替代、仿造为主,最近三五年从反向仿造逐步开始进入正向自主研发。而国外企业在品牌、产品迭代、技术研发、认证体系、设计制造等多个环节都有更久的积累。

前述IGBT领域资深专家对《财经》记者总结,国内目前没有能与国外龙头企业竞争的企业,重要的原因还是积累较少。无论是最初的理论研究,还是产业发展,国外都积累了长期的优势,此外,技术演进、团队建设方面也很难短期超车。

在他看来,国内的产品预计5年左右可以实现比较有规模的进口替代,对国外产品形成竞争力。而整个产业链的升级,离不开更上游制造设备、整个行业的积累,至少需要十年以上。

谁能脱颖而出

多位受访的专家都对《财经》记者表示,在IGBT领域,采用IDM或者虚拟IDM模式更有可能脱颖而出。

这与IGBT的产业特点有关。

如前所述,IGBT芯片的生产分为设计、晶圆制造、封装、测试几个主要环节,而晶圆制造是当前整个产业的瓶颈之一。它不仅体现在产能的瓶颈,也是工艺、技术的瓶颈。

周生明对《财经》记者介绍,2016年以来,国内IGBT晶圆制造产能一直比较紧张,一个重要的原因是手机摄像头所需要的CMOS芯片和指纹识别芯片需求大增,而IGBT晶圆代工以8寸线为主,和制造这些手机所需芯片一样,但手机所需芯片的市场规模、利润都明显高于生产IGBT芯片,代工厂更愿意生产手机相关的芯片。

此外,IGBT的制造需要设计和制造不断的配合,强调工艺的改进、迭代。

关注这一领域的朗玛峰创投合伙人和白露对《财经》记者介绍,IGBT芯片设计相对成熟,所能修正和创新的点比较少,单纯做芯片设计,没有代工厂的配合,设计工艺的迭代、改进效率会相对低,另一方面器件的性能主要受加工过程的工艺影响。

因此,如果要在这一市场脱颖而出,掌握晶圆制造的IDM模式更为业内所认可。如果不具备晶圆加工能力,就需要与代工厂有深入的合作,确保能够拿到产能,即所谓的虚拟IDM模式。

前述IGBT资深专家也表示,IDM模式对于进行积累、正向设计、构建团队来说,是最好的选择,尤其是要做比较宽的产品线的话,是不可替代的。

资本市场上,IDM模式也更受认可,与斯达产品有交集的士兰微(600460.SZ)就是采用IDM模式,它主营产品包括集成电路、半导体分立器件和LED三大类,3月12日收盘,其市盈率高达314倍。

而对于Fabless的斯达半导来说,它通过与上海华宏和上海先进所两家主要的代工企业通过长期合作,锁定了这种合作。也有业内人士对《财经》记者表示,华宏相当一部分产能都给了斯达,一般的芯片企业很难拿到。

但另一方面,投入IDM模式也意味着需要在晶圆制造环节进行布局,而这一环节投入更大。一般而言,IGBT封装产线的投入在数千万元左右,而晶圆产线则为数亿元,需要稳定的产品来支撑,并且运营风险、管理难度也更大。

这一背景下,要打造IDM模式的IGBT产业,离不开公司资深雄厚的资金支持。前述中车、比亚迪的主业都不是半导体,但出于自身需求而向产业链上游进行了延伸布局。目前,也有其他巨头企业开始加入。

变频白色家电是IGBT的一大市场之一,而格力、美的两大家电巨头都开始布局。目前,格力旗下的新元电子已经具备封装IGBT的生产能力,有熟悉这一市场的业内人士表示,格力主要采购日本三垦的芯片来进行封装。

美的集团则在2019年3月宣布与三安光电达成战略合作,双方共同成立"第三代半导体联合实验室", 聚焦在GaN(氮化镓)、SiC(碳化硅)半导体功率器件芯片与IPM(智能功率模块)的应用电路相关研发,并逐步导入白色家电领域。

国家电网也已经加入竞争,2019年10月,国电南瑞发布公告,与国家电网下属全球能源互联网研究院有限公司(以下简称"联研院")共同投资设立南瑞联研功率半导体有限责任公司,实施 IGBT 模块产业化项目的部分投资。

和白露认为,这类公司延伸去投资IGBT,优势在于有自己的市场不断进行产品迭代,而具体参与模式要视集团战略而定。有的企业是为了保障供应,可以通过参股、合作的模式,不需要介入很深;而如果真正去做,采取IDM模式是最合适的。

周生明则认为,巨头跨界关键看投入的决心和投资有多大,这类企业本身有巨大的市场和应用空间,但半导体行业需要大量的投入和长期积累,此前也有企业以跨界半导体为由争取政府用地、补贴的支持,但其实并未真正投入。简单来说,市场和制造,必须至少靠上一头才有希望。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。