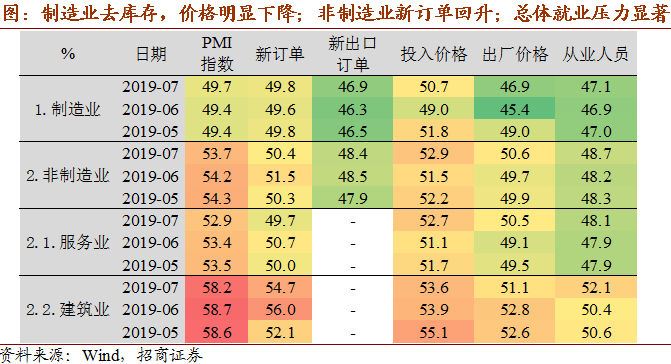

7月30日,国家统计局公布7月PMI数据显示,7月中国制造业PMI为49.7%,前值49.4%,连续3个月处于收缩区间,数据改善主因大企业指数回升0.8个百分点,中小企业指数均下行。

非制造业商务活动指数为53.7%,前值54.2%,扩张程度持续放缓;其中服务业PMI为52.9%,前值53.4%;建筑业PMI为58.2%,前值58.7%。

招商宏观: 预计制造业PMI收缩放缓趋势仍将持续

招商宏观谢亚轩团队点评认为,制造业PMI仍处于收缩状态但收缩程度放缓,预计该趋势仍将持续,原因是当前虽然有支撑力量但存在问题仍然不少。

支撑力量:一是制造业生产指数保持高景气,7月反弹至52.1%;二是产成品库存指数仍在收缩,但采购量指数在连续4个月下行之后反弹至50.4%,结合生产指数回升,可判断制造业企业接近去库存的后期,开始准备生产。

存在问题:一是大型企业景气,中小企业仍在收缩;二是新订单与新出口订单仍在收缩;三是购进价格出现扩张但出厂价格持续收缩。

华泰宏观:PMI维持低位,政策仍具定力

华泰宏观李超团队点评指出,PMI持续低位与经济下行压力一致,尤其是新订单指数同样持续3个月在50%以下,后续经济动能仍然疲弱。6月49.4%的PMI数值可能是阶段性低位,下半年较难突破新低,但是后续在50%以上趋势性上行的可能性也较低。

7月进口和新出口订单指数均回升0.6个百分点至47.4%和46.9%,其中出口订单改善幅度强于新订单指数,意味着内需压力相较外需更大。短期内国内基建、地产需求仍有一定支撑,但政策着重供给侧,内需无大幅复苏动力。随着全球经济回落压力加大,且贸易谈判局势仍不明朗,预计外需是逐渐走弱的过程。

PMI连续3个月处于收缩区间,经济下行压力仍大,政治局会议政策基调延续供给侧逻辑,预计短期难有强需求侧逆周期政策,且需关注中小银行风险事件冲击可能带来的信用收缩风险。贸易摩擦虽阶段性缓和,后续仍存不确定性。多重风险因素下,资产走势仍将呈现强波动性。货币政策维持稳健灵活适度,短期难有降息操作,但贸易摩擦缓和可能利好人民币阶段性升值,利好股市行情,中长期逻辑看好汇率升值逻辑,资本回流带来的人民币核心风险资产的价值重估。

东吴固收:数据整体有所回升,压力依旧不仍乐观

东吴固收李勇团队点评称,新订单回升预计与贸易谈判重启后,企业悲观情绪得到缓解相关。但从目前来看,外部环境依旧不容乐观:首先、7月新订单仍在荣枯线下波动显示出口预期并未有实质扭转。其次、近两周以来世界主要经济体陆续降息、IMF在23日再次下调全球2019、2020年的经济增长预期,这些均显示全球经济疲态依旧。最后、中美贸易谈判仍存在一定变数,对出口的负向影响将持续存在。

虽然7月PMI数据超出历史同期水平,但经济下行压力依旧较大。预计7月PPI同比、出口增速、社融存量增速均有下行压力,结合7月30日政治局会议对经济基本面定调“经济下行压力加大”的表述,预计基本面疲敝态势短期难有好转,下半年依旧看好利率债表现。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。