高负债下,佳沃股份仍选择以58.87亿元巨资跨境收购,如此做法不由让人担心此笔投资很可能会进一步加大公司资金压力,导致企业资金周转困难,而被收购标的的资产是否物超所值也是让人担忧的。

在近期众多并购事项中,负债率居高不下的佳沃股份巨资跨境收购资产的方案引人关注,其欲通过旗下子公司佳沃臻诚与联合投资方苍原投资(苍原投资是丝路基金全资子公司,丝路基金重点围绕“一带一路”倡议等项目做相关投资)通过收购或者新设方式共同投资持有智利控股公司100%股权,再以这家智利控股公司以58.87亿元现金跨境要约收购智利第三大三文鱼生产公司Australis Seafoods(简称“标的公司”)至少95.26%股份,至多100%的已发行股份。

佳沃股份的前身是万福生科(300268),因财务造假事件,经营一度停摆而被投资者熟知,后被佳沃集团收购控股权后,主营业务由粮食收储、粮食加工转变为了海产品和牛羊肉及其副产品。

从佳沃股份披露的2018年年度业绩快报来看,主营业务发展方向发生变化的佳沃股份这两年营收还是保持了大幅增长,总营收由收购前的686.56万元快速增长到现在的192743.4万元,归属母公司股东净利润也由收购前587.97万元提升至24583.99万元。然而在这亮丽数据背后,《红周刊(博客,微博)》记者发现上市公司的资产负债率由收购前11.54%大幅上升到2018年三季度末的70.93%,增速惊人。而就在负债率居高不下,截至2018年三季度末货币资金也只有1.37亿元的大背景下,公司却选择以58.87亿元巨资跨境收购,如此做法不由让人担心此笔投资很可能会加大上市公司资金周转压力、负债增加,而更为重要的,被收购标的的资产是否物超所值是最让人担心的。

标的公司采购数据令人迷惑

并购草案披露,佳沃股份此次欲以58亿元收购的是智利第三大三文鱼生产公司。截至2018年前三季度末,该标的公司所有者权益为26801万美元,折合人民币约18亿元,收购价格相较被收购资产溢价40亿元。

标的公司所产三文鱼主要出口至美国和俄罗斯,2016年至2018年前三季度营收分别为3.48亿美元、3.99亿美元、2.54亿美元,净利润分别为4029万美元、7338万美元和3019万美元,增长情况尚佳。智利的三文鱼主要在第十区、十一区、十二区三个区繁育,据主要三文鱼生产国的产量增长率限制规定:智利第十区、十一区的三文鱼产量年增长率不得超过3%,第十二区暂无产量增长限制。目前来看,标的公司拥有水产养殖特许经营权91项,在十区有6项,十一区有57项,十二区有28项。这一数据表明标的公司在限制产量增长的十一区拥有最多特许经营权,而拥有特许经营权排在第二的十二区还暂无限制规定,但由此我们不能排除未来有受限的可能,如真的实施了限增措施,则对于从事三文鱼生产的标的公司未来业绩影响是不容忽视的。

对于标的公司而言,其实限产一事还是小事,毕竟这是未来几年才可能发生的事,而眼前最值得关心的是该标的公司近几年的采购数据是存在一定疑点的。

打开APP 阅读最新报道

打开APP 阅读最新报道首先从现金流量表来看,该标的公司2016年至2018年前三季度“购买商品、接受劳务支付的现金”均为负数,分别为-28125万美元、-33366万美元、-25329万美元,如此异常表现让人诧异,是什么原因导致“购买商品、接受劳务支付的现金”为负?难道是该公司每年都存在大量预付款项退回现象吗?然而作为一家三文鱼生产公司,又有什么项目需要大量预付款项,且在同一年中会被退回呢?如此多的这些疑问是需要做出相应解释的。

此外,若根据草案披露的标的公司采购方面相关数据进行相互勾稽,可发现该公司每年采购数据与现金流和负债在勾稽关系上存在异常。

并购草案披露,公司2017年和2018年前三季度的采购金额40245.9万美元和31914.8万美元,而同期应付款项金额分别为8030万美元和9383万美元,比上年分别新增了-2010万美元和1353万美元。若暂不考虑增值税等因素,将采购金额与新增应付款项相勾稽,可得到42255.9万美元和30561.8万美元的差额,即出现4.23亿美元和3.06亿美元的差额,若考虑到采购税收因素,则此项差额还会更大。

理论上来说,这项差额应该等同于当期公司用于采购的现金支出,可从目前披露的采购数据来看,公司并未披露预付款项金额,且“购买商品、接受劳务支付的现金”也均为负数,如此表现的异常,显然是让人诧异的。

佳沃股份营收数据有疑点

除了被并购标的问题,《红周刊》记者在核算佳沃股份近几年的财务数据时,也发现其自身也存在一定疑点,若财务情况不够健康,则很可能会影响到本次收购的借款及还款能力。

相关资料显示,佳沃股份在收购万福生科控股权后,还分别在2017年收购了青岛国星食品和成立沃之鲜,以其2017年的财务状况与2016年相比,合并范围发生了较大变化,合并了青岛国星食品和沃之鲜经营业绩。目前,上市公司只公布了青岛国星食品2016年的审计报告,而沃之鲜因2017年才成立,之前的财务数据不存在。因此在此次核算过程中,《红周刊》记者采用的2016年相关数据,比如预收款项、应收款项、预付款项、预收款项、存货构成等都为2016年国星食品与2016年上市公司原有数据之和。此外,上市公司对国星食品控股55%,核算时采用的是2016年国星食品100%股份的财务报表,而实际经营中,与上市公司发生的财务金额到底有多少,还需要公司做进一步披露的。

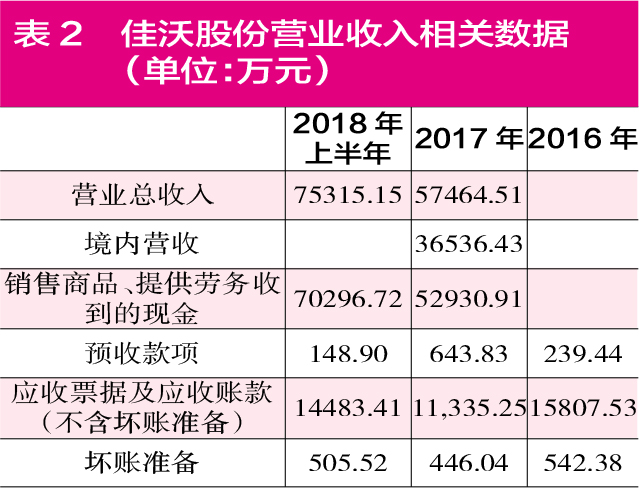

从草案内容来看,佳沃股份2017年至2018年上半年的营业收入分别达到了57464.51万元、75315.15万元,其中2017年境内营收为36536.43万元,约占总营收的64%,2018年上半年公司未披露境内营收金额,若按2017年同样比例来计算,则约为47886.02万元。考虑境内营收增值税率17%的影响,则上市公司含税总营收金额大约分别为63675.7万元和83455.77万元(2018年暂全部核算增值税,不考虑海外数据影响)。

从合并现金流量表来看,佳沃股份这两年的“销售商品、提供劳务收到的现金”分别为52930.91万元、70296.72万元,对冲同期与现金收入相关的预收款项即2017年、2018年上半年公司新增预收款404.39万元和-494.93万元影响,则与这两年营收相关的现金流入了52526.52万元和70791.65万元。将这两年含税营收与现金流数据勾稽,则含税营收比收到的现金分别多出11149.18万元和12664.12万元。理论上此项差额应该体现在当年的应收款项新增上,即这两年的应收款项应该相应增加11149.18万元和12664.12万元。

可事实上,在这两年的资产负债表中,佳沃股份同期的应收账款(包含坏账准备)、应收票据合计分别为11781.29万元和14988.93万元,相比上一年年末相同项数据,2017年不增反减了4568.62万元,而2018年上半年则只增加了3207.64万元,显然这两个数据与前述理论金额明显不符,其中2017年存在约1.57亿元的差异,2018年上半年则存在9456.48万元的差异。值得注意的是,2018年上半年营收金额若整体不考虑增值税的影响,则其营收数据还是存在1315.86万元差异的。2018年上半年,佳沃股份虽未公布境内收入,但实际上的含税总收入肯定比75315.15万元要高,如此也就意味着,2018年上半年营收数据的差异额必然是要多于1315.86万元的。

采购数据与库存数据偏差明显

除营收数据存疑之外,佳沃股份2017年采购方面数据也同样存在较大金额异常的。

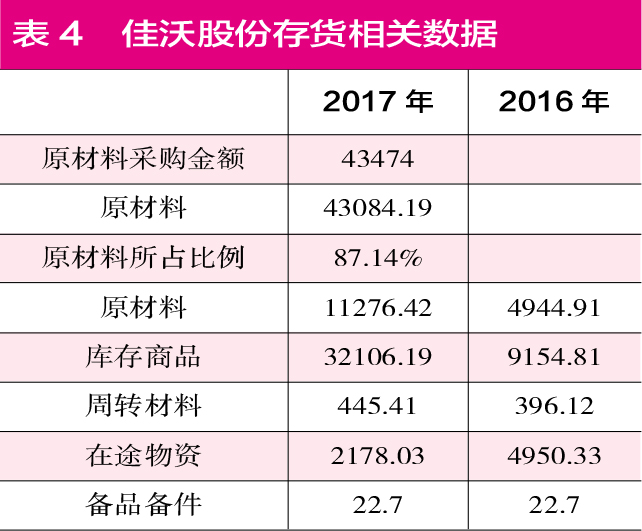

财报数据显示,2017年佳沃股份前五大供应商采购额为30192.69万元(见表3),占年度采购总额比例的69.45%,由此可推算出当年的采购总额为43474万元。因公司原材料多采购于国外,故暂不考虑增值税影响。

在2017年的现金流量表中,公司“购买商品、接受劳务支付的现金”为48718.8万元,剔除当年预付款项新增的4435.18万元的影响之后,与采购相关的现金支出为44283.62万元。将不含税的采购总额与现金支出勾稽,则现金支出比采购总额要多出了809万元,理论上,这将会体现在同期的应付款项的减少额上。

可事实上,2017年的应付款项为16719.16万元,比上年同期确实减少了2785.83万元,但相较理论上应该减少的809万元相比却相差了近2000万元。如此大的偏差又是怎么回事呢?

此外,若是根据其采购及消耗数据核算,佳沃股份2017年的存货数据也存在较大疑问。据公司财报披露,佳沃股份2017年向其前五名供应商采购了30192.69万元,占采购总额的69.45%,由此可合理推算出这一年的采购总额达到了43474万元。根据财务的一般规则,采购总额除了需要结转到营业成本的部分,余下未结转的则会留存在存货中,导致存货规模增加。

而在财报中,佳沃股份披露了营业成本中直接材料的金额为43084.19万元,占营业成本比例为87.14%。将采购金额与营业成本中的原材料金额相勾稽,可得到389.81万元的差额。这意味着佳沃股份采购的原材料大多已使用,存货所留原材料金额应该相对较少,约为389.81万元。

但实际上,查看公司2017年存货构成和国星公司审计报告中的2016年存货数据构成,可以发现,2017年存货中原材料和在途物资这两项已比上一年同项增多3559.21万元,若考虑进库存商品中的原材料金额,2017年库存商品新增22951.38万元。若按照原材料占营业成本比例87.14%来计算,其库存商品中包含了原材料金额大约为19999.83万元。这使得2017年存货中的原材料新增金额进一步扩大,共新增约23559.04万元,约2.36亿元,这一数据明显与理论上应新增的389.81万元金额有较大差距。因此,上市公司是需要对存货相关数据以及合并报表后实际属于佳沃股份日常经营中的存货数据做进一步披露和解释的,否则难免让人怀疑其真实性。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。