|

打开APP 阅读最新报道

打开APP 阅读最新报道ID:jiangchao8848

摘 要

一、全球宽松周期重启

进入19年以来,全球货币政策出现新一轮宽松的趋势。

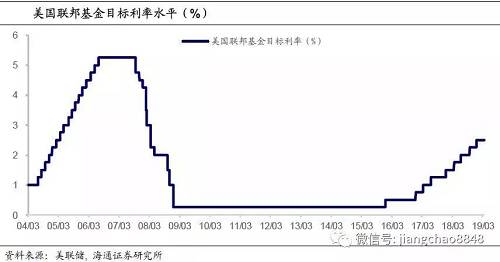

美国暂停加息。

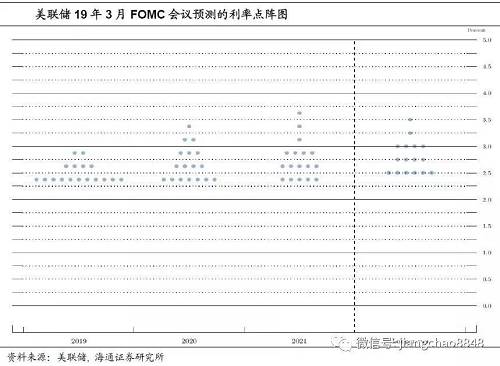

在上周的议息会议上,美联储宣布暂停加息,而且会议公布的点阵图显示,大多数美联储委员认为2019年美联储将不会加息,而2020年也只剩一次加息。而此前在12月的议息会议上,大多数委员认为19年还会加息两次。与此同时,美联储宣布将在9月份结束缩表。

|

欧央行重启TLTRO。

在3月初的议息会议上,欧央行宣布将在9月份开始为期两年的定向长期再融资操作(TLTRO),同时修改了对于加息的前瞻指引,预计2019年年底以前将保持利率不变,相比此前的2019年夏天进一步延后。

日本继续宽松。

而在美国和欧洲,至少在过去都经历过不同程度的紧缩,美国退出了QE并持续加息,欧央行在18年末退出了QE。相比之下,日本在最新的议息会议上,依旧维持-0.1%的基准利率不变,维持10年期国债利率在0%不变,而且还将以每年80万亿日元的速度购买日本国债。

也就是说,日本央行退出QE和负利率都是遥遥无期。

印度重启降息,多国暗示降息。

进入2019年,印度央行成为首个宣布降息的央行,其在2月7日宣布将基准回购利率下降25bp至6.25%,而在过去的一年半当中,印度曾经两次加息。印度央行称总体通胀率预计在短期内保持温和,为降息提供空间。

随后,埃及央行也在2月15日宣布降息100bp。

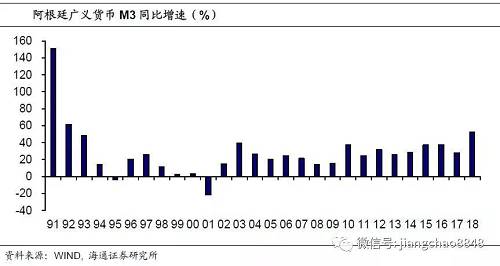

而在阿根廷,在经历18年的货币危机之后,其基准利率一度飙升至60%,但在18年末取消了60%的基准利率下限,在19年以来利率已经降至40%左右。

此外,多国央行近期都暗示了降息的可能。例如澳大利亚联储在2月份发布声明,大幅下调经济增长预期,并暗示未来降息概率增加,而以往的议息声明都是加息可能性超过降息。

市场还预计土耳其、波兰、菲律宾等国可能会在19年启动降息。

从2014年末开始,随着美联储退出QE、进而启动了加息周期,带动全球货币政策进入紧缩周期。而现在随着美国加息周期步入尾声,全球货币紧缩周期或已结束,未来或进入新一轮宽松周期。

|

但是,新一轮宽松周期的说法,对有的经济体并不成立。

比如说日本和欧元区,其基准利率在上一轮的全球紧缩周期当中就一直在零左右,并没有像美国一样经历加息周期,既然没有收紧过,也就不存在新一轮宽松的说法。

问题是?为什么日本和欧元区一直要维持零利率甚至负利率?利率都为负了还不够宽松吗?既然已经很宽松了为何没有效呢?

原因在于,宽松其实有两个层面的含义,利率低只是一方面,而另一方面则是货币的数量,通俗的讲就是钱也要多。

日本和欧洲:利率低却很缺钱。

但是在日本和欧元区,恰恰是货币数量出了问题,利率低但是没有钱。在日本,其广义货币M3的过去20年平均增速只有2%。而欧元区虽然比日本强一点,但是其过去10年的广义货币M3平均增速只有3%。

也就是说,虽然日本和欧元区的钱很便宜,但是大家还是不太想借钱,货币流动不起来,所以钱都囤在央行手里,比如说日本央行的总资产已经达到560万亿日元,超过了日本的GDP,但是日本的广义货币M3就是1343万亿日元,只比日本央行的总资产多一倍,这意味着全社会其实还是很缺钱。

|

而在新兴市场,利率高往往是常态,例如阿根廷的利率可以高达60%,而印度的利率在降息之后依然高达6.25%,远高于美日欧。

在我们印象当中,利率高肯定意味着很缺钱,但其实恰恰相反,新兴市场往往最不缺的就是钱。比如说阿根廷,在90年以后其广义货币M3的平均增速高达36%,相当于每隔两年左右货币总量就会翻一倍。而在委内瑞拉等比较极端的国家,货币总量在1年内都会翻很多倍。

|

由此可见,虽然大家感觉全球货币政策迎来了新一轮宽松周期,但是具体到每一个国家,到底货币是松是紧其实答案都不一样,有的是明松实紧,有的是明紧实松。

三、过去明松实紧:钱多但利率高!

中国过去钱很多。

在08年金融危机之后,中国的房价持续上涨,给人的感觉就是钱很多、水漫金山,因此中国过去货币宽松的主要标志就是钱多。

从08年到17年,中国广义货币M2的总量从40万亿升至167万亿,增幅超过3倍,年均增速高达15.4%,远超同期11.9%的GDP名义增速。

事实上,广义货币M2还远远低估了中国的真实货币总量,因为M2只包括银行存款,但是从2011年开始,各种银行理财、信托等影子银行大规模发展,而这些货币的大部分并没有被计入银行存款,而是作为银行的其他负债体现在银行的资产负债表中。

如果从银行总负债的角度来测算中国的货币总量,在08年初只有55万亿,而到17年末已经升至250万亿,10年间增幅接近4倍,年均增速超过17%,这或许是中国货币超发的更为真实的写照。

|

虽然从数量来看过去10年中国并不缺钱,但是从利率来看货币并没有表面上那么宽松。

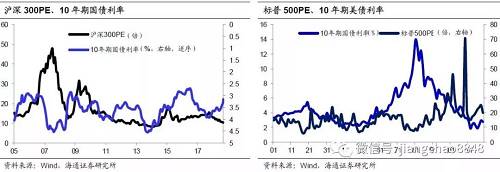

从08年到17年,中国10年期国债利率的均值是3.6%,而峰值则接近5%。由于银行买国债可以抵扣25%的企业所得税,而与国债风险类似但需要缴税的国开债利率均值是4.2%,而峰值则接近6%。

国债和国开债是无风险利率,只有政府和政策性银行可以享受。而对于全社会而言,要借钱一般只能找银行,因而贷款利率更能代表实体经济的资金成本。从08年到17年,中国银行的平均贷款利率为6.6%,而峰值则高达8%。

|

四、现在明紧实松:钱不多但利率低!

现在钱没那么多了。

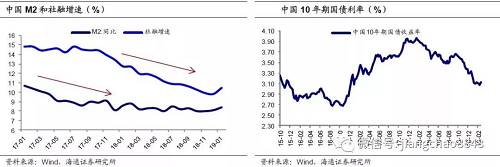

在经过了两年的去杠杆之后,中国的货币增速出现了大幅下降。

截止19年2月份,中国广义货币M2增速为8%,仅为过去10年增速均值15.4%的一半左右。而从更有代表性的银行总负债增速来看,目前的增速只有7.7%,仅为过去10年增速均值17.1%的一个零头。

从新增货币数量来看,过去两年的M2平均每年增长13.8万亿,这只是相当于2009年的增量水平,低于2012年的15万亿。而从银行总负债来看,过去两年银行的新增总负债为18万亿,而在15/16年则是年均增加近30万亿。

因此,无论是从货币的增速还是货币的新增量来观察,和过去10年相比中国现在的钱其实没那么多了!

但利率出现了大幅下降。

虽然从数量来看钱貌似没有以前多了,但从利率来看反而更宽松了。

在去杠杆之后,中国的无风险利率出现了大幅下降,目前10年期国债利率仅为3.1%,而10年期国开债利率已经降至3.6%,均远低于过去10年的均值水平,而且距离历史最低水平也不远了。

从贷款利率来观察,18年末的银行贷款利率已经降至5.91%,我们估计19年3月份或已降至5.7%左右,也远低于过去10年的均值。

而更为重要的是,随着资管新规的落地,影子银行的增长受到了抑制,而在堵住了融资的偏门之后,我们重新打开了融资的正门,加大了地方政府专项债的发行、取代了融资平台的新增隐性负债,加大了企业债的发行、取代了地产企业和民营企业的影子银行融资,而无论是地方政府债还是企业债,其利率均远低于影子银行的融资成本。

因此,综合来看,中国的实际利率水平出现了大幅的下降,而且不单单体现为国债利率的下降,更重要的是影子银行的非标融资利率出现了大幅下降。

|

很多人表示不理解,为何钱变少了,利率反而变低了?不是应该倒过来才对吗?

从微观的经验出发,我们的体会是穷人借钱往往只能找高利贷,而有钱人借钱就会很便宜,确实是钱少利率高、钱多利率低,在微观上货币数量往往体现为资金的供给,而资金供给与利率水平是负相关关系。

但是在宏观上,货币的数量不单单是体现为银行的资金供给,还要反映经济的资金需求,而资金需求和利率则是正相关关系。而我们规范影子银行和政府隐性债务,更重要的意义在于减少了无效的融资需求。

大家可以想象一下,如果我们放任地方政府和房地产企业随意举债,而在地产泡沫和土地财政的加持下,融资平台和地产企业的资金需求几乎是无限的,而且其对利率的承受能力也是最高的,而银行如果能通过各种渠道给融资平台和地产企业贷款,那么银行对其他行业的贷款利率要求也会水涨船高。

但是在限制住地方政府和房地产企业的举债需求之后,银行找不到太多高息贷款的渠道,那么就会愿意给其他贷款利率不高的行业放贷,这其实就会降低全社会的融资成本。

因此,在管住影子银行之后,中国的无效融资需求大幅下降,意味着利率水平必然会大幅下降,未来中国有望正式进入低利率时代。

五、钱多有利房市,低利率股债双牛!

因此,货币宽松其实有两个层面的含义,一是货币数量多,二是货币利率低,而这两者并不是一回事,而可能是对立的状态。中国过去的货币宽松是第一个层面的数量宽松,而本轮的货币宽松其实是第二层面的利率下降。

而不同的货币宽松状态,其实对资产价格会产生完全不同的影响。

货币数量多,有利房价上涨!

过去中国处于货币数量宽松的状态,M2年均增速高达15.4%,M2总量在10年间增长了3倍。而同期中国的一线城市房价平均涨幅也在3倍左右,这意味着货币超发是房价上涨的最重要原因。

而不仅仅是在中国,我们发现在许多国家的房价上涨,都伴随着货币高增。比如在美国的1964-1979年,其广义货币M2增幅约在2.5倍左右,而同期的房价涨幅也在2.5倍。日本在80年代的货币增幅为1.5倍,而同期全国地价涨幅为90%,6大都市地价涨幅为3倍。

反过来说,如果货币增速变慢了,那么房价就涨不动了。

例如美国的广义货币M2增速从70年代的10%降至80年代以后的6%,对应的美国房价年均涨幅就从10%降至4%。

而日本的广义货币增速在80年-90年高达10%,而在91年以后降至2.5%,对应的日本地价涨幅就从7%降至-4%。

货币利率低,有利金融资产!

而利率的高低则对金融资产有重要影响。

首先,利率的高低直接影响债市的牛熊,利率上升债市走熊,而利率下降则债市走牛,18年以来中国的利率大幅下降,从而催生了债券大牛市。

其次,利率的高低也对股市的估值有重要影响。

根据股票的定价模型,影响股票估值的主要有三大因素,一是盈利增速、二是利率高低、三是风险偏好,其中利率水平对股市估值有着重要影响。

从美国过去100年的历史数据来看,其股市估值与利率水平存在明显的反向关系。比如在1970年代美国处于高利率时代,国债利率高达10%,而股市的市盈率一度降至8倍左右,而1980年以后美国利率持续下降,目前的10年期美债利率不到3%,而股市的市盈率高达20倍。

有人会说是不是因为美国企业的盈利改善了,所以美股的估值才提升了?但其实在1970年代美国的企业盈利年均增速高达10%,而在1980年以后的年均盈利增速只有6%,利润增速大幅下降而股市估值大幅提升,唯一的解释就是利率变得更低了。

在1970年代,美国的国债利率高达10%,买国债吃利息10年就能回本,所以大家也对股市有同样的要求,因此股市的市盈率就不到10倍。而现在美国的国债利率不到3%,买国债吃利息要30多年才能回本,所以股市估值20倍也不算贵。

而从中国来看,从07年到18年股市大幅下跌了一半,但主要的原因在于估值的大幅回落,上证指数市盈率从07年最高的55倍降至18年末的10倍左右。

但实际上市盈率的下降并不是因为上市公司的利润下滑,我们测算同期上市公司利润增长了1.8倍,利润增速每年为11%,其实利润增速远高于美国股市,但A股的市盈率从远高于美股降至远低于美股。

我们认为关键原因在于过去10年中国货币超发,处于高利率时代,而高利率抑制了股市估值。在2012年以后影子银行大发展,全社会资金集中流向了高利率的影子银行,所以市场也用相同的高利率标准来要求股市,使得股市估值大幅下降。

但是在管住影子银行之后,中国的利率水平大幅下降,这意味着股市的估值也有望修复,19年以来的股市上涨伴随着估值的修复,其背景就是中国利率水平的大幅下降。

|

过去40年,美股的年均回报率高达10%,其中大约2%来自于股息和回购,6%来自于企业利润增长,还有2%来自于估值提升。

而中国上证指数过去10年的年均回报率为-4%,其中股息率为2%,企业利润增速为11%,而估值每年下降15%,股市下跌的主要原因在于估值回落。

但如果以后中国股市的估值不再下跌了,如果保持目前2%的股息率,而企业利润增速能够维持在7%的水平,其中4-5%来自于经济增长、另外2-3%来自于通胀上升,那么就可以提供每年9%左右的回报率,和美股过去40年非常接近了。

如果我们同意在收缩货币之后,中国正式进入了低利率时代,股市的估值已经见底,同时大力度减税降费有望释放居民消费和企业创新潜力,使得中国经济和企业盈利保持中速增长,那么就意味着中国的股市将有望进入长期慢牛。

总结来说,过去10年的货币数量宽松催生了房地产大牛市,而未来如果进入低利率时代,加上减税降费,则有望支撑股债双牛!

|

1)工业生产改善。3月前22天6大集团发电耗煤增速同比增长4.7%,增速比前两个月的负增长明显改善,意味着3月工业生产或有所好转。

2)需求依旧偏弱。3月前22天4大一线城市地产销量同比增长38%,12个二线城市地产销售同比增长14%,而18个三四线城市地产销售同比下降13%,三四线城市地产销售依旧偏弱。3月前两周乘联会乘用车零售、批发同比增速分别为-21%和-25%,降幅虽比第一周收窄,但降幅仍超过20%。

3)库存高位下降。上周全国主要城市钢材库存下降至1681万吨,螺纹钢库存下降至917万吨,连续三周大幅下降。而6大集团煤炭库存也从之前1700万吨的高位降至1560万吨左右,但秦皇岛煤炭库存则从春节期间510万吨的低位升至630万吨。

二、物价:关注通胀回升

1)食品价格回升。上周猪肉价格大涨,菜价小涨,水产品和粮食价格回落,食品价格环比上涨1.6%。

2)预测3月CPI大升。3月以来菜价小幅回落,而猪价大幅上涨,考虑到去年同期的CPI环比大幅下降,我们预计3月份CPI或大幅回升至2.4%。

3)预测3月PPI回升。3月以来国内油价上调,钢价小幅回升,煤价先升后降,生产资料价格整体上涨,截止目前3月港口期货生资价格环比上涨0.7%,预测3月PPI环比上涨0.4%,3月PPI回升至0.7%。

4)关注通胀回升。虽然今年前两个月的物价低迷,2月CPI降至1.5%、PPI保持在0.1%的低位。但3月份以来猪价大幅上涨,加之油价、钢价也有明显上涨,我们预计3月CPI和PPI都会出现明显反弹,而4月CPI或升至3%左右水平,通胀短期快速上升值得关注。

三、流动性:短期难更宽松

1)货币利率继升。上周货币利率大幅回升,其中R007均值上行31bp至2.89%,R001均值上行39bp至2.75%。DR007上行17bp至2.71%,DR001上行39bp至2.69%。

2)央行再度回笼。上周央行逆回购投放1100亿,逆回购到期200亿,逆回购净投放900亿,MLF到期回笼3270亿,公开市场净回笼2370亿。

3)汇率保持稳定。上周美元指数震荡,人民币兑美元保持稳定,在岸与离岸人民币分别稳定在6.71、6.72。

4)短期难更宽松。上周央行公布的问卷调查显示,1季度企业家层面的宏观经济热度指数、订单指数等均比去年4季度下降;居民的收入感受和就业感受指数有所回升,但是物价预期下降;而银行家的宏观经济信心指数、贷款需求指数有所回升。虽然当前经济、物价依旧偏弱,但猪价大涨将推升短期通胀,流动性短期或难更宽松。

四、政策:确保税负只减不增

1)确保完成全年发展目标任务。国务院总理3月20日主持召开国务院常务会议,确定《政府工作报告》责任分工,强调狠抓落实确保完成全年发展目标任务;明确增值税减税配套措施,决定延续部分已到期税收优惠政策并对扶贫捐赠和污染防治第三方企业给予税收优惠。

2)增值税减税正式实施。财政部、税务总局、海关总署联合发布《关于深化增值税改革有关政策的公告》,自4月1日起,增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

3)确保税负只减不增。国务院总理赴财政部、税务总局考察,深入调研更大规模减税最新进展。考察财政部时指出,财政是庶政之母,企业是财政之基。要善于运用税收杠杆,撬动经济转型、民生改善、消费增长。在深化增值税改革具体实施过程中,要确保主要行业税负明显降低、部分行业税负有所降低、所有行业税负只减不增。让减税的真金白银,切实落到企业的口袋。

五、海外:美联储议息会议大放鸽声,欧元区3月PMI创新低

1)美联储3月议息会议大放鸽声。上周三,美联储3月议息会议决定维持联邦基金目标利率不变,点阵图表明多数委员认为2019年将不加息、2020年或加息1次,同时美联储公布了缩表计划,将每月国债减持规模上限从300亿美元减少到5月开始的150亿美元,到今年9月末结束缩表。鲍威尔对今年美国经济前景预期依然正面,但承认部分数据增速放缓,对加息保持耐心。在经济放缓的担忧下,上周五,3个月与10年期美债收益率出现倒挂,为07年以来首次,美股三大指数跌幅均超过1.5%,国际油价下跌超过1%。

2)欧元区3月制造业PMI创新低。上周五公布的欧元区3月制造业PMI进一步下滑,初值47.6,创69个月新低。同日公布的德国3月制造业PMI初值44.7,创79个月低点,连续第三个月位于荣枯线以下,法国3月制造业PMI初值49.8,也低于预期。受疲软的经济数据和全球货币政策宽松预期影响,上周五德国10年期国债收益率跌破零,为16年10月来首次。

3)欧盟同意推迟英国脱欧期限。上周四,欧盟同意将英国脱欧的最后期限推迟至4月12日。根据欧盟初拟的草案,如果英国议会下周批准政府的脱欧协议,欧盟将同意把原定于3月29日的脱欧日推迟至5月22日,否则英国须于4月12日前决定是无协议脱欧还是请求进一步延期。

4)韩国外贸持续低迷。上周四,韩国公布3月1日至20日出口同比下降4.9%,连续四个月衰退,但降幅较前月收窄,同期进口同比下降3.4%,降幅持续扩大。19年截至3月20日,韩国进、出口同比下滑6.0%和7.8%,去年同期数据分别为增加15.2%和11.5%。3月韩国出口萎缩主要是受对中东、日本和中国等地出口拖累,芯片出口同比下降25%,石油制品出口下滑11.8%。|

|

|

|

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。