世事如棋,万事莫测,谁也没料到当初上市第一天表现平平的南微医学,如今会成为基金十大重仓股中的“宠儿”。

具体还是从其盘面表现说起。7月22日,南微医学成功登陆科创板,上市首日股价较发行价上涨110.7%,然而在科创板当日动辄200%以上的股价涨幅中并不起眼,相较来看表现平淡。而除了首日涨幅不高,南微医学开盘首日的换手率也是当日25股中最低的,只有65.68%。

种种迹象表明,上市首日的南微医学似乎并没有受到那些忙于打新的投资者的喜爱。

可出人意料的是,正如“士别三日当刮目相待”一样,如今的南微医学摇身一变就成了基金券商机构的“宠儿”了。

据wind数据显示,南微医学前十大流通股东均被机构包了场,券商、基金以及险资扎堆。其中包括了中国银行-易方达医疗保健混合型证券投资基金、中国建设银行-汇添富创新医药混合型证券投资基金等基金,以及券商机构中信证券,险资太平人寿保险。

(资料来源:wind)

此外,截至2019年三季度末,科创板三季度上市的33家公司中,公募基金均有持仓,持仓前三名为南微医学、澜起科技、瀚川智能。其中,南微医学基金持股家数达到22家,持股数量为489.57万,持股市值为6.5亿元。

(资料来源:同花顺)

与此同时,南微医学的股价走势也符合了“慢牛股”的表现。上市第二日跳空高开,随后一路波浪式上攻,10月份开始加速上涨,至今股价累计上涨逾240%。

(行情来源:wind)

以上种种,可以看出,南微医学从上市首日表现平淡的“丑小鸭”转变到基金重仓的“白天鹅”,可谓是实现了质的飞跃,那么,该公司如何会获得如此大的转变呢?

一

据公开资料显示,南微医学主要从事微创医疗器械研发、制造和销售,是国内微创医疗器械龙头企业,其主营业务为配合内镜使用的检查及微创手术器械、微波消融所需的设备和耗材。目前而言,大致形成了三大技术平台,即内镜诊疗、肿瘤消融和OCT技术。

该公司在二级市场能够稳步上扬,并得到了基金机构的宠爱,根本原因在于它快速增长的业绩。

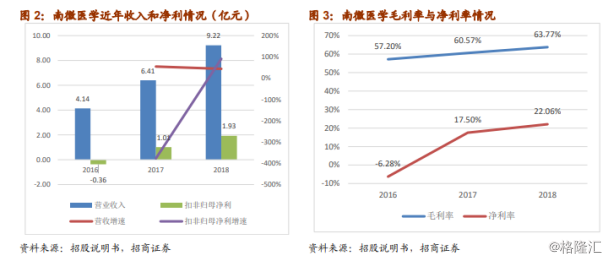

具体而言,南微医学近几年来业绩一直维持着比较快的增长,营收由2014年的2.03亿元增长至2018年的9.22亿元,5年间平均复合增速超过40%,其中2015年开始受益于外延并购及新产品的快速放量,业绩增速进一步加快,近3年复合增速近50%。归母净利润随收入规模的扩大快速提升,公司2018年实现归母净利1.93亿元,同比增长90.45%。

(资料来源:wind)

与此同时,毛利率和净利率方面也在稳步提升。2016-2018年,该公司毛利率分别为57.2%、60.57%和63.77%;净利率分别为-6.28%、17.50%和22.06%。2013年至2018年毛利率从45.6%上升到63.8%,主要因为毛利率较高的止血闭合类等产品销售占比持续提升;而其归母净利率整体也呈现上升趋势,由2013年的14.71%提升至2018年22.06%

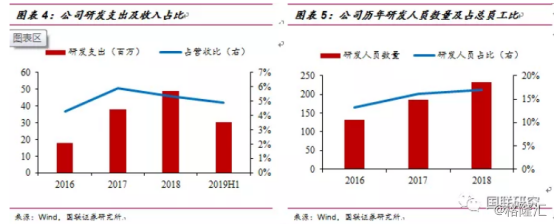

然而,研发投入方面似乎是其弱项。

2016至2018年,其研发费用占营业收入比例分别为4.30%、5.91%、5.33%,近3年研发支出占收入比维持在5%以上。相应的公司研发人员数量也在扩增,2016年研发人数为132人,占员工总数13.15%,到2018年研发人数增至233人,占比提升到17.03%。但实际上,其研发投入占比在高手如云的科创板中似乎并没有占多大优势。

(资料来源:wind)

此外,我们再来结合其最第三季度财报,看看南微医学的业绩增长能否匹配起一直上涨的股价。

据财报显示,2019年前三季度,南微医学实现收入3.43亿元,归母净利润7684万元,扣非归母净利润7512万元,分别同比增长43.1%、58.6%、57.1%,整体业绩略超预期。而营收和净利双双增长则主要止血闭合类产品销售收入同比增加54.41%,EMR/ESD类产品收入同比增加90.47%等因素影响。

而盈利能力方面,前三季度,南微医学毛利率65.54%,高于2018前三季度的63.6%,销售费用率(19.56%)、管理费用率(13.05%)与前期水平接近,基本保持稳定。三季报公司应收账款1.63亿,存货1.95亿,相较年初的1.33亿元及1.33亿元,扩张比例与收入增长匹配合理。

综合上述,可以看出,南微医学能够成为科创板中的“慢牛股”一员是有一定的业绩增长做支撑的,而这或许也是其能够成为基金重仓的“宠儿”的原因之一。

二

事实上,南微医学业绩能够维持高速发展,还是在于它选了一个好的赛道。

一般来说,行业的天花板是公司业绩能够维持增长首要考虑的一个重要因素,一个行业的天花板越高,则这个公司的发展空间越大。那么,南微医学所处的行业市场容量究竟有多大呢?

前文已经提过,南微医学主要有三大业务平台,即内镜诊疗、肿瘤消融和EOCT。其中三大业务平台中,内镜诊疗耗材的研发、生产和销售是核心业务,其中止血闭合类产品,占公司营业收入比例最高。下面我们就来看看其三大业务的市场前景究竟如何?

1、内镜诊疗

内镜诊疗技术是将内镜插入人体自然腔道,并通过内镜工作管道插入器械进行检查和治疗的一种全新临床技术。

据波士顿科学的统计数据,2017年全球内镜诊疗市场规模为50亿美元,且预测2017-2020年仍将维持5%的复合增速持续增长。特别是在消化道癌症、胆胰管疾病和消化道出血领域,对应的内镜诊疗市场份额分别为28%、28%、12%。

(数据来源:wind)

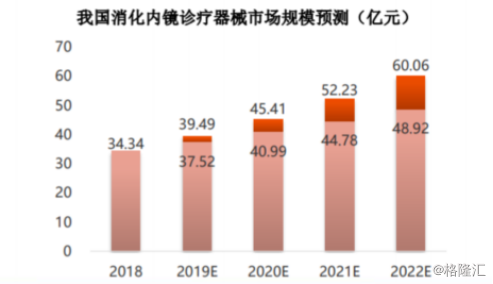

与此同时,而国内内镜诊疗器械市场2012-2017年的复合增速为25-30%,2017年市场规模达到60亿元。而考虑到我国消化道癌症的高发和内镜诊疗的低渗透率,预计未来5年国内内镜诊疗器械市场有望维持20%以上速度增长。

2、肿瘤消融

肿瘤消融技术是在影像设备如超声、CT、MRI等影像引导下,对肿瘤直接应用化学药物或物理灭活,是一种精准、微创的诊疗技术,目前肿瘤消融已成为部分肿瘤的主流治疗方法之一。肿瘤消融全球市场增长较快。

(数据来源:wind)

根据GrandViewResearch统计,2017全球肿瘤消融设备及耗材相关市场规模为9.34亿美元,预计2025年将会达到21.71亿美元,CAGR达到11.12%。

3、EOCT

EOCT(内窥式光学相干断层成像系统)是OCT的一个应用场景,EOCT由设备及探头两部分组成,根据具体使用可分为血管OCT和消化科OCT。南微医学的EOCT主要指消化科OCT产品。目前其EOCT已经获得了FDA认证,国内方面也进入创新医疗器械审批绿色通道,有望成为公司未来业绩增长的主要动力。

据新时代证券测算,目前国际上仅有NvisionVLE公司有EOCT并拿到FDA,暂没进入国内市场,其2018年4月-12月八个月销售300万美元。以雅培血管内OCT设备出厂口径价格200万参考,假设南微医学EOCT的出厂价为150万,国内近1500家三甲医院,按照国内三甲医院平均配置1台测算,则国内市场空间是22.5亿;而再结合国外市场来看,市场潜力将更广阔。

以上种种,可以看出,南微医学除了主营产品内镜诊疗市场前景不错之外,肿瘤消融和EOCT的市场潜力也远比我们想象中的要大得多。

结语

正如丑小鸭能够变成白天鹅一样,南微医学从上市首日表现平平转变到基金重仓持股,实际上是离不开它货真价实的“天鹅基因”,不过从相关券商机构给出的估值来看,目前南微医学存有估值过高的风险。

其中,东海证券根据其三季报预计公司2019-2021年归母净利分别为2.84、3.79和5.03亿元。以产品类似的凯利泰、大博医疗作为对比公司,以PE估值法给予公司24-30倍估值,对应合理价格区间为51.25-64.06元。而相对于该公司目前121倍的市盈率(静态)来看,其估值未免太高了。

而再叠加高值耗材集中采购推广超预期以及新产品研发不及预期的提示风险之下,相关投资者对于该股票的持有还是谨慎一点比较好。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。