正当年的潘伟明将上市公司接力棒传给90后儿子,在他眼里最重要的资产还是集团公司。

正当年的潘伟明将上市公司接力棒传给90后儿子,在他眼里最重要的资产还是集团公司。

出品:每日财报

作者:张京

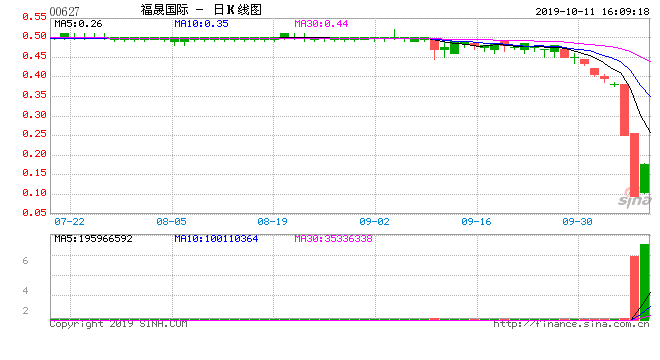

10月9日,福晟国际控股集团有限公司(福晟国际,00627.HK)股价出现断崖式下跌,跌幅达到34.21%。次日,情况并不见好转,且跌幅继续步扩大,一路暴跌最大达62%。两日累计暴跌75%。

非常神奇的是,10月11日,福晟国际股价又上扬了86.32%,K线图上可谓气势磅礴,截至当日收盘,公司股价0.177港元/股,相对于上市当日收盘价1.48港元/股,公司股价已下挫88%。

《每日财报》注意到,这次暴跌可能并不像公司对外所说的“一切正常”那么云淡风轻。2017年闽系房企福晟集团老板潘伟明香港“借壳”时,其市值一度超过200亿港元,而如今只剩下20亿港元,缩水了九成。

有意思的是上个月7号,潘伟明在55岁正当年的年纪,将公司掌门人的位置交给了1991年出生的儿子。一般在地产界,这个年纪的二代们还在公司历练呢。

那么福晟国际到底发生了什么?潘伟明这么做有何用意?

1 疑新规致散户爆仓,引发市场踩踏

《每日财报》关注到,公司第一大股东为潘浩然,即为潘伟明的儿子,9月份从父母处获赠56.45%的全部持股。公司经纪商持股方面,325位股东持股只有43.55%,说明公司股权较为分散,股权高度集中的可能性小,单个股东坐庄的可能性比较低。

在业绩方面,2019年上半年,福晟国际实现收入2.99亿元,同比增长313.23%,公司拥有人应占期内利润1.16亿元,同比减少34.02%。负债方面,负债水平存隐忧,现金流紧张。目前公司负债率依然达80%。公司现金更是不足以覆盖短期负债,但这是长期隐忧,为何又在这一刻爆发?

从股权集中程度、负债水平、业绩似乎都无法解释公司股价突然遭遇洗仓。那么到底是什么原因呢?

其实在未出现业绩问题时公司股价下跌的情况并非没有,譬如股东质押融资到期没还款被斩仓,就会出现这种情况。《每日财报》注意到,最近香港发布了“券商孖展新规”,总体而言是降低了融资规模,导致公司必须追加资金,未进行补钱则可能遭遇斩仓。也就是说很大可能是券商孖展新规导致个人投资者股票爆仓,而个人投资者并没有补充资金实力,在个人投资者爆仓后,又引发了投资者恐慌性踩踏而导致暴跌又大幅反弹。此外,由于券商降杠杆,预计10月细价股可能会有一波集中暴跌的风险。

2 子承父业却临市值缩水

福晟国际由潘伟明创办,于2017年12月1日反向收购佑威国际登陆中国香港资本市场。而潘伟明事业大本营是湖南福晟集团有限公司,更重要的标签是福晟集团的创始人。

1993年,曾任广州从化下属乡镇镇长发潘伟明与其兄潘超文辞去公职,联手创立广州云星地产,自此踏入地产行业。2004年,潘伟明和潘超文兵分两路,分别携资转战福建和广西。潘伟明打造出福晟·钱隆世家、钱隆首府等多个项目,在地产界崭露头角。两年后,潘伟明将福建第六建设集团收入囊中,形成建筑、地产两条业务主线,近年来更依靠激进扩张、并购逐渐做大规模,成为知名闽系房企。2018年,福晟集团销售额621亿元位列房企45名,在主要闽系房企中排名第七。

有意思的是,在实现了长达十余年的上市梦之后,潘伟明并未将福晟集团全部的资产注入上市公司,而是将福晟系公司可划分为两个平台,一个是福晟集团,另一个便是上市平台福晟国际,两个公司独立运作。

《每日财报》注意到,在潘伟明的福晟系江山中,蕴藏着大量资产、承担着大部分业绩的,不是福晟国际而是福晟集团。截至2018年末,福晟集团总资产为816亿元,而同期福晟国际总资产仅116.76亿元。截至2019年3月末,福建福晟集团拥有控制权的在建和拟建房地产开发项目共计45个,而上市平台福晟国际,在上市初装入福晟集团旗下6个长沙项目资产后,截至上半年,才拓展到14个项目。

今年上半年,福晟国际在报告期内共录得合约销售额约人民币12.1亿元,去年同期为13.8亿元。实现收入2.99亿元,同比增长313.23%;公司拥有人应占期内利润1.16亿元,同比减少34.02%。不得不说,此般规模与港股其他上市房企相比颇为“寒酸”。

在潘伟明为福晟集团“起航扬帆风正举,方遒挥斥望春山”时,福晟国际的股价一路下跌,目前市值仅有20亿港元。不乏引来外界猜测,潘伟明或许只想有个上市公司,毕竟上市对整体集团的评级、贷款等很有帮助。但鉴于港股估值太低,集团将资产注入不值。

9月9日,福晟国际公告称,公司最终控股东潘伟明于9月7日将所持公司全部已发行64.16亿股份以馈赠形式授予其子潘浩然,福晟国际表示此举是作为家族继任计划的一部分。转让事项后,28岁的潘浩然成为公司最终控股股东,持股比例为56.45%。

从履历来看,出生于1991年的潘浩然,本科毕业于中国暨南大学,获得经济学学士学位,此后赴英国深造,获得英国谢菲尔德大学财务及会计学硕士学位。2014年底,潘浩然加入福晟集团,主要负责协助董事会主席进行投资及融资管理。

二代刚接棒紧接着便遭遇股价重挫,市值缩水,潘浩然能否用好福晟国际上市平台这张牌,还有待时间的考验。

3 高债务压顶,现金流紧迫

从历史业绩的角度来看,福晟国际上市之后业绩表现并不稳定,尤其是2017财年公司巨亏46.26亿元人民币,应该超过了包括潘浩然在内的绝大多数年轻人心理承受能力。

好在福晟国际及时“止血”,公司在2019年3月公布的截至2018年12月31日止9个月的末期业绩显示,来自持续经营业务的收入约为12.56亿元人民币,同比上升126.8%。公司拥有人应占利润约5.12亿元,同比大幅扭亏。2019财年中期业绩也显示出,收入增加、公司拥有人溢利减少的情况。看来公司业绩表现不稳的帽子还要继续戴在头上。

值得注意的是,福晟国际营收增长背后,毫无疑问是高杠杆在支撑。公司2019财年中期业绩报告显示,福晟国际的资产负债率达到80.37%,同比降低超过6个百分点,公司净资本负债比率为138.1%,较2018年末下降26.7个百分点。表面上看,公司的负债压力在好转,但公司现金流吃紧的问题又浮出水面。

要知道,福晟国际还有一年内到期的借贷金额达到23.04亿元。如何解决债务问题对专业从事投资及融资管理的潘浩然而言是一次考验。因为,公司在2019财年中期的经营活动所用现金净额为3.27亿元,换言之,静态来看,公司经营活动已经暂时缺失了“造血功能”。

对于房企来说,同样严重的问题是,房企融资收紧,将会加大房企融资难度,从而放大部分小型房企的经营风险,未来如何拿地,如何销售,如何还款等一系列问题可能集中爆发。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。