引 言

建发国际集团(HK.1908)是建发房产旗下控股子公司,其前身为香港上市公司西南环保发展有限公司,于2014年被收购后更名为建发国际,至此成为大股东建发集团的国际资本窗口,与建发集团旗下A股上市公司建发股份(SH.600153)构成“A+H”双平台融资格局。

业务定位上,建发国际主要负责承接建发房产的房地产开发及相关产业链业务,同时负责新兴产业的投资,随着母公司的房地产开发项目逐步注入建发国际,预计3-5年后,建发国际将承接全部建房房产的房地产开发板块。

2014-2019年,建发国际在母公司的不断投喂和大股东建发集团的全方位扶植之下,以“国家队新星”选手的身份,迈着稳健的步伐,踏上全国规模化的征途。

目录:

一、2017年进入增长快车道,2019有望冲击500亿

二、土地储备的“质”与“量”仍需提升

三、大股东优越条件助力建发国际站稳第一步

四、物业和代建双条线布局轻资产

五、千亿之坎,是目标还是起点

一、2017年进入增长快车道,2019有望冲击500亿

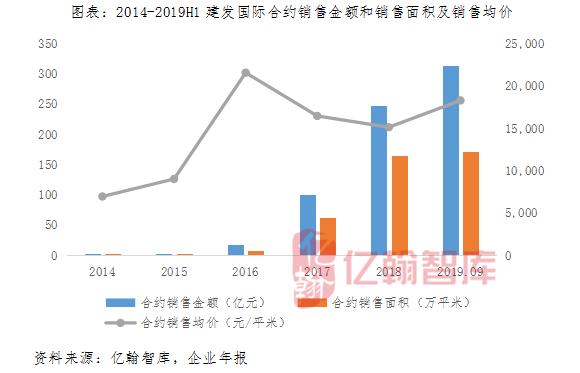

建发国际经过2014-2016年长达三年的调整期和项目注入之后,终于在2017年迎来了价值释放期,销售规模和营业收入均出现快速攀升:2017年合约销售金额突破百亿,一年之后的2018年末,这个数字达到了247亿元;2019年前9月合约销售额达到312.7亿元,不改一路高歌猛进的势头,较2018年同期大幅增长153.8%,预计年内有望冲击500亿元。

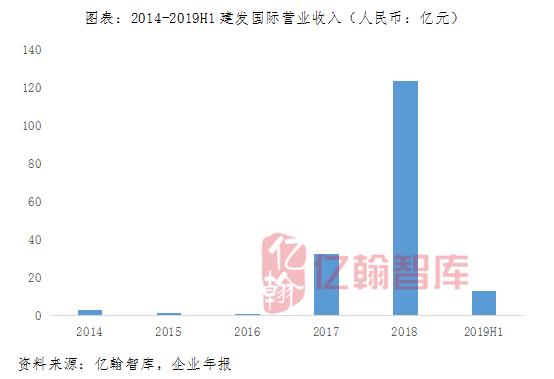

紧跟着销售规模的释放,建发国际的营业收入也实现了同步快速增长:2018年营业收入达123.71亿元,由于初始基数较小,所以2016-2018年复合增长率达到惊人的991%;2019年上半年营业收入为12.78亿元,其中房地产开发业务收入较前一年同期增长61%,仍维持着较高的增长水平。

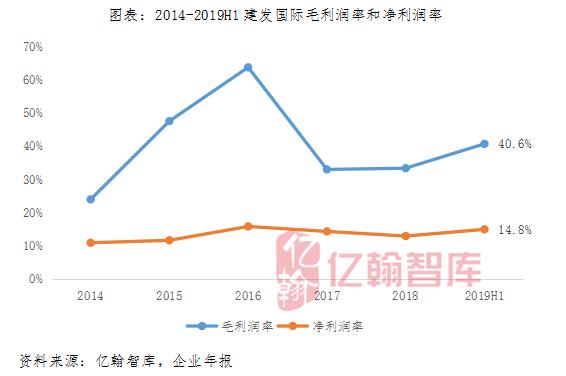

相较于亮眼的规模和收入表现,建发国际的盈利表现稍显失色,2017-2019上半年毛利润率分别为32.9%、33.3%和40.6%,净利润率则为14.2%、12.8%和14.8%,略低于百强房企的平均水平,未来盈利能力的提升或许是建发国际前进道路上需攻关的课题之一。

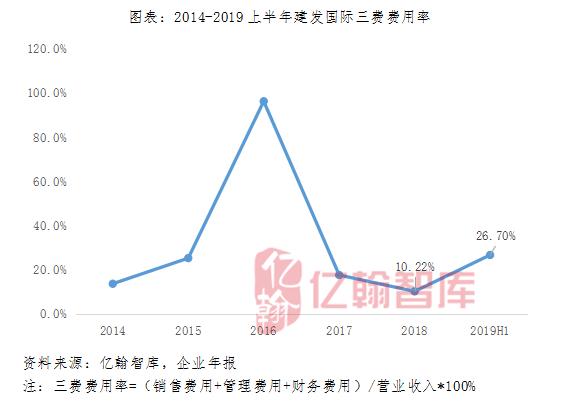

从建发国际的2014-2019上半年的三费费用率数据来看,受到前期调整期和结转收入滞后的影响,整体波动程度较大。建发国际2019年上半年三费费用率为26.7%,相比2018同期上升近3个百分点,呈显著上升趋势,主要原因在于销售成本的快速上涨;另外相较于2019上半年三费费用率13.8%的百强平均水平,也是处于较高的水平。不过可能因为上半年项目营销的力度加大,而收入结转主要集中于下半年,所以上半年的三费费用率存在虚高的现象,以建发国际2018年10.2%的三费费用率而言,在行业内相对较优。

二、土地储备的“质”与“量”仍需提升

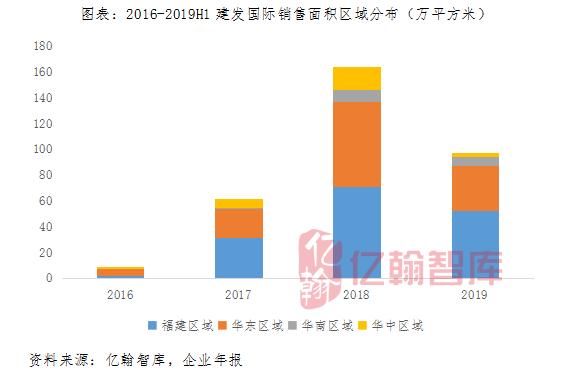

由于母公司建发房产深耕福建多年,所以福建区域也成为了建发国际当仁不让的大本营,2017-2019上半年,超50%合约销售面积由福建区域贡献,其次为华东区域。在布局策略上,建发国际毫不意外地选择了深耕与拓展并举:深耕大福建,同时战略进入华东、华南、华中核心一二线城市。

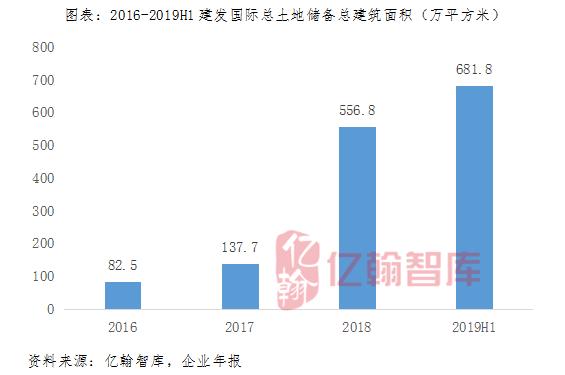

为支撑规模的增长,充裕的土地储备必不可少,除了母公司不断注入的开发项目之外,建发国际也加快了公开市场拿地的步伐, 2019上半年新增可售面积219万平方米,新增可售货值272亿元;累计总土地储备建筑面积达到681.8万平方米,总计28城(含悉尼),总可售货值约为1279亿元。若根据2019年500亿、2020年700亿、2021年1000亿的目标销售金额计算,目前的投拓速度并不足以提供充足的可售货值,未来1-2年内建发国际仍需进一步加大拿地力度。

与销售情况相似,截止2019上半年,超过一半的土地储备建筑面积位于福建区域,然后依次为华东、华中和华南区域,显然,建发国际选择了一条较为稳健的拓展之路,将投资完全聚焦于中国南部区域,尤其是与福建接壤的华东和华南区域,这种模式无论是在市场进入难度或是管理半径方面,都具有更高的操作性。

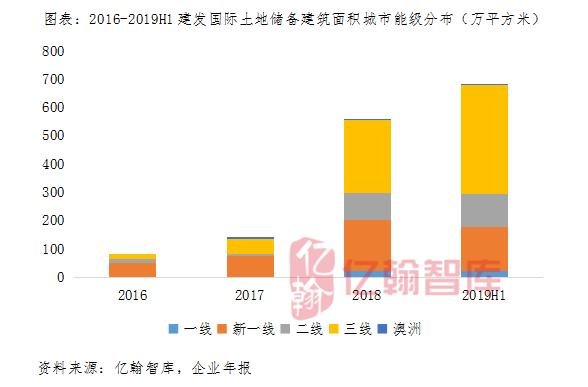

从土地储备的城市能级分布来看,超过一半的建筑面积位于三线城市,这主要归因于建发国际为了提升福建本土的渗透率和市场份额,获取了大量的福建区域三线城市土地;不过,按土地储备可售货值划分,新一线及二线城市占比60%,可见真正的布局重点在于包括厦门、苏州、南京、武汉在内的新一线及二线城市。

具体看城市土地储备建筑面积数据,可发现一个显著特点,即没有显著的“重仓”城市,整体分布情况较为均衡。截止2019上半年,没有一个城市的土地储备建筑面积占比超过10%,除了占比最高的建瓯、莆田等三线城市,福州、厦门、长沙、武汉、无锡等城市均占比约5%-7%之间,或可视作建发国际重点布局的核心城市。

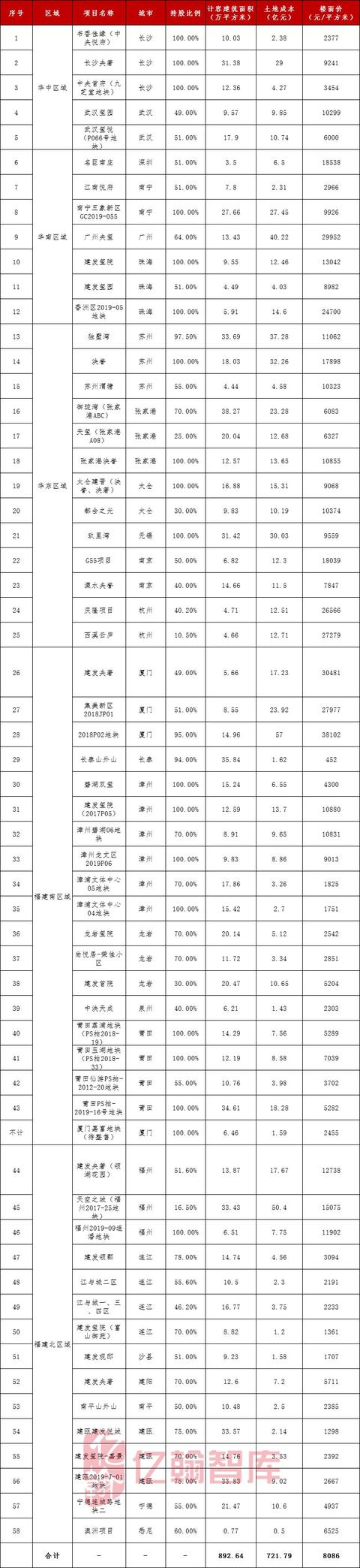

虽然建发国际顺利进入了多个华东、华南和华中一线及新一线城市,但细看项目获取情况,可发现新市场的进入远没有看上去这么容易。除北京之外的三个一线城市均位于建发国际的目标区域,然目前仅在广州和深圳各获得了一个开发项目,且持股比例相对较低,为64%和51%;在上海只有轻资产代建项目。

此外,在一些热门的新一线城市,也存在权益比例较低,话语权不强的情况,例如武汉、南京、杭州以及厦门的部分开发项目,权益比例均低于50%,这种情况下,或许通过合作或者并购等方式勉强进入了城市,但后续项目获取能力仍然存疑,距离“真正进入”仍有不小距离,尤其是华中区域的城市,还需要警惕管理半径过大引起的管理效率下滑问题。

图表:截止2019上半年建发国际项目获取情况

资料来源:亿翰智库,企业年报

三、大股东优越条件助力建发国际站稳第一步

当“国资”和“母公司”两个词出现的时候,随之带来的是优越的先天条件,自建发国际成立之后,大股东建发集团就表示将在力所能及的几乎所有方面为建发国际提供支持,事实上也的确是这样做的,大致可梳理为以下四个方面的主要优势。

1、低成本资金优势

根据2019中期业绩发布会数据显示,建发国际2019上半年有息负债的平均融资成本仅为5.49%,较2018年底的5.72%下降了23个基点,在房企融资成本普遍走高的行业背景下,低成本的融资优势无疑是企业的“最佳护身符”。这主要得益于大股东建发集团的强大背书,使建发国际频频受到资本市场的眷顾,多家金融机构的首次覆盖建发国际,并给出了“买入”评级。 除此之外,建发国际更是获得了母公司建发房产累计300亿元的股东贷款额度,用于房地产开发和新兴产业投资。

另一点需要说明的是,从财务报表上来看,2016-2018年建发国际的净负债率一直维持在200%以上,2019上半年更是达到251%的峰值,但在359.6亿元(截止2019上半年)的有息负债中,包含了186.26亿元的控股公司借款,即母公司建发房产提供的股东贷款;另外有息负债中超过80%为长期借贷,短期内不存在很大的偿债压力。

2、成熟化产品优势

建发国际成立之后,母公司建发房产除了注入大量资产和项目这样的“硬实力”之外,也引入了以产品力为代表的“软实力”。虽然建发国际还很年轻,但在母公司建发房产多年的产品打磨之下,已然形成了较为成熟的产品体系,建发国际则直接沿用了“新中式”标签以及“1+3”产品系,包括1个旗舰品系(精萃系)以及3个主流品系(城央系、远见系、自然系)。

对于国资背景的房地产企业,在较小的规模和资金压力下,往往愿意在产品端投入更多,而优质的产品当然也会带来额外的溢价空间。建发国际近年来已经多次获得国内外权威地产设计奖项,包括两次金盘奖、APIDA亚太地区室内设计大奖和意大利ADESIGN AWARD等等,无不彰显了建发经过多年历练的优质产品力。

3、三十年品牌优势

说到品牌优势,则不得不提一下大股东建发集团,厦门建发集团是福建本土一家具有30年历史的综合性国有实业投资企业,名列世界500强第277位(2019年),主营业务涵盖供应链运营、房地产开发、旅游会展等多个领域。长达三十年的深耕和经营,建发的年龄超过了业内大部分的地产企业,“建发”两字所积累的品牌知名度和良好口碑,不论是在物业销售、融资渠道、投资拓展以及合作并购等方面,都给建发国际带来了巨大的优势。

4、多元化产业优势

在国家“脱虚入实”的大基调之下,大股东建发集团作为一家货真价实的国资实业企业,其下产业领域涉猎广泛,囊括了农业、各类轻重工业以及物流、会展等多元化产业资源,并早在1994年就开始涉足旅游和酒店行业。

除上述之外,在新兴产业投资方面,建发国际2018年选择试水养老产业,承接了厦门市湖里区社会福利服务中心的项目,未来也会进一步布局大健康和教育领域。股东的实业背景和新兴产业的布局,给建发国际带来了独一无二的多元化产业优势,产业与开发业务的协同效应,无疑是建发获取土地并切入新市场的极大助力。

四、物业和代建双条线布局轻资产

在轻资产领域,建发国际可以说也选择了较为“大众化”的路线,主要在物业管理和代建两个方向进行发力。

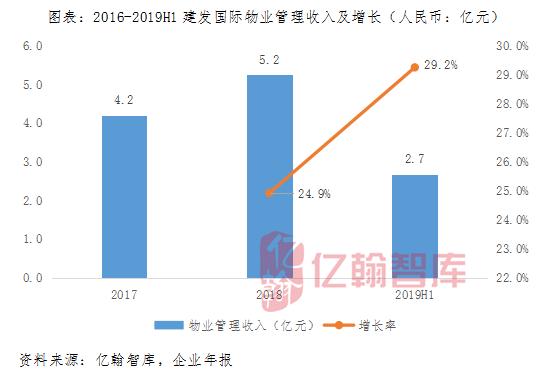

在物业方面,依托于建发房产原有的物业基础,并先后注入原母公司旗下的汇嘉及怡家园两家物业公司之后,建发国际的物业条线已经逐步踏上正规,截止2019上半年,建发国际旗下物业管理面积已经达到近3000万平方米,物业管理收入实现稳步增长,2019上半年收入2.7亿元,较2018年同期增长29.2%。

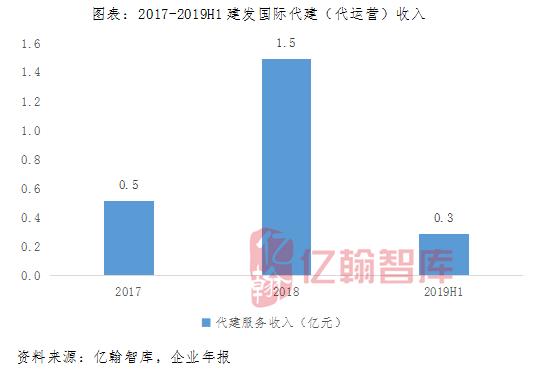

代建方面,建发国际仍处于初步探索期,代建收入一方面绝对值较小,另一方面存在较大程度的波动,还未形成可持续的收入来源,仍以机会型项目为主,短期内价值空间较为有限,仍需更多时间观察。

五、千亿之坎,是目标还是起点

建发国际经过2014-2016年长达三年的调整期和项目注入之后,终于在2017年迎来了价值释放期,销售规模和营业收入均出现快速攀升:2017年合约销售金额突破百亿,一年之后的2018年末,这个数字达到了247亿元;2019年前9月合约销售额达到312.7亿元,不改一路高歌猛进的势头,较2018年同期大幅增长153.8%,预计年内有望冲击500亿元。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。