来源:华泰证券

内容摘要

核心观点

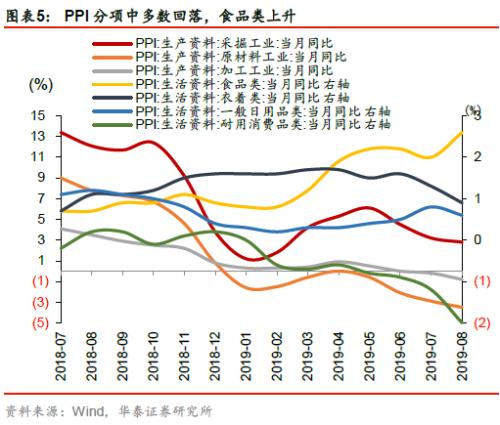

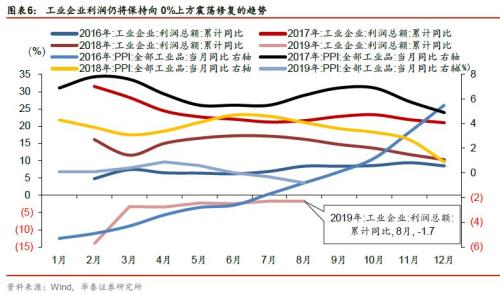

1-8月工业企业利润同比-1.7%,同于前值;8月当月工业企业利润同比-2.0%,前值2.6%。我们认为,8月PPI同比回落有拖累,需求侧政策兑现仍需时间,减税降费是积极因素,产成品库存继续探底,企稳可期,当前的被动去库预计最早可能在明年上半年转入补库阶段。我们认为,工业企业利润仍将保持向0%上方震荡修复趋势。行业方面,8月汽车、电子、有色、装备制造及高技术制造业利润回暖。我们认为猪油共振是当下最大风险,利率债预计震荡。美欧央行宽松政策加码抬升风险偏好,短期金银承压,“降息潮+贸易摩擦扰动+美元未来下行周期”利好黄金及白银长期走势。

2019年1-8月工业企业利润增速-1.7%,8月调整不改整体上行修复趋势

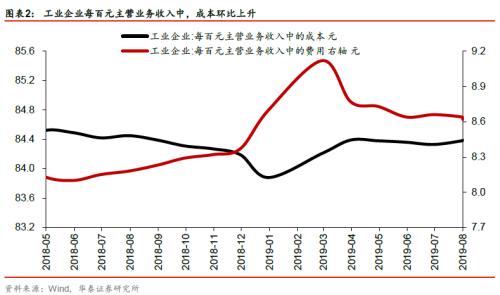

1-8月工业企业利润同比-1.7%,前值-1.7%,同于前值;8月当月工业企业利润同比-2.0%,前值2.6%。我们认为,PPI价格回落成为拖累,消费刺激、专项债等政策对需求侧影响效果有限、兑现仍需时间,关税等外部因素仍有扰动;积极因素方面,减税降费的实质性效果逐步显现,库存逐步筑底,未来有望从被动去库向补库切换。行业方面,8月汽车、电子、有色利润改善,装备及高技术制造业、战略性新兴产业利润也相对回暖,私营企业和小型企业利润保持正增长。我们预计工业企业利润仍将保持震荡修复态势,短期出现调整不会改变整体向0%上方修复的趋势。

8月末产成品库存增速2.2%,逐步探底,企稳可期

2019年8月末,规模以上企业产成品存货增速2.2%,前值2.3%,逐步探底,企稳可期。我们认为,减税降费、消费和地产韧性等对需求存在正向影响,工业生产表现相对低迷,外部环境对生产和需求的扰动依旧存在,或导致库存探底、企稳过程被拉长;我们认为,本轮库存周期从 2016年7月份开启,目前处于被动去库存阶段,考虑到库存周期略滞后于PPI和企业盈利变动,我们认为最早可能在明年上半年转入一轮新的补库阶段。8月末规模以上工业企业资产负债率为56.8%,同比降低0.5个百分点

利润结构:汽车电子等利润改善,装备及高技术制造业利润回暖

在41个工业大类行业中,28个行业利润总额同比增加。汽车、电子、有色等主要行业利润增长有所改善,1-8月汽车、电子行业利润同比虽分别下降19.0%和2.7%,但较1-7月份降幅分别收窄4.2pct和3.6pct,负向拖累下降;有色行业利润同比增长9.7%,较1-7月加快3.7pct。装备制造业、高技术制造业、战略性新兴产业利润增长不同程度回暖,1-8月装备制造业、高技术制造业、战略性新兴产业利润同比分别为-0.7%、2.8%和3.0%,较1-7月分别变动+2.2pct、+1.6pct和+0.5pct。1-8月私营企业和小型企业利润同比分别增长6.5%和10.3%,保持正增长。

猪油共振是短期最大潜在风险

我们认为,汇率是影响下半年权益市场的关键,短期政策及风险事件左右风险偏好,带来一定扰动,新供给价值重估理论下,我们相对看好人民币核心风险资产的中长期走势。近期中东地缘政治因素阶段性加剧,油价阶段性冲高后回落,预计美伊摩擦难以短期缓和,猪油共振仍是当下最大风险,LPR下调对债市影响相对中性,后续需关注MLF、TMLF的资金价格变化,综合来看,我们认为利率债维持震荡格局。美联储、欧央行先后加码宽松政策,短期风险偏好提升压制金银价格,我们认为,在全球降息潮+贸易摩擦短期难除+美元周期未来下行背景下,看好长期黄金及白银走势。

风险提示

中美贸易摩擦超预期加剧,美联储超预期加息,全球流动性环境超预期收紧,经济下行超预期拖累企业盈利,政策效果不及预期,工业需求波动对银价存在扰动。

风险提示

中美贸易摩擦超预期加剧,美联储超预期加息,全球流动性环境超预期收紧,经济下行超预期拖累企业盈利,政策效果不及预期,工业需求波动对银价存在扰动。

来源:金融界网站

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。