摘 要

事件:再融资新规细则落地,时间与部分修订略超预期

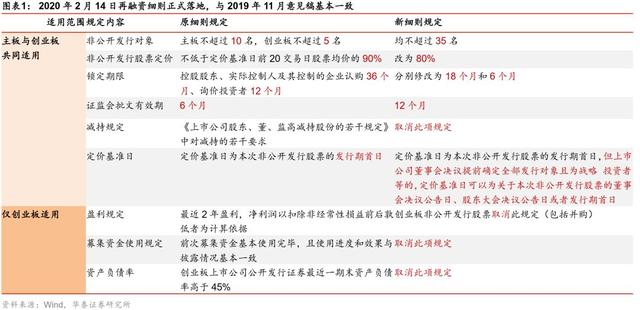

2020年2月14日,证监会正式发布优化主板、创业板再融资系列配套政策,在融资规模、发行对象、定价机制、批文有效期、减持、锁定机制等多维度优化改革,落地时间和部分修订略超预期。与征求意见稿相比,此次监管明确将定增拟发行的股份数量由不超过发行前总股本的20%提升至30%;并将“新老划断”的时点由核准批文印发调整为发行完成时点(尚未完成的项目均可适用新规)。

转债优质标的面临分流,但不会“伤筋动骨”

再融资细则落地对转债最大冲击可能是分流优质标的。首先,监管层逐步全面放宽再融资,变相削弱了转债的融资优势,整体上会降低发行人通过转债融资的意愿。而最大冲击可能就是优质公司又可以重新考虑更直接的定增融资,使得优质转债面临被分流的压力。但转债仍将是再融资市场的重要组成部分,诸如不会立即摊薄股权、对信用评级要求更宽松,暂时没有锁定期等优势仍在。考虑到创业板再融资门槛进一步放松等因素,我们预计转债供给的只数不会明显减少,规模仍取决于银行转债。

股市或将迎来定增行情,存量转债择券思路需要微调

对于存量转债而言,一方面,转债供给如果遭逢冲击,则会提高存量品种的稀缺性进而推升其估值,另一方面,股市也可能迎来定增行情,带来更多投资机会。相应地,对存量转债的择券思路可能也要作出微调。我们建议从以下几个角度出发:第一、最大受益者是创业板公司,新规对TMT、医药、化工、公用事业、机构设备制造等板块都是利好;第二、传统上再融资、并购需求密集板块,如化工、采掘等周期股,以及生物医药、传媒、计算机等成长股;第三、受17年定增新规收紧而停滞,但本次细则出台后重新放开的板块,例如房地产以及部分中游制造业等。

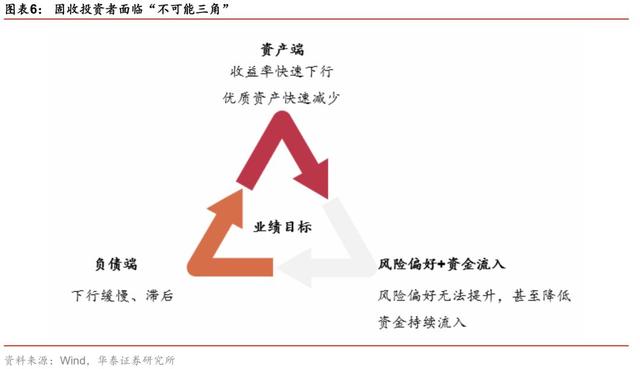

提供优质类固收资产,丰富资管机构产品线,缓解金融机构的资产荒

去年下半年以来,固收投资者面临着较为严重的“不可能三角”问题,单一的纯债投资已经难以满足投资者的收益要求,“固收+”策略成为诸多机构的转型方向。当前A股市场处在相对低位,且锁定期缩短、价格较低、减持松绑等均能提升上市公司定增的吸引力,定增预计将成为各类资金参与权益投资、提升资产收益率弹性的重要手段。因此此次上市公司定增政策放开,有助于提供优质类固收资产,缓解金融机构面临的资产荒问题。2018-2019年,资管新规正式稿及各类机构的“子规定”相继落地,各类资管机构立足自身优势,重新梳理打造各自产品线,此时定增政策松绑,无疑有助于拓宽各类资管机构的产品线,丰富资产投向和产品种类。

降低宏观杠杆率,缓解信用风险

受前期再融资新规限制和资本市场波动影响,市场前两年再融资规模呈现明显下降态势。此次定增政策松绑明显,有助于引导中长期资金入市的作用,提高直接融资比例,降低对间接融资的过度依赖,降低宏观杠杆率。微观上,有助于缓解中小企业融资难融资贵问题,降低企业资产负债率,从而缓解资金压力和信用风险,优化金融资源配置。

风险提示:政策执行超预期;股市波动风险;疫情出现新变化。

事件

2020年2月14日,证监会正式发布优化主板、创业板再融资系列配套政策,在融资规模、发行对象、定价机制、批文有效期、减持、锁定机制等多维度优化改革,落地时间和部分修订略超预期。

与征求意见稿相比,此次变化有两点:1、将定增拟发行的股份数量由不超过发行前总股本的20%提升至30%;2、将“新老划断”的时点由核准批文印发调整为发行完成时点(尚未完成的项目均可适用新规)。

总结来看,本次再融资政策修订的主要变化如下:

点评

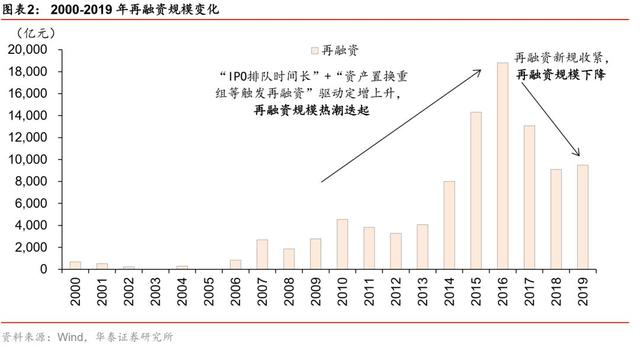

再融资政策先后历经多次变革。2013年以来,定向增发由于发行条件相对宽松、定价时点选择灵活、发行风险小,开始受到上市公司追捧。到2015年,市场整体的并购重组融资力度有所加强。在资产置换重组、壳资源重组和实际控制人资产注入等众多项目催化下,定增规模出现大幅上升。但与此同时,市场也出现了过度融资、跨界炒作和脱实向虚等倾向。从结构上看,非公开发行逐渐成为主流,定增规模占再融资比例超过八成,最高甚至超过九成。于是,为了变化这种不合理倾向,2017年2月证监会正式出台再融资新规,收紧定增规模、限制再融资频率,力图引导再融资结构改善,定增市场自此大幅降温。2018年11月以来,监管为提高市场资源配置效率,又逐步放宽资金用途等条件,如再融资募集资金可用于补充流动资金和偿还债务、时间间隔由18个月缩短为6个月等。直到本轮新规落地,定增才再一次受到市场热烈关注。

当下修正再融资政策,恰逢其时,与经济转型等相匹配。首先,科技类公司、中小企业是直接受益者,有利于促进当下经济转型与产业升级;其次,再融资放宽有利于激发资本市场活力,从而更好地支持实体经济;再次,近年来中小企业融资存在融资难与融资贵的问题,定增等工具放开后将提高直接融资比例,从而缓解企业对间接融资的过度依赖;然后,宏观来看,直接融资比例提高也有利于降低上市整体杠杆率、减轻负债压力从而缓解信用风险;最后,新规落地,原有再融资结构将得到重新分配,进而优化金融资源配置。

就债市而言,关注四点深远影响:

1、转债供给:优质标的分流,但不会“伤筋动骨”

再融资细则落地对转债最大冲击可能是分流优质标的。首先,随着监管层逐步全面放宽再融资,企业融资渠道增多,变相削弱了转债的融资优势,整体上会降低发行人通过转债融资的意愿。至少从每周转债发行预案数的回落已能初窥端倪;其次,最大的冲击可能是优质品种面临分流可能。17年的定增新规出台后,不少优质公司开始转向转债。但新版细则出台后,该群体又可以重新考虑更直接的定增融资,使得优质转债面临被分流的压力。

但转债本身仍具有独特优势,仍将是再融资市场的重要组成部分。首先,相对定增等再融资工具,转债不会立即摊薄股权;其次,转债转股价(包括下修后)不得低于募集说明书前一个交易日股价均值,从而实现溢价发行,而定增只能折价发行(新规将折价率调低至80%)。此外,对于银行等股价破净国企,定增等不具有可操作性,折价发行涉嫌国有资产流失,溢价发行投资者不接受。而转债转股价不能低于每股净资产,可以通过溢价(转股价超过当前股价,也超过每股净资产)发行解决破净导致的发行难题;再次,相比信用债,转债对信用评级要求更宽松,低等级品种也能较为轻松的发行成功;最后,即便是再融资放宽,暂看其新规中定增仍然有6-18个月的锁定期,而转债上市后即可转让,对大股东的吸引力仍不低(但新证券法通过后,不排除未来限制大股东减持转债的可能)。而且,新规对于定增间隔不少于18个月的规定尚未提及,对于已经进行过定增的企业,短期内转债仍是较好的替代工具。

预计转债供给的只数不会明显减少,规模看银行转债的供给。原因是:1、只数不会明显减少。细则同时放宽了创业板公司进行再融资的条件(如取消资产负债率不高于45%的限制),某种程度上降低了发行门槛,扩大了转债发行主体;2、规模看银行转债供给。中小盘转债发行数量多,但单只规模有限。转债供给规模还要看大盘品种尤其是银行转债的发行情况。目前看,再融资新规解决不了银行再融资的问题,如破净问题、市场承接问题等。

2、定增会改变股市生态,转债择券思路需要微调

对于存量转债而言,再融资细则落地显然利大于弊。一方面,转债供给如果遭逢分流,则会提高存量品种的稀缺性进而推升其估值,另一方面,定增将会改变股市生态,产业升级、并购重组活动增多,股市活力增强。相应地,对存量转债的择券思路可能也要作出微调。

如何把握这类机会?我们建议从以下几个角度出发:第一、最大受益者是券商;券商受益容易理解,项目增加、业务空间扩大都有利于其业绩增长;第二,创业板公司取消负债限制可能利好TMT、医药、化工等行业,取消盈利限制则可能利好PPP项目集中的公用事业、业绩波动偏大机械设备制造等板块;第三、传统上再融资、并购需求密集板块,如需要化工、采掘等周期股,以及生物医药、传媒、计算机等成长股。

总结而言,定增受益的板块主要集中于TMT、医药等成长性板块,化工等周期性板块以及机械设备制造、公用等中游板块。

3、提供优质类固收资产,丰富资管机构产品线,缓解金融机构的资产荒

去年下半年以来,固收投资者面临着较为严重的“不可能三角”问题:(1)资产端收益率快速下行,优质资产快速减少;(2)负债端成本偏高,且下行缓慢;(3)资金端,各类金融机构不愿缩表,资金仍在不断流入,且风险偏好没有提升。因此,单一的纯债投资已经难以满足投资者的收益要求,“固收+”策略成为诸多机构的转型方向,转债、高分红股票等类固收资产已经被投资者关注。而当前A股市场处在相对低位,且锁定期缩短、价格较低、减持松绑等均能提升上市公司定增的吸引力。同时,此次定增门槛大幅下降,预计参与的资金和主体更加多元化,定增将成为各类资金参与权益投资、提升资产收益率弹性的重要手段。因此此次上市公司定增政策放开,有助于提供优质类固收资产,缓解金融机构当前面临的资产荒问题。

资管机构产品线也会因此得以丰富。2018-2019年,资管新规正式稿及各类机构的“子规定”相继落地,完善行业细则,补齐监管拼图。监管统一规范下,银行理财子公司、公募基金、券商资管、保险资管、信托、私募基金等各类资管机构立足自身优势,重新梳理打造各自产品线,分层次的资管大格局,规范运作、拥有成熟体系资管行业新生态正在酝酿形成。此时定增政策松绑,无疑有助于拓宽各类资管机构的产品线,丰富资产投向和产品种类,启航财富管理大市场。

4、降低宏观杠杆率,缓解信用风险

受前期再融资新规限制和资本市场波动影响,市场前两年再融资规模呈现明显下降态势。此次定增政策松绑明显,有助于引导中长期资金入市的作用,提高直接融资比例,降低对间接融资的过度依赖,降低宏观杠杆率。微观上,有助于缓解中小企业融资难融资贵问题,降低企业资产负债率,从而缓解资金压力和信用风险,优化金融资源配置。

风险提示

1、政策执行超预期;2、股市波动风险;3、疫情出现新变化。

本材料所载观点源自02月17日发布的研报《再融资新规对债市的四点影响——针对再融资新规细则正式落地的点评》,对本材料的完整理解请以上述研报为准

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。