富凯摘要:130天对于历史长河只是弹指一挥间,但对于三圣股份(9.290, -0.25, -2.62%)的中小股东却是度日如年。

作者小E,微信公众号:富凯财经(ID:fukaicaijing)

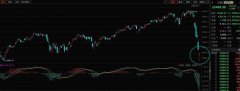

不到130天,三圣股份就从天堂跌到了人间。

3月20日,三圣股份股价达到30.98元/股,但随后就像陷入了黑洞一般,股价节节下探,直至跌至8.71元/股,最大回撤居然接近72%,市值缩水最高超96亿元,散户则是血亏累累。

三圣股份到底怎么了???

净利润存变脸风险,至多或下跌45%

据富凯君了解,三圣股份的主要业务为商品混凝土及外加剂等新型环保建筑材料的研发、生产、销售,公司还涉及硫酸等硫系列产品的研发、生产、销售。

三圣股份表示,其营业利润、利润总额、归属于上市公司股东的净利润、每股收益、总资产等同比增长较大,主要是合并报表范围增加、新项目投产运营及收购春瑞医化合并报表形成的投资收益等因素的综合影响。

到了2018年伊始,三圣股份增长势头貌似依然迅猛,一季报实现营业收入5.33亿元,同比增长65.16%;归属于上市公司股东的净利润3439.24万元,同比增长32.86%。

不过,增长过快也加速了风险积累,而且这其中也有一定“虚头”。根据该公司一季报,其经营活动产生的现金流量净额迅速缩减,已超过-9300万元。

同时,由于2017年上半年,该公司并购春瑞医化产生投资收益6,403.79万元,而这属于非经常性损益,并不是常规业务的收成,一旦没有这部分收益就可能造成净利润降低。

果不其然,三圣股份最新业绩预告显示,预计公司上半年归属上市公司股东的净利润6996.41万至9465.73万,同比变动-45.01%至-25.60%。

研报评级悄然下调,研究员“集体消失”

业绩承压之外,券商研究员对公司的热情也突然变得冷淡。

3月20日似乎是三圣股份的“生死劫”,这一天除了股价开始暴跌,券商研究员也从这一天开始远离公司。自那天至今,再没有一份关于公司的研报进行更新。

而且数次调研公司的招商证券(600999,股吧)(12.860, -0.22, -1.68%)还在去年底突然把该公司的评级由“买入”降至了“增持”,该公司在研报风险点中直言:公司要注意海外市场,医药业务、埃塞项目不达预期等风险。

质押居高不下 风险加速累积

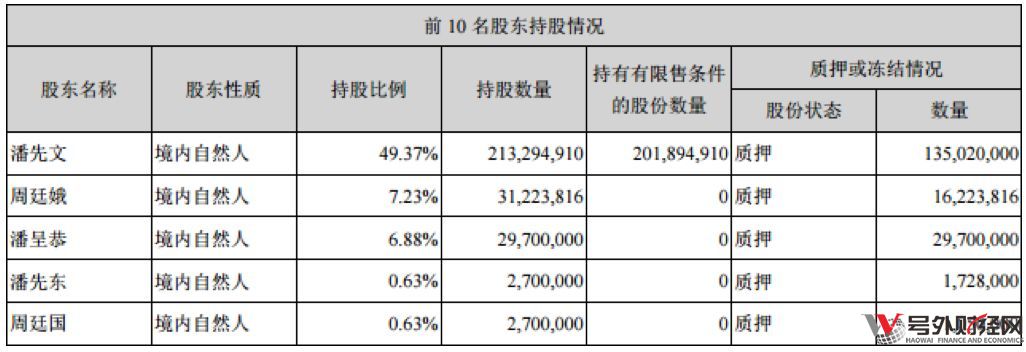

三圣股份是较为典型的家族企业,实际控制人潘先文、周廷娥夫妇控制公司大部分筹码,加上他们的儿子潘呈恭,以及家族其它成员潘先东、周廷国等,合计持股超65%。

不过,为了个人资金需要,这个家族贡献了满屏的质押公告。

截止一季度末,除了潘先文还有一半股权没有质押,其它多数家庭成员股份均处于全仓质押状态,而那时,该公司的股价还处于高位。

近日,该公司又更新了质押公告,周廷娥解除了部分股份质押,不过目前持其所持公司股份累计被质押股份数额仍高达16,223,816股,占其所持公司股份的51.96%,占公司总股本的3.76%。

潘先文也解除了部分质押,不过其所持公司股份累计被质押股份数额仍为124,780,900 股,占其所持公司股份的58.50%,占公司总股本的28.88%。

三圣股份还专门在公告中强调,公司股东潘先文先生所质押的股份不存在平仓风险。

在环保新政的背景下,三圣股份正在面临更大的风险。在7月16日的公告中,公司表示,为贯彻落实中央环境保护督察反馈意见、实施相关整改方案,重庆市人民政府办公厅于2018年4月15日下发了《关于印发2018年自然保护区和“四山”管制区域矿业权退出工作方案的通知》(渝府办发201843号),要求市自然保护区和“四山”管制区内矿业权在2018年年底前完成退出或分类处置。

三圣股份表示,公司石膏矿已有多年采矿历史,由此衍生的硬石膏制硫酸废渣联产水泥或混凝土膨胀剂技术相关应用项目曾被列为重庆市2008年第一批技术创新项目及2012年国家火炬计划项目,系经各级政府部门批准实施的鼓励发展项目。但在当前的政策环境下,公司石膏矿采矿权许可证延续申请暂时未获批准,公司请求按照市文件精神实施“一矿一策”妥善处置的方案目前仍未获政府部门答复。鉴于以上情况,公司石膏矿采矿许可证存在无法继续获得延续登记的风险。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。