新型 网赚冠状病毒突如其来,焦虑在所难免,人人都想远离疫情,做好防护。

1月22日,李兰娟院士在接受采访时明确表示,按照以往对冠状病毒的经验,乙醚、75%的乙醇,含氯的消毒剂,都可以有效地灭活病毒。

于是这个春节,继口罩之后,消毒液又成为大家疯狂抢购的热门商品。跟口罩企业一样,大量生产消毒液的企业同样在春节期间加班加点,马力全开,产品仍供不应求。

我们抢不到的消毒液背后,藏着怎样的产业生态,近来“爆火”的消毒液生产商们有着怎样的日常状态,又面临着哪些困境?

01

抢不到的消毒液

在讨论消毒液之前,我们不妨先来了解一下都有哪些消毒液可以有效灭活新型冠状病毒。按照化学成分分类,常见的消毒液可以分为含氯型消毒液、过氧化物类消毒液、乙醇、碘伏等。

含氯类消毒液中最常见的就是“84消毒液”,这类消毒产品灭菌效果好,价格低廉,但腐蚀性强。过氧化物类消毒液中有过氧乙酸、双氧水等。乙醇就是我们平时常见的酒精,75%医用酒精即可灭活新型冠状病毒。

消毒液广泛应用于医疗、养殖和洗护等生活中的方方面面,不过它的应用普及某种程度上与病毒传播有着密不可分的关系。

上世纪80年代初,乙型肝炎病毒有在全国蔓延之势。北京市科学技术委员会立项,在地坛医院的前身第一传染病医院成立“肝炎消毒剂”研究课题组。

这个课题组用两年时间研发出可以灭活肝炎病毒的消毒液,并根据研发成功的时间将这款消毒液命名为“84消毒液”。

“84消毒液”面市不久,就在上海爆发的“甲肝”中大展身手,非典期间更是名扬天下,家家必备。

从使用场景划分,距离普通人生活最近的主要有医用消毒液和日常家庭用的具有杀菌效果的产品如洗手液、瓜果蔬菜洗涤剂等等。

这次疫情期间,消毒液再次走俏,成为继口罩之后又一个脱销的商品。线下商超、药店,线上平台,消毒用的医用酒精几乎全部脱销,淘宝等平台上几乎都是预售,即使能买到也不保证发货时间。

市场需求暴增,消毒液生产企业成了这个特殊春节最忙碌的行业之一。

北京联昌卫生消毒用品有限公司相关人员告诉市界,公司生产各种消毒产品。原来的客户主要是医院、各级分销商以及大型连锁药房。疫情期间,疾控等相关政府部门也开始加大采购。

1月21日本来是公司放假的日子,却临时接到工厂所在地疾控中心工作指示,需要消毒用品。除了向政府部门供货,原有的医院、各级分销商也不断增加订单。

当天,公司临时决定召集50多名员工春节期间放弃休假全部上岗。全公司人员每天工作16个小时,最晚的时候甚至要忙到凌晨两三点钟。产量由原来每天生产30吨左右,跨升至现在每天100吨左右。可即使这样,公司生产的产品仍满足不了市场需求。

山东德州,是我国重要的消毒产品生产地区之一。春节期间,这里许多企业同样召集员工,加班加点生产。

一时间,无论是医用还是家用的消毒液均成为消费者的心头好。

02

难出头的消毒液

跟疫情这种特殊时期的走俏相比,日常状态下的消毒液在普通人生活中“存在感”并不强。提到消毒液,主要指的是应用于医院和医疗机构等专业性医疗服务领域的医用消毒液。

按照国内分类标准来看,医用消毒液其实属于医用耗材,即在临床诊断和护理、检测和修复等过程中使用的医用卫生材料。

医用耗材又分为高值医用耗材和低值医用耗材,消毒液属于后者。它和一次性注射器、输液器、医用敷料、医用手套等有着相似的地位,不过市场份额却远不及后者。

细数下来,低值医用耗材的细分种类远超50种,这之中注射穿刺类占比最大,市场份额高达30%,其次为医用卫生材料及敷料类,市场份额达22%。 医用消毒类占比在10%左右。据测算,2018年国内医用消毒液行业规模约105亿元。

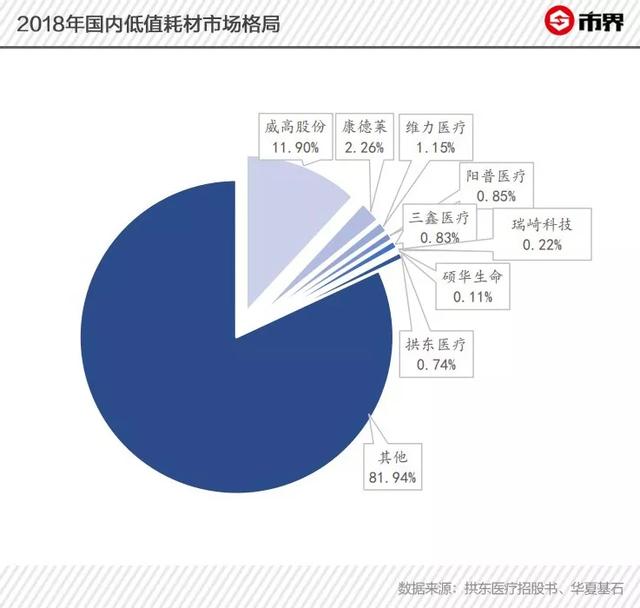

这一领域中,目前依托低值医用耗材而在A股、港股上市的国内企业共计10家,分布于医用敷料、手套、采血管和输液穿刺等细分领域。国内市场高度分散,仅威高医疗市场占比较高,达到11.9%,康德莱2.26%,维力医疗1.15%,其他厂家占比均不到1%。

更让人唏嘘的是,这10家上市公司中,没有一家的营收来源主要依靠消毒液。由于武汉疫情,新华医疗股价突然出现涨停,公司随后发布公告称,其涉及的手消毒液和空气消毒机系列产品2019年的营收占比仅为1%,对公司影响较小,更发出提示让投资者谨慎对待。

市界查询发现,该公司的洗手液、消毒液等产品主要来自其投资的一个子公司,跟公司主营业务确实关系不大。

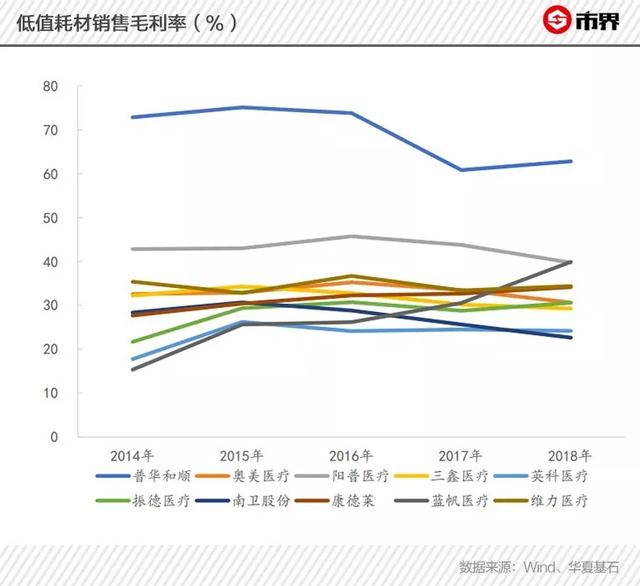

跟高值医用耗材相比,低值医用耗材本就产品价格低、技术含量低,进入门槛和毛利率也相对较低。它们大多以OEM的形式出口到国外。华夏基石数据显示,这10家上市公司中有6家公司的净利率水平低于10%;近五年的毛利率也处于小幅下滑趋势。

消毒液作为低值医用耗材产业中一个极为细小的分支,面临着同样的问题。在天眼查中查找“消毒液”,可以搜索到相关公司共19829家,只有2029家公司的注册资本在100万人民币以上,大部分公司注册资本可能只有几万,甚至有一些公司注册资本金不足万元。

咨询机构华夏基石在研报中这样评价道:“产业集中度总体偏低,呈现小而散的状态,与欧美日发达国家产业结构相比仍存在较大差距。”

除了市场散乱,国内消毒液品牌存在的更大的问题,是产品类型单一,且主要集中在医用消毒液和物体表面消毒等领域。

03

从医用到家用

本次疫情发生之后,消毒液产业被市场看好。经济发展和消毒类产品消费认知的觉醒,是消毒液行业发展的根基。但疫情对消毒液产业的刺激终究是短暂的,消费者在非常时期对消毒液产品的使用习惯是否能长久保留仍要打个大大的问号。

2003年非典期间,消毒液同样脱销,可据《中国青年报》报道,非典结束之后消毒液产品供过于求,许多商家面临压货的难题。因为,一旦疫情得到控制,许多普通消费者并不愿意继续买单。

长久以来,在大众消费者的印象里,消毒液并不是居家必备的物件。

来源:官网

在CIC灼识咨询执行董事朱悦看来,我国的消毒液市场份额少跟人们长期形成的生活习惯有关。国内许多消费者对于消毒杀菌的观念仍然较为传统,比如常见的使用沸水对餐具进行消毒等。

事实上,在我国,消毒理念的崛起和“84消毒液”相伴而生。很长一段时间内,消费者对消毒的认知是拖地、洗衣服等物体表面的消毒,而非洗手液、沐浴露等人体消毒。直到上世纪80年代后期,滴露从香港、广东开始进入中国市场,这才把“人体消毒”的理念代入我国。

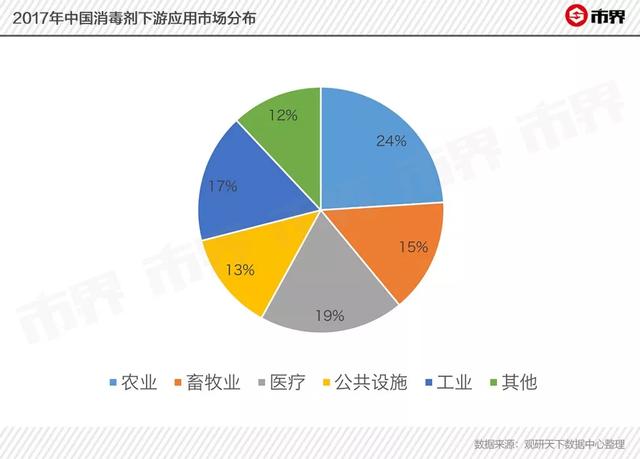

当前来看,我国消毒剂下游应用市场分布中,农业占比24%,医疗行业需求占比19%,工业占比17%,畜牧业占比15%,公共设施占比13%。而应用更广阔的家用场景仍处于一个巨大的蓝海市场。

常见的家用场景包括个人护理、家庭护理、衣物清洁。以个人护理为例,又可以衍生出洗手液、香皂、卫生湿巾、沐浴露等。洗手液还可以再次细分为抑菌洗手液、泡沫洗手液、免洗洗手液、桶装洗手液等等。

而不同应用场景下所需消毒液的产品有效成分含量不同,配方不同,对技术就有了更多的要求。

正如朱悦所讲,“基本的消毒液产品组成较为固定,技术门槛不算太高”。但若将消毒液与各种细分场景进行融合,生产出来细分化的消毒液产品将变得高端化。

一方面,这有利于将消毒液推广到更广阔的家庭应用场景;另一方面,还可以增加产品附加值,为企业带来更高的利润。比如大部分84消毒液原料主要为次氯酸钠和水。而滴露的消毒液成分就复杂得多,其中的主要有效物PCMX比次氯酸钠贵,原料成本林林总总加起来要比84贵10倍不止。这也是滴露洗手液比84价格更高的原因。

来源:滴露官网

但这种“能力”依托的则是消毒液生产商的研发能力,类似滴露和威露士等比较知名的消毒液品牌都有自家的实验室,每年在研发上的费用支出就是一大笔。

而我国的大部分消毒液厂家并不具备多产品线操作的能力。

在市界询问一些消毒液生产厂家公司是否在研发上有费用投入时,大部分显得支支吾吾,有一位员工吐槽道:“就是那点东西,兑一下就行了。”

这无疑暴露了小作坊生产厂家,缺乏技术能力和合格的生产条件,生产上低水平、低技术的弊病。

84消毒液自上世纪八十年代诞生至今,少有衍生品降世。84的功能也始终停留在物体表面消毒上,除此以外,再难有建树。而84代表的正是我们多数厂家的消毒液品牌现状。疫情让消毒液着实火了一把,但这个行业许多企业仍处于原始、粗放的阶段。

特殊时期的需求激增终究是短暂的。提高研发能力,扩展更多应用场景,才是消毒液企业长久发展的动力。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。