富凯摘要:设备大修的逻辑一目了然,投资者也就没什么好兴奋的,股价不温不火自然在情理之中。

作者|川扇假

一家公司能够用一年的时间扭亏为盈着实不易,如果是净利润暴增2000%那更是奇迹中的奇迹,然而A股就是这样爱上演奇迹的地方,这次主角是大庆华科。

2019年半年度时,大庆华科的净利润就达到2674万元,同比提升700%,此后公司预计2019年预盈4900万元至5800万元,而去年同期大庆华科是亏损288万元,也就是说公司2019年的净利润增幅超过去年同期20倍。

作为一家主营收入99%来自化工行业的传统企业,大庆华科2019年的利润增速如火箭一样增长,公司的业绩也是月月走高,但是它股性依然并不活跃,2019年几乎都是处于横盘状态,这种与业绩走势背离的股价表现,实际上要把锅扔给2018年。

三年一检修导致利润剧烈波动

作为中国石油大庆石油下属公司的大庆华科,主要从事石化新材料、精细化工产品,占公司营收比重较高的是聚丙烯、乙烯焦油和轻芳烃,其石油原材料90%来自于中国石油提供。就是这么一家国企化工公司,在2018年迎来了自己的小型黑天鹅,在营收小幅提升的情况下,净利润大幅下滑,乃至亏损。

从具体业绩看,大庆华科2018年期间费用率为6.4%,同去年相比变化不大,其中销售费用为1387.6万,同比下降8.5%;管理费用为8946.1万,同比上升19.4%;财务费用为-357.2万,同比上升2%;研发费用为904.2万,同比上升0.7%。对业绩有一定影响的是营业成本,当年为15.9亿,同比增长15.7%,高于营业收入10.4%的增速,导致毛利率下降4.3%。

导致大庆华科净利润下滑的原因也正是源自装置大检修影响,2018年是公司大检修年,装置大修、修理费和停工损失增加上升,最终导致公司管理费和营业成本激增,同时也导致大庆华科2018年经营性现金流大幅下降84%至1496.2万。

大庆华科也表示,2018年净利润大幅下降主要是受国际原油价格波动影响,原料采购价格上涨,经营活动现金流出同比增加;另受化工产品市场低迷及公司装置大检修影响,产品销售价格上涨动力不足且销量下降,导致产品毛利下降,经营活动产生的现金流量净额减少。

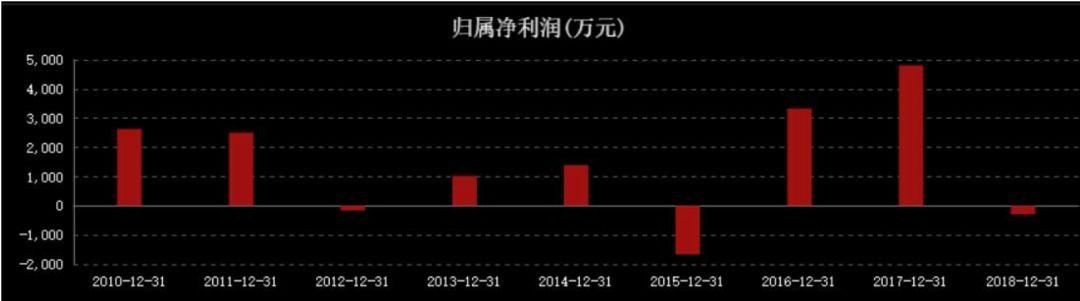

从大庆华科历年业绩可以看到,每隔三年大庆华科就要做一番检修,而检修当年因为大额支出将导致公司净利润大幅下滑,因此2018年的业绩表现并不代表大庆华科真实的业绩水平。

大庆华科历年净利润变化

2019年检修结束后暴增的净利润,也并非大庆华科真有几十倍利润增长的能耐。

业绩增速放缓主业难有突围

因为2018年不足以做对比,那么以2017年大庆华科4816万元净利润做对比,其2019年净利润水平就显得不太够看的了。两年时间大庆华科净利润增速不足20%,这与2016年公司上次大检修后净利润翻倍相比,着实要差上不少,除了企业规模扩张导致增速减缓外,原油价格持续走高也是一个重要压力。

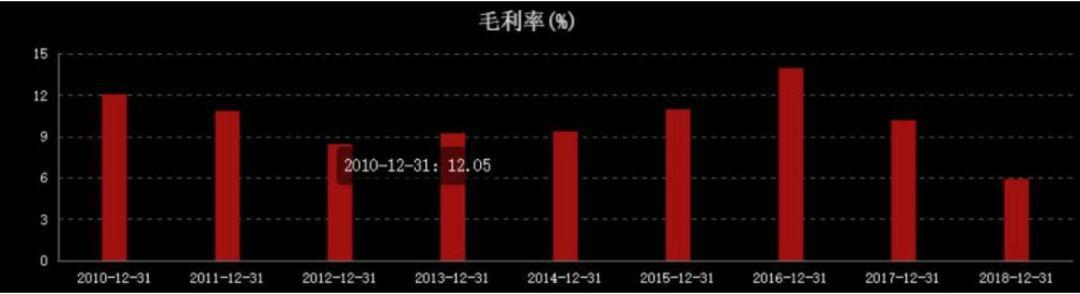

大庆华科毛利率在2016年达到13.94%后,接下来几年便持续走低,2018年达到5.91%的低点。在2019年上半年,随着国际原油价格从2018年90美元/桶的高位下滑,大庆华科的毛利率也回升到9.12%,为全年业绩修复打下了基础。

大庆华科历年毛利率变动情况

但当下近60美元/桶的国际原油价格终究无法与2016年之前的40美元/桶相对比,大庆华科在“靠油吃饭”的同时,借着2018年的大检修,也做了不少的经营规划变动。

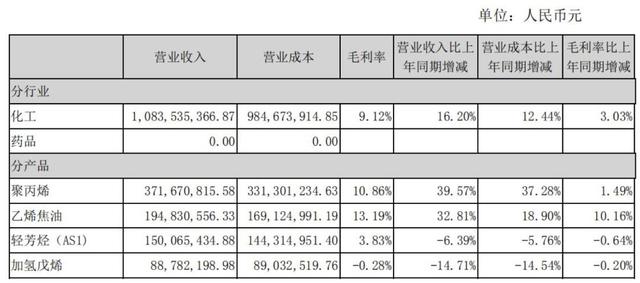

作为公司主要产品的聚丙烯进一步提升了产能,2019年大庆华科的11万吨/聚丙烯装置扩能改造和C5 石油树脂扩能改造已经完成,在2018年公司聚丙烯占公司营收比重为26.63%,在2019年上半年进一步增加到34.29%,占公司利润比例的40.84%。

而作为公司另一项重要投入的加氢戊烯就进展得不够顺利了,加氢戊烯2018年占公司营收比重的12.46%,在2019年上半年则下降到8.19%。作为公司聚丙烯、乙烯焦油、轻芳烃(AS1)之外的第四大主要产品,加氢戊烯在2019年的效益水平没有了前两年的高速增长,更是带来25.03万的利润亏损。

大庆华科2019年半年报数据

2019年大庆华科在A股市场上的表现难免较为平淡,大检修之后公司只在主要产品上提升了产能,没有更多业绩方面提升的空间。与业绩缺乏想象空间相对比,公司的各类费用和摊销成本却在逐步增加,这就导致大庆华科虽然2019年有着比过往净利润20倍增速的光环,但公司依然不被投资者所钟情。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。